文 | 子彈財經 魏寒

編輯 | 閃電

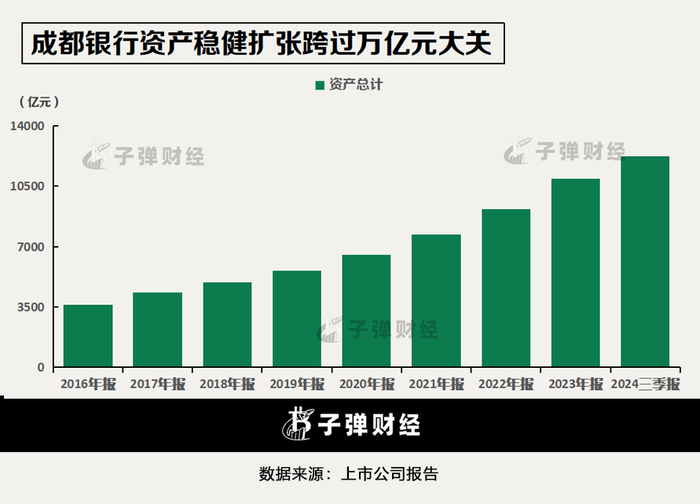

2024年即將收官,銀行板塊勢將成為A股表現最亮眼的行業之一。截至12月18日收盤,成都銀行( 601838.SH )以57.5%的年內漲幅排名全行業第五。

成都銀行具有深厚的地方國資背景。近些年,乘著成渝地區雙城經濟圈的政策東風,成都銀行也邁入高速發展快車道,轉型成為專注于對公政信業務的西部頭部城商行。

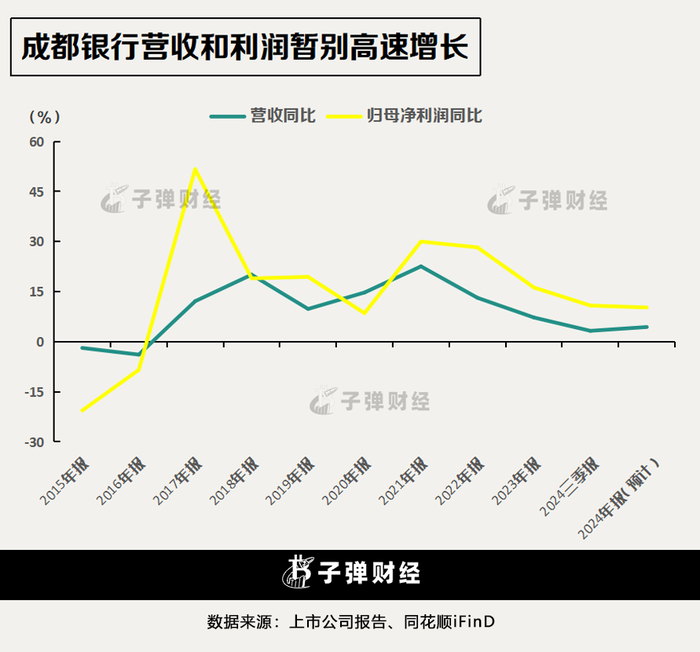

不過,2024年以來,成都銀行增長見頂的紅燈閃爍。據該行公布的一季報、中報和三季報數據顯示,成都銀行營收同比增速從6.27%、4.28%下滑到3.23%,同花順iFinD中統計的全年營收增速預測值為4.37%,不復前兩年10%甚至20%以上的高增光景。

綜合來看,成都銀行的增速放緩,其中既有行業性的原因,也與公司自身業務結構不平衡、資本補充限制等問題有關。想要穿過“窄門”重拾增速,成都銀行需要解決的問題有哪些?

01 基建投放鑄造西部龍頭

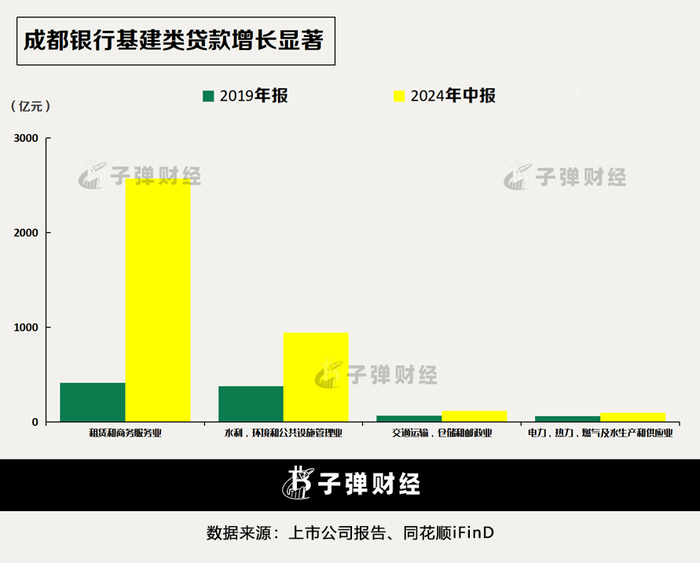

在市場眼里,回顧過去幾年,對基建類的大手筆投放,是驅動成都銀行轉型的最大亮點。天風證券總結歷史數據表明,成都銀行的對公貸政信業務是其主要前驅力,擴張的核心正是基建類貸款。

對比成都銀行2019年年報和2024年中報數據可以發現,五年半的時間里,該行的貸款(不含應計利息)余額增長了206%。其中“租賃和商務服務業”這一典型基建類貸款的投放增長了520%,占比從18%提升至36%。對于信貸擴張起到了頂梁柱一般的支撐效應,擦亮了成都銀行對公政信業務的亮眼成色。

橫向對比來看,成都銀行的對公政信業務特點,是有別于同類城商行的優勢。

對比區域經濟活躍度,四川、江蘇、浙江地區有相似的宏觀表現,再結合銀行定位背景,機構通常將成都銀行與江蘇銀行、南京銀行、杭州銀行對比。

對比結果顯示,僅看資產規模,成都銀行并不突出。根據四家上市銀行發布的公告,截至2024年中,成都銀行總資產為1.2萬億元,不及江蘇銀行、南京銀行、杭州銀行的3.8萬億元、2.5萬億元和2.0萬億元,仍有較大的提升空間。

據天風證券研究報告,成都銀行是可比同業里貸款占總計息資產比例最高的一家,且其中對公占比就達到了53.4%。該機構根據2024年中報計算發現,成都銀行基建類貸款占對公貸款比例為64.6%,上述高于江蘇銀行和南京銀行的42.3%、58.6%,接近于杭州銀行的68.7%。

這樣的特點帶來正負兩方面的效應——

積極的一面是,以成都為中心的四川發展區域紅利足以成為成都銀行的擴張基礎,資源能夠滿足成都銀行的發展需求。所以,傳統的對公貸款業務能夠作為成都銀行的發展動能。而需要警惕的一面是,傳統信貸作為一種“重資產”業務,其發展不斷消耗著銀行的資本充足情況。一些制約已經近在眼前。

02 擴張困局不只資本約束

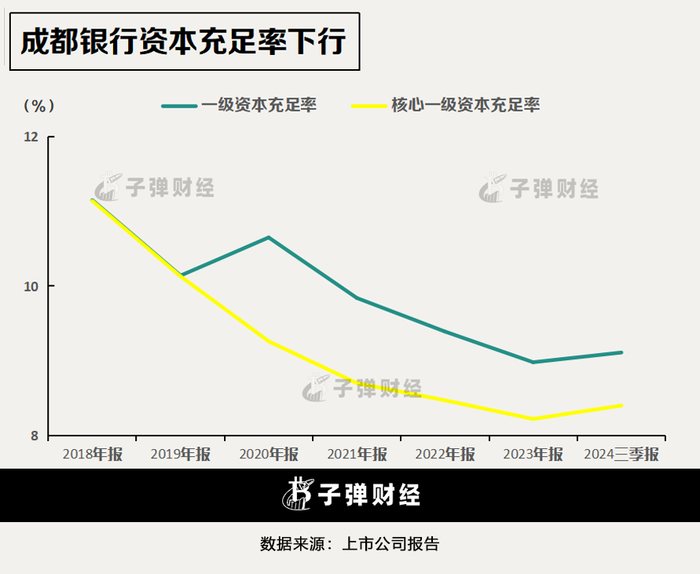

自2018年上市以來,成都銀行的資本充足率指標整體呈現持續下降的趨勢。據該行公布的2024年三季報,成都銀行一級資本充足率、核心一級資本充足率分別為9.11%和8.40%。它的可比同業大多沒有如此緊張的束縛,比如杭州銀行公布的2024年三季報顯示,上述兩項指標同期分別為11.00%和8.76%。

倘若資本充足率進一步降低并接近監管要求的最低水平,勢必將會影響到成都銀行的擴張節奏。

為了應對資本約束,成都銀行拿出了三套應對方案。

第一,通過發行資本工具來補充資本。2024年11月,成都銀行公告將于2025年擇機發行資本工具用以補充資本,方式為“減記型無固定期限資本債券”(永續債),總計不超過110億元,最終還要以監管機構核準額度為準并分批次發行。

第二,在2024年內,成都銀行分別在6月和8月,合計落地了149億元的二級資本債券。上述兩套方案的“組合拳”恰好也是近年來銀行補充資本普遍選擇的“二永債”模式,但永續債無法補充銀行核心一級資本,同時市場也在觀望上述資本工具的接受程度,以及關注債券發行條件仍存在較大的不確定性。

第三套方案要追溯到2022年,當時成都銀行發行可轉債“成銀轉債”( 113055.SH ),發行總額為80億元人民幣,在持有人轉股后,資金將會被按照監管要求用于補充成都銀行核心一級資本。值得注意的是,同花順iFinD數據顯示,2024年第四季度以來,成銀轉債的轉股率明顯提高,從9月末的約35%提高到12月初的超60%。未來核心一級資本充足情況會否好轉,有待進一步觀察。

或許是由于資本充足率的掣肘,成都銀行的信貸擴張有趨緩的勢頭。2024年三季度末,該行“企業貸款和墊款”較上年同期的增幅降至25%,低于年初的33%,也不及前兩年的增長速度。

銀行依靠傳統信貸業務賺錢,就像是在一個盤子里做蛋糕,信貸規模是盤子的大小,息差則決定了蛋糕的“厚度”。資本充足率制約了成都銀行的盤子擴大,那蛋糕的“厚度”還能做文章嗎?

以往,成都銀行能做出比同業更厚的蛋糕,進而有更好的利潤表現,但如今,這一優勢也在褪色。

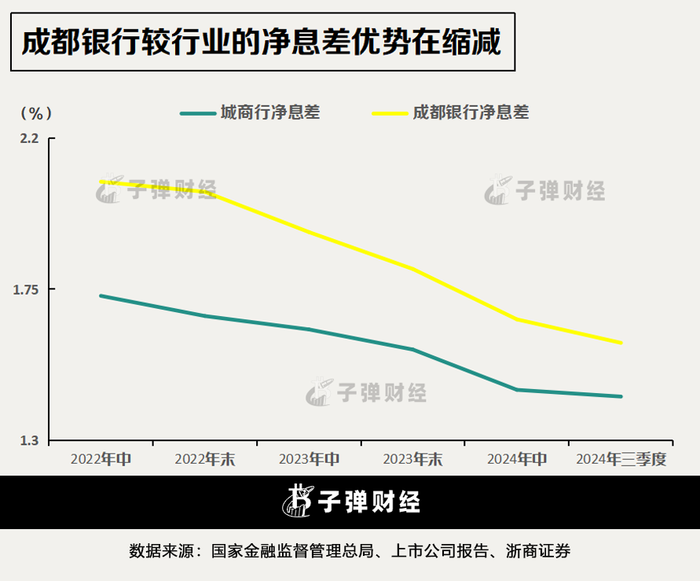

國家金融監督管理總局公布數據顯示,2024年三季度,城商行凈息差為1.43%。同期,浙商銀行估算成都銀行的凈息差為1.59%。結合歷年財報發布的凈息差歷史數據對比來看,成都銀行仍好于行業平均水平。但是拉長時間可以發現,成都銀行的息差優勢在2022年末曾經達到領先行業0.37個百分點,而如今領先身段或已縮減到0.16個百分點。

息差的收窄是近些年銀行業面臨的普遍問題,成都銀行想要走出獨立行情難度頗大。

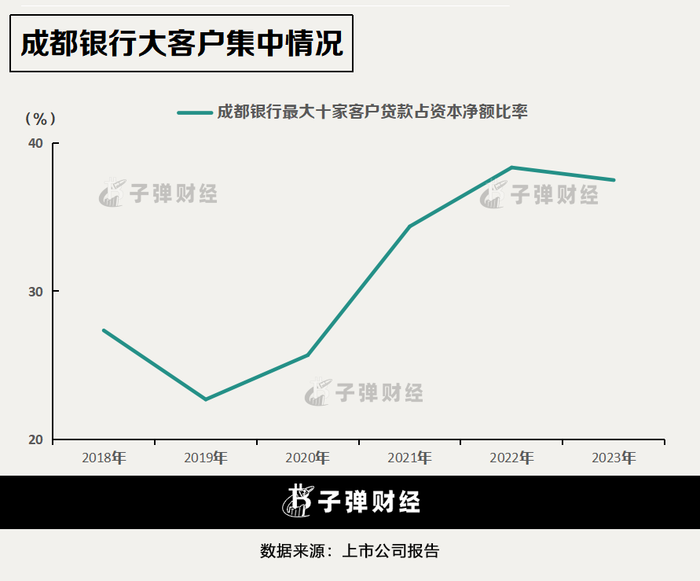

擴張專注于對公政信業務,給成都銀行帶來的另一個問題:客戶集中度偏高。前十名貸款(不含應計利息)客戶的貸款總余額占資本凈額比例,是一個既能夠反映銀行的資本現狀、也體現了客戶集中度的指標。成都銀行2019年財報顯示,該行這一指標從22.69%升高到了2022年的38.35%,于2023年小幅回落到37.50%。

這些大客戶普遍為對應基建領域的“租賃和商務服務業”“水利、環境和公共設施管理業”企業,也有“信息傳輸、軟件和信息技術服務業”的公司。

和前文提到的江蘇銀行、南京銀行、杭州銀行三家可比對象比一比可以發現,財報數據顯示,2023年末三者的最大十家客戶貸款占資本凈額比率分別為10.98%、8.91%和23.94%,均低于成都銀行。

結合成都銀行的發展底色來看,大客戶集中是難以避免的必然趨勢。但這也難免令市場思考,成都銀行是時候重視培育“多條腿走路”了。

03 未來發展如何“過窄門”

多條腿走路、培育更多的業績增長點,也是成都銀行穿越“窄門”、走進更廣闊發展空間的必要先決條件。哪些方向有潛力可為?

在對公業務上,走出對基建類項目的依賴,是穿越的“窄門”的要素。具體而言,突破傳統的貸款業務是一個重要看點。從成都銀行近期的動作來看,似乎已經朝著這個方向行動起來,科技金融可能是一個潛在的破局點。

在12月初于成都舉辦的“2024第十三屆中國上市公司峰會”活動上,成都銀行黨委副書記、行長徐登義發表演講時,強調了成都銀行努力探索金融高質量服務經濟社會發展的獨特路徑,提到將要持續厚植科技金融等“五篇大文章”服務勢能,并從中深挖成長潛力。

成都在航空航天、電子信息等產業具備顯著的創新區位優勢,為成都銀行發展科技金融提供土壤養分。徐登義分享了成都銀行發力科技金融的具體舉措,包括推出“科創貸”等科技金融政銀產品,率先成立全國首批以科技型企業為主要服務對象的金融專營支行等,籌謀抓住機會、順應政策趨勢,以優質科技金融服務助力做強西部新質生產力高地。

公開履歷顯示,2024年5月13日,成都銀行公告聘任徐登義為行長,這一任職資格在同年10月23日獲監管核準。這位出身中國建設銀行、也曾任職于成都農商行的新行長能否帶領成都銀行從科技金融破局、挖掘新的增長點,值得期待。

在零售業務上,成都銀行的表現遠不如對公業務亮眼。補齊零售短板、平衡業務結構,是擺在眼前的另一道“窄門”。

成都銀行的個人貸款余額遠小于公司貸款,且倚重于個人住房貸款,這是成都銀行零售業務當下的顯著特點。成都銀行2024年中報顯示,該行個人貸款和墊款共計1274.01億元,其中919.43億元均為個人購房貸款,個人消費貸款、個人經營貸款分別為199.05億元和155.54億元,三者在零售貸款里的占比分別為72%、16%、12%。

這樣的結構帶來結果是,成都銀行零售貸款的不良率能夠保持在極度優秀的水平,當期低至0.68%,但零售年化平均利率只有3.77%,罕見地比對公年化平均利率4.55%還要低。

在零售業務上可以對比的城商行標桿是寧波銀行。該行2024年中報顯示,寧波銀行個人貸款和墊款總額為5231.48億元,其中個人消費貸款占據大頭,比例達到63%;個人經營貸款和個人住房貸款的占比分別為19%和18%。零售貸款的不良率控制在1.67%的水平上,但零售平均利率能做到5.93%、顯著高于對公的4.30%。

成都銀行非息收入的增長潛力,也是一些機構的關注重點。例如中國銀河證券在對成都銀行2024年中報的點評中提及,當期成都銀行非息收入同比增長13.85%、貢獻度提升;中收持續回暖,主要來自理財及資產管理業務的貢獻。財富管理業務發展的后續看點,在于能否繼續受益于財富管理需求擴容、拓展公司多元化收入渠道。

誠然,既要風險可控、又要釋放零售業務和輕資產業務的業績增長動能,這絕非易事。但行業息差收窄、競爭激烈,金融賦能實體經濟的責任依舊沉甸甸。在這樣的大背景里,成都銀行主動謀變、突破“窄門”,已刻不容緩。