文|C2CC新傳媒

2024年已經接近尾聲,重組膠原蛋白市場也越來越接近爆發的“臨界點”。

12月3日,上美股份與聚源生物合資成立江蘇聚源上美生物科技有限公司,正式入局重組膠原蛋白賽道,并將于明年2月推出全新品牌膠源麗;

12月5日,國家藥品監督管理局醫療器械技術審評中心(CMDE)公示,巨子生物的“注射用重組膠原蛋白填充劑(受理號:CQZ2402149)”予以優先審批;

12月12日,丸美股份(603983)發布證券簡稱變更實施公告,將公司證券簡稱由“丸美股份”變更為“丸美生物”。

最近,國內重組膠原蛋白大廠的一系列動作,進一步拉高了市場對重組膠原蛋白的關注度。根據相關數據預測,預計到2027年,重組膠原蛋白市場規模將達到1083億元,占膠原蛋白市場規模的62.3%。

回顧今年,歐萊雅、雅詩蘭黛、珀萊雅、上美等眾多國內外頭部美妝企業,巨子生物、丸美生物等大廠持續加碼,哈三聯的藥企跨界玩家紛紛入局,展示了美妝行業重組膠原蛋白賽道“硬幣的另一面”。

01、大研發背景下的技術飛升

回顧中國化妝品行業發展40年,大致經歷了渠道時代、營銷時代、科技研發時代。在科技研發時代,化妝品行業發展的核心在于創新,如通過基因技術為消費者提供個性化護膚方案;通過大數據和AI分析消費者的產品需求;通過生物技術,研發更安全、更有效的活性成分等等。

特別是合成生物學為稀缺、復雜成分的生產以及化妝品新原料的開發帶來了無限可能。《“十四五”生物經濟發展規劃》的頒布,被譽為“第三次生物科技革命”的生物學研究熱度高漲,合成生物學迎來了全面發展。

從早期的透明質酸、角鯊烷/角鯊烯,到現在的重組膠原蛋白、依多克因、麥角硫因、小分子肽,合成生物學在化妝品行業的應用早已完成滲透。

不同于透明質酸、角鯊烷等其他原料多為舶來品,技術、量產優勢都不在國內,重組膠原蛋白技術的關鍵成長周期,正好也是國內科研成果轉化爆發期,中國的科學家、醫學專家、企業家深度參與其中,推動成為重組膠原蛋白從實驗室走向護膚、院線、臨床等多重應用場景。

2000年,中國西北大學范代娣博士與其團隊實現了采用原核細胞體系(大腸桿菌)對重組膠原蛋白(Ⅰ型)的實驗室小試表達;2006年,南京理工大學楊樹林教授在國內首次實現了采用真核細胞體系(畢赤酵母)對重組膠原蛋白(Ⅲ型)的實驗室小試表達;2015年,華南農業大學孫京臣等首次實現了,在昆蟲體系(家蠶)對重組膠原蛋白(Ⅰ型)的實驗室小試表達;2016年,四川大學漆佳麗等首次實現了在哺乳動物(CHO細胞)對重組膠原蛋白(Ⅰ型)的實驗室小試表達;2023年,諾合新生物吳川等首次實現了在植物細胞(煙草)對重組膠原蛋白(Ⅲ型)的實驗室小試表達。中國的科研團隊一直嘗試開發基于動物、植物細胞等載體來制備重組膠原蛋白,走在了全球前列。

從實驗室到規模化生產,中國在重組膠原蛋白產業化發展同樣走在前列。2006年,巨子生物在國際上首次實現了重組膠原蛋白發酵規模噸級突破;2023年2月,聚源生物年產重組膠原蛋白純品20噸的重組膠原蛋白工廠試產成功;2023年9月,錦波生物10噸A型重組人源化膠原蛋白原料正式投產;創健醫療也已具備30噸規模穩定發酵純化技術。

2021年以后,中國重組膠原蛋白產業正式進入規范化發展和應用技術飛升階段,從原料到品牌,從行業到生態。2022年,我國發布《重組膠原蛋白》(YY/T1849-2022)行業標準和《重組膠原蛋白分類命名指導原則》,首次明確了重組膠原蛋白的分類和命名標準。

中國重組膠原蛋白領先世界。

從行業端來看,目前入局的國內廠商包括巨子生物、錦波生物、丸美生物、華熙生物、迪諾薇華、創健醫療、聚源生物等,國際廠商則包括歐萊雅、高絲、貝納通、資生堂、寶潔、菲洛嘉等等;具體到品牌既有國貨品牌珀萊雅、丸美、創爾美、可麗金、可復美、敷爾佳等,也有國際品牌歐萊雅、希思黎、怡麗絲爾、OLAY玉蘭油、菲洛嘉等。

中國作為全球重組膠原蛋白行業標準的制定者,規模化、標準化的生產者,在化妝品、械字號產品等多元化場景的應用者,在美妝行業大研發背景下,重組膠原蛋白即將迎來了發展的黃金時代。

02、重組膠原蛋白爆發的臨界點在哪?

目前,影響重組膠原蛋白爆發的因素是重組膠原蛋白的應用邊界:成熟重組膠原蛋白產品不斷迭代,新型重組膠原蛋白的產品化突破。

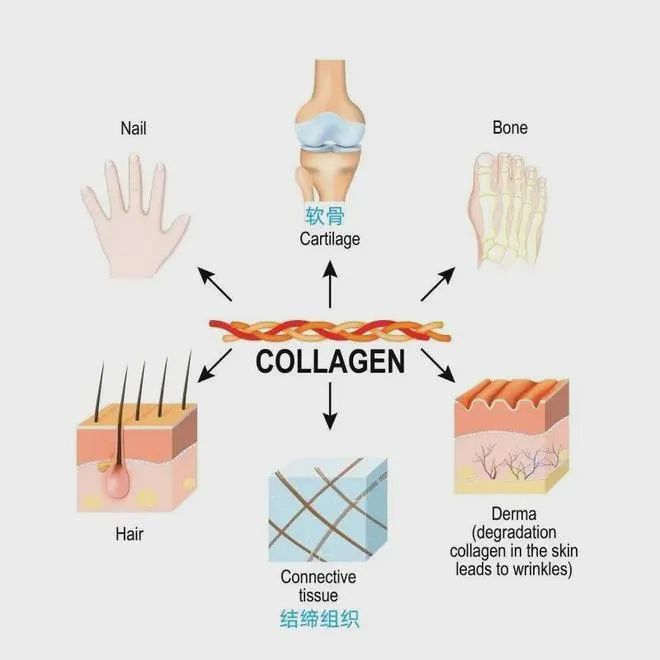

重組膠原蛋白在護膚品的日常運用中主要包括敏感肌修護、抗衰、緊致、曬后修復等功能性護膚品領域。但從宏觀市場來看,重組膠原蛋白正經歷從“日常護膚”到“醫療器械”,到“醫療美容”,再到“人體組織工程”應用的演變路徑。

從成熟重組膠原蛋白產品迭代的角度來看,除了目前已經較為成熟的的I型、III型重組膠原蛋白以外,不少企業正在嘗試開發基于V型、XVII型重組膠原蛋白相關產品。

歐萊雅小蜜罐第二代面霜以重組膠原蛋白+玻色因PRO+四大勝肽+瑰蜜精粹為核心;珀萊雅源力面霜3.0以XVII型重組膠原蛋白為核心賣點;丸美雙膠原系列及小金針面霜2.0以重組雙膠原為核心;上美股份即將上市的新品牌膠源麗將V型膠原蛋白為核心,將I型、III型結合,組成全域膠原仿生生態。

在產品類型突破方面,涉足二類、三類醫療器械產品,讓重組膠原蛋白擁有更大的想象空間。

雅詩蘭黛旗下品牌倩碧二類醫療器械新品——倩碧CX重組膠原蛋白復配液體敷料以及倩碧CX膠原蛋白創面敷貼;歐萊雅集團旗下品牌SkinCeuticals推出了首款注射類三類醫療器械產品——“鉑研”膠原針;曼秀雷敦也已推出推出械字號醫用重組Ⅲ型人源化膠原蛋白修復貼。

國貨品牌薇諾娜已推出二類醫療器械酵母重組膠原蛋白修復敷料;夸迪稍早前推出的三大醫用敷料械字號新品,其中“紅十字”系列為重組III型人源化膠原蛋白為核心;玉澤推出了重組膠原蛋白修護貼敷料和醫用重組Ⅲ型人源化膠原蛋白修護液兩款械字號產品,丸美也有兩款二類醫療器械產品——醫用重組膠原蛋白貼敷料和醫用重組膠原蛋白敷料。

進一步深入醫美行業,研究表明,作為注射類填充劑,全長且具備三螺旋結構的重組膠原蛋白具有明顯優勢。

目前,市場上三類醫療器械產品,仍然稀缺,但各重組膠原蛋白大廠都在加速布局。錦波生物“薇旖美”已有兩款三類醫療器械產品獲批,巨子生物的“注射用重組膠原蛋白填充劑”也已獲國家藥品監督管理局醫療器械技術審評中心擬定予以優先審批;創健醫療面部注射填充的重組III型膠原蛋白植入劑也正在注冊申報中,預計年底獲批。

隨著重組膠原蛋白新應用場景的出現,推動各大廠商、品牌把角力場移至類型創新和產品創新之上,“科技競爭”、“聚焦醫美”成為重組膠原蛋白市場的焦點,反向拉動消費者對重組膠原蛋白產品的認知和消費需求。

預計2025年,大量的三類醫療器械產品的注冊申請將會被通過,這也將成為重組膠原蛋白爆發的重要契機。

03、玻尿酸對重組膠原蛋白的啟示

重組膠原蛋白在美妝行業和醫美行業算是剛剛起步,很像過去的玻尿酸。在過去的幾年里,玻尿酸作為主要的美容填充材料,在醫美市場上占據主導地位,再加上各種護膚品、口服美容產品、醫用敷料等等,玻尿酸的市占率和毛利率都名列前茅。

不過,2024年,行業明顯感覺到玻尿酸賽道變得擁擠,企業的長紅利期結束。最直接的例子就是今年上半年,以玻尿酸為核心的“醫美三劍客”業績增長開始放緩。

愛美客在2024年上半年財報顯示,公司實現營業收入16.57億元,同比增長13.53%;實現歸母凈利潤11.21億元,同比增長16.35%,2021年—2023年同期增速分別為161.87%、39.70%、64.93%;昊海生科上半年玻尿酸同比增長51.3%,較2023年上半年同比增長114.35%有所放緩;華熙生物的業績則出現明顯下滑。2024年上半年,公司營業收入同比下滑8.61%至28.11億元;歸母凈利潤為3.42億元,同比降低19.51%。

回溯醫美和美妝市場的發展歷史,我們會發現行業高增長的兩大規律,一是開辟新原料,拓展新敘事;二是創新老原料,提高可應用性,尋找市場延伸性。因此,技術成熟且缺乏新敘事的玻尿酸,注定只能退出藍海市場。

相比玻尿酸而言,重組膠原蛋白確實有更多在醫療領域的故事可講。在功效和應用延伸方面,除了擁有自然和長效的優勢,重組膠原蛋白還可以刺激組織修復,甚至通過3D打印技術實現人體器官重建。

丸美生物曾經提出過未來重組膠原蛋白發展的戰略規劃藍圖,2023年,發布了醫用重組膠原蛋白敷貼(二類證),2026年,推出重組膠原蛋白水光針(三類證)醫美產品,2028 年推出重組膠原蛋白填充類(三類證)醫美產品,2030 年推出重組膠原蛋白人工角膜和人工關節,2032年推出重組膠原蛋白3D打印的人體器官。包括其他重組膠原蛋白大廠都有提出過醫療向的創新計劃。

當前,在美妝原料創新領域,是舊王玻尿酸和新貴重組膠原蛋白之間的對話,顯然重組膠原蛋白已經占據了上風。

根據弗若斯特沙利文數據,預計到2026年,基于膠原蛋白的皮膚專業護理產品的市場份額將超過透明質酸;到2027年,中國膠原蛋白的整體市場規模將達到1738億元,其中重組膠原蛋白產品的市場規模為1083億元,占比62.3%。

但在醫美行業中有這樣一句話,趕潮找到的頭魚最貴,掌握話語權是博弈的核心,競品迭代中各家都在見招拆招,但誰都猜不到從軟黃金到白菜價,其間有多長時間能賺錢升咖。重組膠原蛋白風口已經到來,但美妝行業的研發故事還在持續,誰也不能斷定重組膠原蛋白就是最終的贏家。