文|時代周報

當2024接近尾聲,百度的自動駕駛業務終于結束了升騰跌宕的一年。

一邊是蘿卜快跑業務節節攀升武漢地區即將迎來盈利,一邊是與吉利聯合打造的汽車品牌極越(采用百度自動駕駛技術)突然傳出解散傳聞幾乎中道崩殂。

自2015年,百度成立自動駕駛事業部(下稱L4事業部),百度自動駕駛業務已“長跑”10年之久。10年前,中國大量的自動駕駛技術人才,幾乎都被百度收入囊中,但10年間,這些人才紛紛創業或另謀高就。

據時代周報記者不完全統計,百度自動駕駛業務至少先后出走50位技術大牛,如今如滿天星,散落在L4自動駕駛解決方案、整車自動駕駛開發、智能汽車芯片、車路協同方案等相關領域的企業。今年,地平線(9660.HK)、小馬智行(Pony)、文遠知行WeRide(WRD)等自動駕駛技術企業先后上市成功,而他們的創始人或高管,都曾在百度任職。最近一次,百度智能駕駛事業群組(IDG)負責人、百度集團資深副總裁、CEO助理李震宇離職。

目前,T3打車、小馬智行、滴滴等企業先后開啟自動駕駛布局,百度的自動駕駛業務不再是一枝獨秀。從好的方面來看,當初李彥宏對于自動駕駛行業未來的信心與大量投入終究得到時間驗證,但另一方面,更為激烈的競爭正在展開,后起之秀正在逐步逼近。毫不夸張的說,百度似乎在和自己曾經的技術團隊同擂臺競技。

對于商業公司而言,盈利是最終目標。百度2024年Q1財報顯示,截至2024年4月19日,蘿卜快跑的自動駕駛出行服務單量累計超過600萬單。百度曾預計,武漢區域有望在2025年全面進入盈利期。但長遠來看,自動駕駛行業的終極商業化道阻且長,商業化運營的范圍、盈利空間仍然有待拓展。

那么,百度的長跑何時能沖擊終點?

開局:從群星匯聚到十八羅漢出走,與“自己”同臺競技

2015年,互聯網大廠紛紛對汽車和自動駕駛領域出手,開啟互聯網大廠探尋汽車領域元年。

這一年,騰訊在汽車地圖和導航服務領域進行了重要的投資,先是參與拜騰汽車融資,但拜騰最終在2021年破產清算,后又投資Here地圖和四維圖新,前者屬于諾基亞公司,地圖數據覆蓋約200個國家,后者則是國內最具有發展自動駕駛基因的地圖廠商之一,與高德地圖并稱國內車載導航及手機地圖導航領域的雙寡頭。

同年,阿里巴巴與上汽集團合作設立10億元“互聯網汽車基金”,希望搶先造出國內第一款互聯網汽車,并通過其電商平臺和云計算服務,為汽車制造商和消費者提供智能化解決方案和服務。而樂視當時在車聯網技術領域雄心勃發,公布“SEE計劃”宣布要打造智能化的電動汽車。

在這樣的背景下,李彥宏在2015年12月18日將2013年早就搭建的自動駕駛研發團隊(前身是深度學習實驗室IDL)正式成立為L4事業部。百度對外宣布,三年內實現自動駕駛汽車的商用化,五年內實現量產,十年內改變出行方式。

此前,百度已有余凱(地平線創始人)、彭軍(小馬智行聯合創始人)等技術大牛,L4事業部成立后,2010年被百度從谷歌挖來的王勁擔任部門總經理,他進一步拉來鮑君威(圖達通的創始人兼CEO)、樓天城(小馬智行聯合創始人)等精兵強將。

時任百度自動駕駛事業部副總經理的李震宇當時對媒體透露,在L4成立之前,百度已與寶馬成立了數十人的對接團隊,其中百度提供研發團隊、高精度地圖和算法能力,寶馬的團隊則提供整車級別車輛控制接口、行駛安全控制系統技術支持。

除了與老牌汽車制造商寶馬合作,王勁對外透露出更多長遠布局。例如,當時尚未有保險公司可提供無人駕駛相關的保險。王勁在2015年的業務構想中提到,“也許,未來用戶可以通過百信銀行(百度與中信銀行合作成立的直銷銀行)貸款買車,通過百安保險(百度、安聯保險、高瓴資本三方聯合發起成立的互聯網保險公司)制定保險計劃。除了寶馬,百度還可以和其他汽車廠商、零部件廠商等平臺合作,建立汽車制造、出行服務、智慧城市等全方位產業生態。”

這意味著,未來在無人車場景中,用戶無需其他設備,即可獲得信息與服務,百度旗下的無人汽車將成為內容生態的新獲取入口。如此美好的前景,足見百度在自動駕駛領域的野心。事實上,今天大多數智能駕駛汽車的車載AI助手所使用的自然語言喚醒服務,與百度當初的設想不謀而合,只是配套提供的各類內容(天氣、地圖、本地生活等),百度未能整合市場,打通引流至搜索引擎業務。

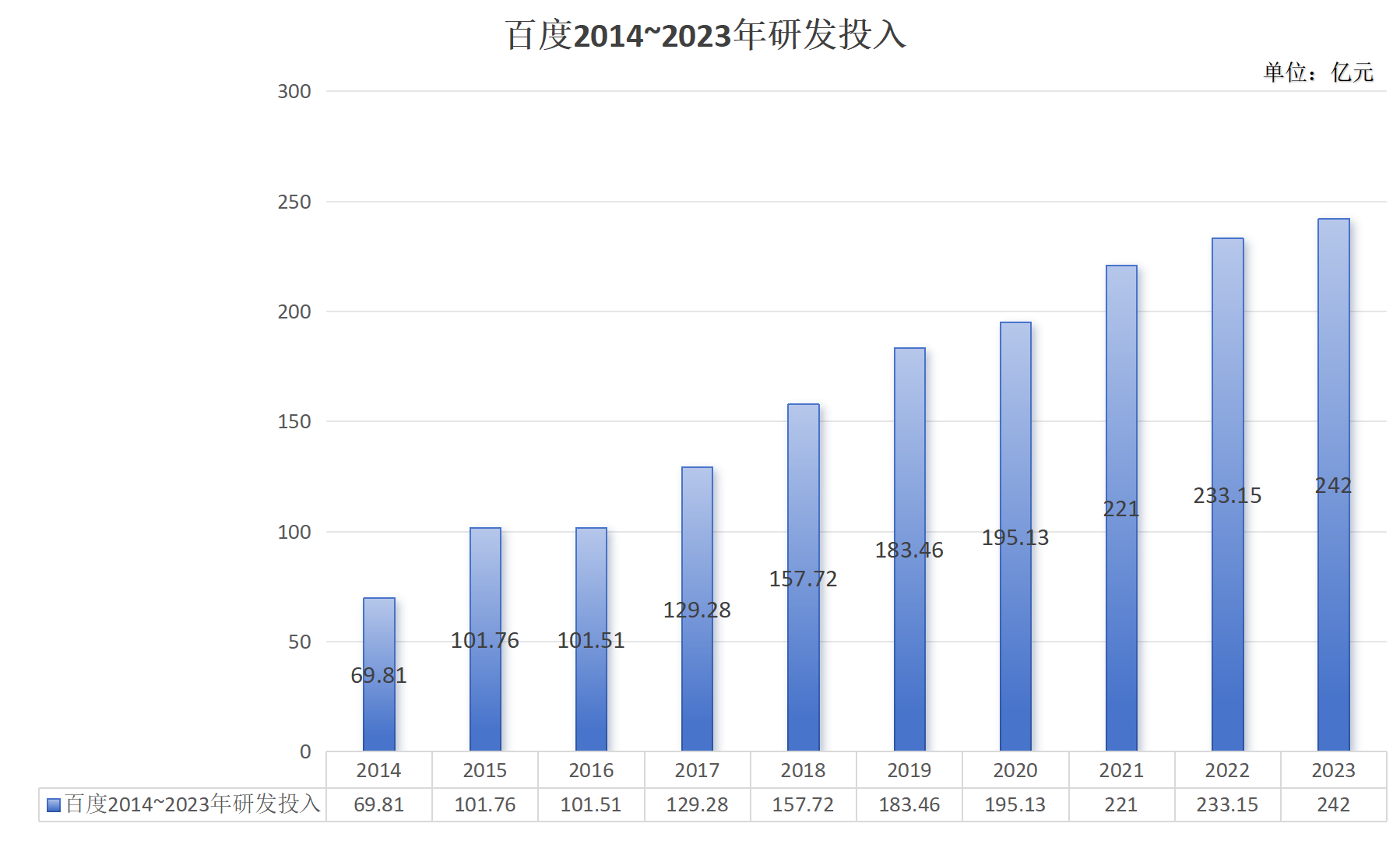

此后,百度的研發投入持續增加,每年不低于100億元,10年來總投入超過1500億元,可謂遙遙領先。即便壓縮利潤,研發也沒有停止,甚至在2021年~2023年,連續3年研發投入達200億元以上。2017年,百度正式將其無人駕駛領域業務命名為“Apollo(阿波羅)”計劃,借用阿波羅登月之義,意在成為“無人駕駛行業第一人”。那時,李彥宏對自家技術已經十分自信,同年乘坐無人駕駛汽車開上北京五環赴百度開發者大會,為此還吃了一張“罰單”。戲劇性一幕讓相關話題迅速登上熱搜,給百度無人駕駛業務的熱度再添一把柴火

在這段上升期,百度自動駕駛業務的早期元老紛紛出走,2016年,百度歷史上最年輕的T10工程師和首席架構師彭軍離職創辦小馬智行;2017年,軟件架構師周光離職成為元戎啟行CEO,百度前首席科學家韓旭創辦文遠知行。余凱(百度IDL產常務副院長)、黃暢(百度IDL高級科學家)、甚至王勁也逐漸離開,另尋發展。據時代周報記者不完全統計,2015~2017年至少18位技術人才另立門戶。

伴隨自動駕駛公司如雨后春筍般興起,2018年自動駕駛行業達到投資頂峰。當時韓旭曾說,“拿一本簡歷就可以融資”。據新華網等媒體當時報道,這一年不完全統計的全球投融資總金額已超70億美元,創下歷史新高。同年,百度與金龍客車合作打造L4級自動駕駛巴士“阿波龍”正式量產下線,標志著百度在自動駕駛商業化方面邁出了重要一步。

要知道,2018年12月,Google母公司Alphabet旗下的自動駕駛技術公司Waymo才開啟自動駕駛商業化運營,其在美國亞利桑那州菲尼克斯推出了首款商用自動駕駛出租車服務Waymo One;入華多年的特斯拉也在2018為汽車搭載自動駕駛技術并于同年7月宣布在上海建立超級工廠,進行本地化生產,加速自動駕駛技術商業化。?

這是行業投融資、發展升級最快速興旺的一年,玩家們攜巨資涌入自動駕駛領域,想要最先跑通商業模式。至此,百度仍在自動駕駛領域穩占一席之地。

但誰也沒料到,行業投資下一年迅速遇冷。創業者們“三年量產”的目標難以兌現,技術的成熟度不如預期,市場未能完全鋪開,商業化難以實現……資本市場的投資熱情消退,狂歡開始落幕。數據顯示,2019年自動駕駛行業投融資事件共62起,相比于2018年減少了20.5%;投融資金額為184.2億元,同比下滑77.3%。而在激烈競爭期,百度在中國自動駕駛行業的發展過程中輸送了大批人才,導致百度幾乎是在全方位和曾經的自家團隊打擂臺。

同時期,中國的新能源車企從野蠻生長到行業洗牌,不過短短三年,大批車企倒在量產交付的前夜,消失在歷史中,而自動駕駛行業接下來的路更為險峻了。

探索:試水商業化三路徑,從提供技術方案到造車

在持續近10年高強度投入下,百度自動駕駛業務的商業化落地卻進程緩慢。

步入2020年,李彥宏在百度世界大會上再次預測,“5年后,自動駕駛汽車將進入全面商用階段。”2021年,百度一季報發布后,李彥宏發布全員信,公布為自動駕駛設計的三條商業路徑:一是為主機廠商提供自動駕駛技術解決方案,助力車企快速搭建自動駕駛能力;二是百度造車,端到端地整合百度自動駕駛方面的創新,把最先進的技術第一時間推向市場;三是Robotaxi(無人駕駛出租車,百度的Robotaxi中文名為蘿卜快跑),提供自動駕駛出行服務。

具體來看,第一條路徑上,百度并不是主機廠唯一的自動駕駛供應商選擇,隨著華為以三種合作模式進入汽車賽道后,華為智駕與百度對壘,前者吸引力不容小覷。另一方面,主機廠在與智駕領域的強勢供應商合作時,難以接受單一供應商提供整體的解決方案,使智駕供應商成為“靈魂”,而車企淪為“代工”。

更為現實的劇情是,此前選擇百度Apollo為其提供自動駕駛平臺的威馬后來在2023年已經破產,因此百度自動駕駛第一條商業路徑沒能在百度看好的新勢力上實現。

此后,百度將目光投向入局造車。2021年3月,集度承載著百度造車夢與自動駕駛技術商業化的希望誕生,百度持股55%,吉利持股45%。據悉,這一命名由百度AI所起,意味著“集百度AI能力之大成”。根據界面新聞援引內部人士報道,極越(集度更名后)事實上是Apollo系統應用在量產車上的首個正式項目。消息產出后,百度美股股價大漲,市值一度重回800億美元。

入局之初,李彥宏毫不掩飾對于造車的熱情與野心。百度2021年AI開發者大會上,李彥宏提出了汽車機器人的概念,并表示“集度研發的汽車機器人將擁有L4級別的自動駕駛能力。”甚至在2022年年中的集度生態伙伴大會上,李彥宏放言“就自動駕駛技術而言,集度將領先特斯拉一代。”

一名百度前員工告訴時代周報記者,“2022年,紫色款集度(極越01前身)在百度辦公樓展出許久,有傳聞很快要正式發布。蘿卜快跑也已經在百度園區開通了多條體驗路線,員工往返不同辦公樓最低只需0.5元就可體驗。當時,駕駛座雖配有安全員,可安全員雙手已經可以短暫離開方向盤,無需全程接管,體驗絲滑。”看起來,百度的自動駕駛與造車業務正在齊頭并進。

然而,直到2023年12月,第一款車極越01才上市。據極越員工對時代周報記者透露,2023年上市之前,生產資質一事申辦不順,集度不得不臨時更名為極越,后續導致極越01宣發滯緩,市場表現也不佳。2024年9月,第二款新車極越07舉辦發布會時,為了拉動銷量,李彥宏曾親臨現場為極越展臺,并多次與極越CEO夏一平直播宣傳極越。

但無濟于事。今年12月,極越突然傳出解散傳聞,由于涉及到數千名員工的離職賠償、社保繳納和數萬車主的售后,一時間造車界嘩然,相關消息頻上熱搜,最終還是以百度、吉利兩大股東聯合簽署的“資金托底”承諾,才平息風波。

這意味著百度試圖通過造車將自身自動駕駛迅速推向市場的路徑也沒能走通,相較于極越交付以來的1.4萬輛銷量,由華為深度賦能的問界今年銷量已經超過30萬輛。

集度要超越特斯拉的豪言壯語未能實現,一名極越員工向時代周報記者惋惜道:“百度太沒有耐心。”

據界面新聞報道,百度在極越造車上的資金支持力度遠遠小于其他入局造車的互聯網公司。百度投資在50億元至60億元人民幣左右,其他投資人投入幾億,后續再無實際投資。在B輪融資的時候,李彥宏曾與武漢政府協商,為運營主體集度爭取到100億授信。而參考其他友商,10月17日,在2024年世界智能網聯汽車大會上,小米集團創始人、董事長雷軍在演講中表示,小米汽車2024研發投入預計達到240億元,明年預計投入超過300億元。

而在李彥宏規劃的第三條路徑上,圍繞RoboTaxi的大戰正在升級。

冰與火:滿天星開啟上市元年,正面迎戰特斯拉FSD入華

步入2024年,自動駕駛行業迎來上市新熱潮,似乎開啟了真正意義上的自動駕駛元年。與此同時,百度的蘿卜快跑業務也迎來新階段。

目前,蘿卜快跑已在北京、上海、廣州、深圳、武漢等11個城市落地自動駕駛出行服務。百度2024年Q1財報顯示,截至2024年4月19日,蘿卜快跑的自動駕駛出行服務單量累計超過600萬單。李彥宏曾在財報會上預計,武漢區域的業務有望在2025年全面進入盈利期。對此,蘿卜快跑立下明年營收平衡的預期目標。

但這個目標能否達成還有待觀望。

從行業面來看,2024年國內冰火兩重天,當初從百度離開的人才散做滿天星,地平線、小馬智行、文遠知行紛紛上市,滴滴、T3打車、廣汽埃安等企業紛紛加碼RoboTaxi,此外還有Momenta、圖達通、斯年智駕、毫末智行4家百度系大牛再創業的公司正在排隊IPO;而通用汽車在經過近10年投入100多億美元研發后,決定放棄對Cruise自動駕駛出租車項目的資金支持,禾多科技、毫末智行、縱目科技則多次傳出裁員消息或架構調整。

另一方面,國外同樣生死兩極化。今年4月,特斯拉的CEO埃隆·馬斯克宣布,特斯拉全自動駕駛系統(FSD)V12.5或12.6版本將在今年年底正式進入中國市場。10月,特斯拉正式發布其無人駕駛出租車Cybercab,宣布將在部分已有車型上實現無人監管的FSD技術,Cybercab預計成本將低于3萬美元,并計劃在2026年投入生產。據谷歌2024年第3季財報,Waymo每周的自動駕駛里程超過100萬英里,付費訂單或達到15萬份。不過,2023年Waymo也曾啟動裁員,范圍涉及多個部門;背靠福特、大眾兩大車企的L4級自動駕駛企業Argo AI也在2022年10月宣布解散。

特斯拉FSD系統的引入,意味著將與中國本土的自動駕駛相關企業形成正面競爭。而將視線聚焦回國內,蘿卜快跑在未來正面迎戰特斯拉之前,首先要面對的競爭對手,極可能是國內的滴滴、T3出行、曹操出行等具備龐大網約車用戶群基數的網約車公司。

傳統網約車最大的成本是汽車和人力。這兩點上,百度2022年發布的第六代量產自動駕駛汽車Apollo RT6已將成本從48萬元降至25萬元,同時百度已拿到重慶、武漢等地政府發放的全國首批自動駕駛全無人化示范運營資格,去掉安全員后,成本將再次壓縮。

對于百度而言,接下來最大的問題仍是商業化落地(運營范圍、用戶使用量)與盈利。事實上,這是一個全行業都亟待解決的問題。

地平線方面告訴時代周報記者:“從商業化角度看,自動駕駛行業目前仍處于前期探索與局部試點盈利的過渡階段,存在技術、人才、用戶付費意愿等多重阻力因素。”

對于盈利問題,小馬智行方面對時代周報記者表示,“目前,自動駕駛領先水平是全無人駕駛的全天常態化、商業化運營,全球僅有幾家公司能做到。對于無人駕駛出租車而言,如果要做到成規模的商業化,單一城市投放500到1000臺的量級,才有可能達到收支平衡。我們曾測算過,在北上廣深一線城市中,當投放量在1000臺時,運營才會達到盈虧平衡點,越過這個點,每增加一臺車輛成本會更低,毛利率會更高,進入正向造血階段。”

提到自動駕駛行業的發展,地平線方面預計,在未來三年,行業將迎來巨大發展拐點。當下量產的高階能駕駛系統尚未充分達到用戶眼中的“可用”狀態,行業要達到合格的城市NOA水準,需要在技術、市場、成本、產業鏈整合等多個方面取得持續進步和突破。”

不論是百度還是特斯拉、李彥宏還是馬斯克,亦或是中國冉冉升起的諸多新星企業,都在RoboTaxi上傾注了對于無人駕駛的宏大構想。2025年,RoboTaxi淘汰賽一觸即發。

李彥宏在《智能革命》中談及無人車時說:“無人車是緊貼大地的頂級人工智能工程,艱難和顛覆是它無法逃避的兩大命題。它比人工智能誕生更早,卻要翻過更多觀念和技術的大山才能走到今天。”

回顧十年來行業變化,小馬智行方面表示,“近10年來,自動駕駛行業經歷了從早期探索到向成熟應用階段的轉變,在技術、政策扶持、產業鏈、用戶接受度等多方面發生提升,傳感器、芯片、算法、汽車廠商等各個環節已達成緊密合作,形成完整產業閉環,“端到端”如今成為自動駕駛風潮。同時國內各級政府出臺了一系列支持政策和發展規劃,包括簡化測試流程、提供資金支持、建設測試示范區等,極大程度推動了自動駕駛產業化。一切變化為自動駕駛大規模商業化奠定了基礎。RoboTaxi已經來到了大規模商業化的前夜。”

在2024年的中國電動汽車百人會論壇上,百度集團副總裁、百度智能駕駛事業群組(IDG)負責人王云鵬提到:“有不少人調侃我們,說百度自動駕駛起個大早趕個晚集。后半句不對,因為經過這么多年艱苦奮斗,自動駕駛剛剛見到曙光,真正的大集還沒有開始。”

中金公司的研究報告顯示,到2030年,無人駕駛出租車全球市場空間將超過2萬億美元,超過網約車的規模。經過十年的探索,眾多自動駕駛企業穿越行業的春暖與寒冬,顯然,百度的自動駕駛商業化才剛剛迎來曙光。