文|時代財經(jīng)App

“你們喜歡我的外套嗎?”

1月7日,著一身經(jīng)典黑色皮衣的黃仁勛閃亮登場,開啟了他長達90分鐘的“CES個人秀”。

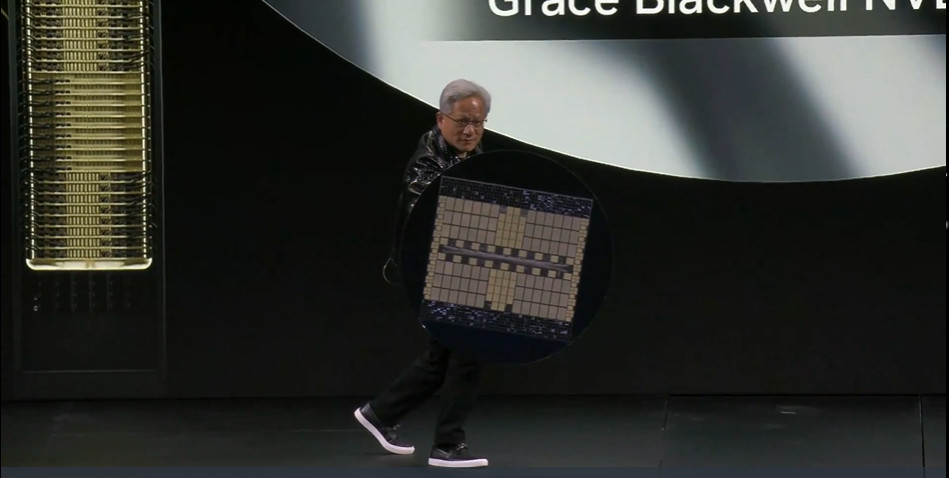

這位英偉達創(chuàng)始人兼首席執(zhí)行官在現(xiàn)場手持Grace Blackwell NVLink72的Wafer晶圓“盾牌”,在臺上擺出“美國隊長”的造型來,他揚言要做出一個巨型芯片。

“Blackwell系統(tǒng)的奇跡在于其前所未有的規(guī)模,Blackwell芯片是人類歷史上最大的單芯片。我們的最終目標是Physical AI。”“芯片隊長”黃仁勛表示,英偉達能夠滿足全球幾乎所有數(shù)據(jù)中心的需求。

上一年的CES,黃仁勛沒有亮相主題演講,但是在今年的CES,美國時間晚上6點半開始的演講,下午4點就已經(jīng)有上百人排隊。

在生成式AI潮起后,放眼望去,英偉達似乎還未逢敵手。然而,巨大的蛋糕讓眾多科技公司虎視眈眈,今年CES前夕,就有英偉達的對手殺入了“萬億市值俱樂部”。

攪弄風云的是另一位華人——博通CEO陳福陽。近日來,ASIC(專用集成電路)成為芯片界的熱詞,陳福陽預言到2027年,市場對定制款AI芯片ASIC的需求規(guī)模將達到600億至900億美元。

在今年1月,市場傳言稱,英偉達或已經(jīng)成立ASIC部門,并計劃招募上千名芯片設(shè)計、軟件開發(fā)及AI研發(fā)人員。不過,業(yè)內(nèi)知情人士向時代財經(jīng)記者否認了上述傳聞。

賺得盆滿缽滿的英偉達仍是GPU的忠實擁躉,但科技巨頭們卻想擺脫對它的過度依賴。ASIC讓它們看到了破局的希望。陳福陽此前就表示,公司正在與美國三家大型云計算廠商開發(fā)定制AI芯片。消息稱,博通目前的客戶包括谷歌、Meta、字節(jié)跳動、蘋果和OpenAI等。

據(jù)時代財經(jīng)記者了解,雖然目前ASIC芯片能夠滿足一部分AI算力需求,但它與GPU還談不上替代關(guān)系。有業(yè)內(nèi)人士透露,AI市場規(guī)模巨大,部分公司做針對性的專用型芯片屬于正常現(xiàn)象。目前,很多大企業(yè)都在做,或著試著做這類產(chǎn)品。

黃仁勛演講結(jié)束后,截至1月7日美股收盤,英偉達跌超過6%,1月8日截至發(fā)稿盤前回漲,漲超1.2%。

黃仁勛的野心

英偉達仍然野心勃勃。

2024年3月,英偉達宣布重磅推出新一代AI芯片架構(gòu)Blackwell。據(jù)了解,Blackwell擁有2080億個晶體管,是上一代芯片“Hopper”800億個晶體管的兩倍多,可以支持多達10萬億個參數(shù)的AI模型。首款采用Blackwell架構(gòu)的芯片名為GB200。

不過,在之后幾個月,英偉達Blackwell芯片幾次被曝延遲交付。報道稱,Blackwell AI芯片在高容量服務(wù)器機架中存在嚴重的過熱問題,這些問題導致設(shè)計調(diào)整與項目延期。

去年11月,在英偉達2024年第三財季財報會上,黃仁勛就此回應(yīng)稱,Blackwell芯片已全面投產(chǎn),預計將在未來幾個財季供不應(yīng)求。

在此次CES上,黃仁勛又一次提到了這一情況。他表示,Blackwell相比于前一代在性能上實現(xiàn)了四倍的提升。目前,所有主要云服務(wù)提供商均已建立系統(tǒng)就緒,15家計算機制造商已經(jīng)推出了約200種不同型號和配置。其中包括采用液冷和風冷的x86 Nvidia GPU版本,還有NVLink 36x2和NVLink 72x1等不同類型的系統(tǒng),能夠滿足全球幾乎所有數(shù)據(jù)中心的需求。這些系統(tǒng)正在大約45家工廠進行制造。

引人注意的是,黃仁勛還準備推出巨型芯片。黃仁勛在臺上舉起一個半人高的芯片模型向觀眾展示。

“我們的目標是創(chuàng)建一個名為Grace Blackwell NVLink72的巨型芯片。”黃仁勛表示。

據(jù)他介紹,該芯片將使用72個Blackwell GPU,有130萬億個晶體管,重量達1.5噸,有60萬個零部件,功耗120千瓦,芯片背后有一根“脊柱”連接所有部件。這個芯片還包含5000根銅纜,總長度達2英里。這個芯片有14TB內(nèi)存,內(nèi)存帶寬為每秒1.2TB,基本上相當于全世界互聯(lián)網(wǎng)上的所有流量都能在此處理。

GPU之外的更多可能

在90分鐘的演講中,黃仁勛并未提及ASIC芯片相關(guān)的話題,似乎前段時間博通帶起的資本熱潮對他并無影響。

盡管知情人士否認了近日英偉達為ASIC“招兵買馬”的傳聞,但這已不是英偉達第一次傳出布局ASIC的消息。據(jù)路透社去年2月報道,英偉達正在建立一個新的業(yè)務(wù)部門,專注于為云廠商等公司設(shè)計定制芯片,包括先進的AI處理器。

同年6月,報道稱英偉達CEO黃仁勛曾在一場新聞發(fā)布會上被問及進軍ASIC市場的傳聞,黃仁勛彼時首次說了“Yes!”以確定這一決定。

或許在博通爆火前,英偉達已經(jīng)看到了ASIC芯片的潛力。無論英偉達最終打不打算拓展這一塊業(yè)務(wù),ASIC芯片已經(jīng)在AI芯片界闖出了名頭。

據(jù)業(yè)內(nèi)人士介紹,芯片一般分為三類,一類是以CPU和GPU為代表的非ASIC芯片,即通用芯片。這類芯片被設(shè)計應(yīng)用于處理各種不同的計算任務(wù),優(yōu)勢在于通用性與技術(shù)生態(tài),劣勢在于高功耗,在業(yè)務(wù)范圍較明確的場景下,高能耗、低能效比的問題就尤為突出。

第二類是靈活的可編程芯片F(xiàn)PGA,主要廠商包括AMD、Altera等。這類芯片允許用戶通過編碼對芯片內(nèi)部的邏輯功能進行配置和重新配置,因此多用于科研領(lǐng)域、商業(yè)數(shù)字產(chǎn)品預研發(fā)階段。

第三類是ASIC或者說XPU芯片。此類芯片的誕生是因為市場需求發(fā)展到一定階段后,某些細分領(lǐng)域需求突顯,針對這些細分領(lǐng)域,芯片設(shè)計廠家針對性的設(shè)計研發(fā)出XPU芯片,在匹配這些細分市場需求的同時也降低了產(chǎn)品制造成本。

“一旦此類ASIC芯片實現(xiàn)批量生產(chǎn),即在一定程度上將程序固化于硬件,可以將性能和效率在原有基礎(chǔ)上提升數(shù)倍,且功耗也遠低于CPU或GPU。”上述業(yè)內(nèi)人士表示。

科技巨頭們也瞄準了這一點。例如,谷歌早在十年前就力推自研AI芯片TPU(張量處理器,ASIC芯片的代表),該系列芯片也是與博通合作生產(chǎn)。去年12月12日,谷歌宣布正式向Google Cloud客戶開放第六代TPU Trillium。亞馬遜的ASIC產(chǎn)品包括Trainium和Inferentia,分別用于訓練和推理環(huán)節(jié)。微軟和Meta也推出了各自的ASIC產(chǎn)品Maia 100和MTIA。

不過,在Omdia半導體產(chǎn)業(yè)研究總監(jiān)何暉看來,英偉達的GPU作為通用型產(chǎn)品,對于大規(guī)模算力中心而言必不可少。然而,不同AI公司擁有各自的核心算法,往往更適合在自定義的硬件架構(gòu)上運行。此時,博通這類能夠提供ASIC服務(wù)的公司,就成為了重要補充。

“對于任何從事AI算力硬件架構(gòu)的公司來說,通用性和定制化都是必須同時具備的特質(zhì)。”何暉表示。

TrendForce集邦咨詢分析師邱珮雯則認為,ASIC偏向特定客戶定制化,GPU通常為標準品,適用于多數(shù)客戶。而且,相較于高階NVIDIA芯片如B200,ASIC目前開發(fā)運算效能落差仍大。因此,ASIC和GPU有各自的目標市場及應(yīng)用。

從目前的市場反饋來看,ASIC芯片更多被作為GPU之外的一種補充。

為什么是博通?

博通成立于1991年,事實上已經(jīng)在ASIC領(lǐng)域深耕多年,堪稱該領(lǐng)域的“老大哥”。

單從財報數(shù)據(jù)來看,博通仍處于增收不增利的狀態(tài)。2024財年博通營收516億美元,同比增長44%,但凈利潤58.95億美元,同比下降58%。不過具體業(yè)務(wù)看,博通的人工智能業(yè)務(wù)全財年營收同比增長220%至122億美元,驅(qū)動半導體業(yè)務(wù)的收入創(chuàng)新高至301億美元。

陳福陽在財報會議上預期樂觀:“我們目前有三家超大規(guī)模客戶,他們已經(jīng)制定了自己的多代AI XPU路線圖,計劃在未來三年內(nèi)以不同速度部署。我們相信,到2027年,他們每家都計劃在單一架構(gòu)上部署100萬XPU集群。”

何暉認為,博通的優(yōu)勢在于“連接”。“在AI時代,算力與互聯(lián)技術(shù)均扮演著至關(guān)重要的角色。”她表示,博通在接口類的芯片方面能力較強,在計算類芯片領(lǐng)域也積累了多年的豐富經(jīng)驗,因此能夠?qū)⑦@兩項關(guān)鍵技術(shù)有效地結(jié)合在一起,為客戶提供先進的加速計算解決方案。這也是為何英偉達一直在積極推進NVLink技術(shù)的原因。

芯和半導體創(chuàng)始人、總裁代文亮認為,“博通推出了3.5D F2F(Face-to-Face)技術(shù),能夠顯著提升芯片的互連密度、功率效率和性能。”

去年底,博通宣布推出3.5D eXtreme Dimension系統(tǒng)級(XDSiP)封裝平臺技術(shù)。這是業(yè)界首個3.5D F2F封裝技術(shù),在單一封裝中集成超過6000mm2的硅芯片和多達12個HBM內(nèi)存堆棧,以滿足AI芯片的高集成、高功率、高能效的計算需求。

代文亮告訴時代財經(jīng)記者,3.5D F2F封裝技術(shù)是一種架構(gòu)創(chuàng)新,在此之前,業(yè)界比較常見的先進封裝技術(shù),要么是2.5D封裝,要么是通過橋接芯片放在下面。3.5D F2F封裝也許不是最優(yōu)方案,但給產(chǎn)業(yè)提供了另一個解決當前痛點問題的路徑。

代文亮進一步補充,目前行業(yè)里對于AI算力的需求暴漲,英偉達的通用GPU一卡難求,這時候能效比就顯得越來越重要。通用GPU由于要兼顧多種類型的計算任務(wù),這種靈活性勢必會犧牲在特定應(yīng)用上的性能和效率,譬如視頻處理、網(wǎng)絡(luò)通信、深度學習等,特別是在高負載或持續(xù)運行的情況下,這種現(xiàn)象越加明顯。ASIC 芯片由于是為了某一特定應(yīng)用專門定制的,這本身就是一個優(yōu)勢,在同等工況下,博通的ASIC芯片就能做到效能大幅提升,算力其實也非常強勁,更適合要求精確、高效處理的應(yīng)用。“這種競爭的心態(tài)也是值得鼓勵的,行業(yè)內(nèi)通過百花齊放的創(chuàng)新把性能提高,而不是無止盡地內(nèi)卷,把價格卷低。”

博通之后,還有誰?

“對我們而言是利好。”在博通一炮而紅后,有國內(nèi)從事ASIC芯片的業(yè)內(nèi)人士告訴時代財經(jīng)記者,博通將XPU的歷史地位抬高了,這讓他們感受到了鼓舞。

1月3日,第三方數(shù)據(jù)機構(gòu)IDC發(fā)布最新的加速計算服務(wù)器市場預測數(shù)據(jù)顯示,2024年中國加速服務(wù)器市場規(guī)模190億美元,同比2023年增長87%。其中GPU(圖形處理器)服務(wù)器依然是主導地位,占據(jù)74%的市場份額。然而,到2028年,中國加速計算服務(wù)器市場規(guī)模將超過550億美元,其中ASIC加速服務(wù)器市場占比將接近40%。

也許未來,ASIC的市場份額會快速增長,但并無法取代通用處理器。

邱珮雯表示,云端業(yè)者除了采用NVIDIA GPU以外,也將積極研發(fā)自身ASIC芯片。這既能針對自身應(yīng)用定制化以外,還能降低對NVIDIA芯片之依賴,并同時減少支出成本。博通本身為IC設(shè)計公司,也提供IC設(shè)計代工服務(wù)于客戶,是否對于其他芯片廠造成沖擊主要取決于客戶是否要自行開發(fā)IC,進而替代原先供應(yīng)商。

上述業(yè)內(nèi)人士認為,ASIC芯片能否單獨運作,取決于應(yīng)用場景。例如,某地要建立一個數(shù)據(jù)中心,如果只是服務(wù)于科研領(lǐng)域的AI計算任務(wù),那么定制化的ASIC芯片基于具有更低功耗和專用特性,可以以算力利用率更高效的特點來滿足該需求。但如果該數(shù)據(jù)中心還需處理交通、安防等任務(wù),那么此時則更傾向于使用GPU。服務(wù)對象決定了對芯片類型的選擇。

“當一個市場領(lǐng)域展現(xiàn)出巨大的潛力時,必然會涌現(xiàn)出專用芯片。因為該領(lǐng)域的市場規(guī)模足夠大,值得企業(yè)投入資源去開發(fā)專用芯片,通過大規(guī)模生產(chǎn)來降低成本,充分發(fā)揮高效利用率,并搶占市場份額。這就是ASIC芯片背后市場意義。”該業(yè)內(nèi)人士表示。

在代文亮看來,未來,小場景的AI應(yīng)用、小參數(shù)模型會越來越多。“千億參數(shù)、萬卡集群大部分時候是少數(shù)廠商玩家的游戲,大多數(shù)功能和場景的實現(xiàn)并不需要這種量級的硬件支持。”此外,端側(cè)AI,AI PC和手機的概念越來越受關(guān)注,其實也側(cè)面印證了這個趨勢。所以,ASIC定制化芯片可以說是“性價比”相當高的選擇。