界面新聞記者 | 牛其昌

不到半年時間,實控人長期處于真空狀態的ST新潮(600777.SH,新潮能源)又一次成為資本圍獵的對象。

這家公司近日收到浙江金帝石油勘探開發有限公司(下稱“金帝石油”)的要約收購報告書,金帝石油擬以3.10元/股的價格,要約收購ST新潮20%股份,劍指公司控制權。

受要約收購的推動,股價處于低位的ST新潮連續三個交易日一字漲停,1月22日報收2.58元/股,總市值175億元。

就在去年8月23日,持股ST新潮4.99%的股東北京匯能海投新能源開發有限公司(下稱“匯能海投”)曾提出以3.10元/股的價格,要約收購公司46%的股份。在一片質疑聲中,匯能因違規舉牌受到監管處罰,同時相關股權在36個月內亦不得行使表決權。

“新潮能源長期處于無實控人狀態,同時公司資產質量優良,海外油氣田業務持續貢獻良好現金流,導致各路資本覬覦公司控制權。而一些有著各種企圖的資本,在公司歷史上制造了違規對外擔保、巨額投資損失等一系列惡果,給上市公司投資者帶來很大的損失。”并購重組領域資深人士對界面新聞表示,金帝石油一旦要約20%成功,有可能會達到控股收購的目的,但即使收購成功,公司還是存在治理隱憂。

半年之內兩次被要約收購,ST新潮現任管理層持何種態度?ST新潮證券部相關負責人回應界面新聞稱,公司針對兩次要約收購都已發布了詳細公告,具體以公司公告為準。

緣何屢遭資本圍獵?

短短不到半年時間里,上市公司兩次被發出要約收購,放眼A股市場并不多見,ST新潮的吸引力可見一斑。

ST新潮1996年登陸上交所主板,系A股老牌上市公司,目前深耕頁巖油氣勘探、開采及銷售。公司核心資產Howard和Borden油田,位于美國頁巖油核心產區Permian盆地的核心區域,該盆地是美國最重要的油氣產區之一,是美國頁巖油氣盆地中產量最多,增長最快的。截至去年上半年,公司境外資產規模占比高達99.9%。

作為A股稀缺的上游油氣民企,ST新潮自2017年以來業績大幅增長。其中,營業收入由2017年的15.23億元增長至2023年的88.49億元;凈利潤由2017年的3.67億元增長至2023年25.96億元。

ST新潮凈資產由2018年末的148.2億元增長至2024年上半年的211.46億元,遠超當前市值。截至去年上半年,公司經營活動產生的現金流量凈額達34.81億元,每股凈資產3.11元,這甚至高于匯能海投和金帝石油3.10元的要約收購價格。

不過,業績高增的ST新潮當下卻面臨治理難題,這也是導致公司近年來股價一直低迷的原因之一。

截至去年三季度末,ST新潮前十大股東持股較為分散,累計持股比例僅為36.41%,控股股東和實際控制人長期空缺。最大股東寧波國金陽光股權投資中心的持股比例僅6.39%,二股東北京盛邦科華持股比例為5.51%。

不僅如此,去年4月,由于認為全資子公司在實施資產出售時,未按照規定事先取得上市公司批準,會計師事務所還對新潮能源出具了否定意見的《內部控制審計報告》,公司自此被“ST”。

“一方面公司資產質量優良,海外油氣田業務持續貢獻良好現金流;另一方面公司治理結構十分分散,長期無控股股東和實控人,這是導致新潮能源被各路資本圍獵的根本原因。”上述并購重組領域資深人士對界面新聞分析稱。

面對資本的圍獵,ST新潮管理層的態度是外界關注焦點。

據接近新潮能源人士對界面新聞表示,從治理結構優化的角度來說,出現一個有建設性、善意的控股股東,對公司而言其實是一件積極的事情。

針對上述問題,ST新潮證券部相關負責人回應稱,公司針對兩次要約收購都已發布了詳細公告,具體以公司公告為準。

劍指控制權

顯然,此次舉牌的金帝石油沖著新潮能源控制權而來。

針對此次要約收購,界面新聞致電金帝控股,相關負責人回應稱,“公司涉足油氣資源開發多年,此外一切信息以上市公司公告為準,我們所獲得的所有信息也都是從公開渠道獲得的”。

從收購價格來看,金帝石油開出的價碼與匯能海投一樣同為3.10元/股。較ST新潮1月17日的收盤價2.23元/股溢價超過39%。也意味著此次要約收購所需最高資金總額將高達42.16億元。

收購方稱,本次收購主體為金帝石油,要約收購的目的是基于金帝聯合控股集團有限公司(以下簡稱“金帝控股”)產業發展戰略以及對上市公司價值及其未來發展前景的認同,通過本次要約收購提升對上市公司的持股比例,以增強上市公司股權結構穩定性并取得上市公司控制權。

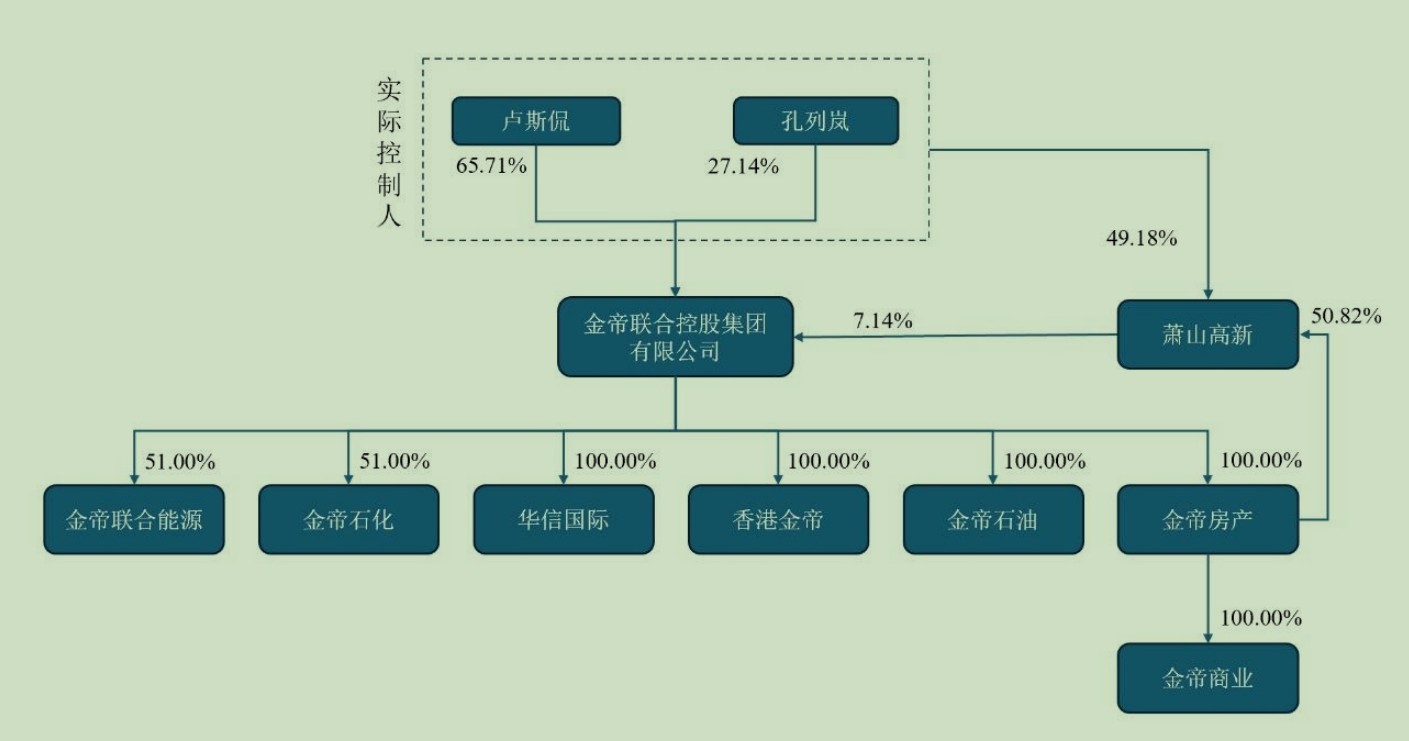

“金帝石油”是何來頭?

天眼查APP顯示,金帝石油成立于2024年12月27日,距今不到一個月時間,系金帝控股全資子公司。股權穿透后,盧斯侃、孔列嵐分別持股約68.06%、28.31%。

另據界面新聞梳理,金帝控股創始于1992年,實控人盧斯侃早期以地產業起家,1997年成立了蕭山市第一家家私市場,2001年正式進軍房地產領域。2004年,盧斯侃開始涉足能源領域,曾擔任華油天然氣有限公司董事長。

金帝控股與新潮能源一樣,都具有能源資源行業的產業背景。

金帝控股官網資料顯示,集團形成了海外油氣田、大宗石化貿易、國內天然氣、地產開發與運營、產業投資等業務板塊,是一家多元化、跨地區的企業集團,多次獲得“中國服務業企業500強”、“浙商全國500強”、“浙江省民營企業100強等榮譽稱號”。

其中在油氣板塊,金帝控股目前持有印度尼西亞兩處、乍得共和國一處油氣區塊權益,均已進入開發期。按照計劃,“將進一步拓展海外市場,成長為中型國際石油公司”。此外,金帝控股還涉足天然氣板塊,每年供應管道天然氣約10億立方米。

“從匯能海投到金帝石油,兩次舉牌方都具有能源資源行業的產業背景,能夠認識到新潮能源的產業價值。收購程序的合法性、能否處理好與管理層以及職工的關系以及并購后的整合能力,這都是決定并購成敗的關鍵因素。”一位長期關注新潮能源的私募基金經理對界面新聞分析道。

治理隱憂

界面新聞曾報道,2024年8月,距離發出要約收購僅僅一周時間,內蒙“煤炭大王”郭金樹針對ST新潮高達百億的要約收購便因一致行動人問題宣告終止。

實際上,匯能海投早在2023年四季度就“潛伏”ST新潮,持股比例一度逼近5%舉牌線,躋身ST新潮第五大股東。

不僅如此,截至去年一季度末,“內蒙古伯納程私募基金管理有限公司-伯納程芯茂會世1號私募證券投資基金”和“內蒙古梵海投資管理有限公司-梵海匯享長期價值私募證券投資基金”兩家同樣來自內蒙古的機構也先后躋身ST新潮前十大股東,持倉比例也均逼近5%的舉牌線,截至一季度末持股比例分別為4.39%和4.98%。另外一家“北京盛邦科華商貿有限公司”去年1月則通過司法拍賣新晉成為ST新潮第二大股東,持股比例達到5.51%。

在ST新潮董事會提示及監管追問下,此前否認與其他四方主體存在一致行動關系的匯能海投最終“改口承認”。隨后,山東證監局對其作出監管處罰,要求匯能海投及其相關主體依法履行權益變動信息披露義務,并在收到決定書之日起30日內提交書面整改報告。

如今,隨著金帝石油舉牌,假設要約收購成功,新的潛在問題也會接踵而至。

界面新聞注意到,盡管匯能海投被坐實違規收購,但其與一致行動人目前仍合計持有ST新潮20.04%股份。假設上述股權后續未被監管要求“責令賣出”,三年之后匯能海投的股權一旦復活,屆時兩大持股接近20%的股東會否展開控制權之爭,有待進一步觀察。

針對金帝石油的突然舉牌,界面新聞嘗試聯系匯能海投,但截至發稿時未獲回應。

“目前看,匯能海投是敗在了程序合法性上,導致20%股權在三年之內無法行使表決權,也沒法進行增持。不過,即使此次金帝石油要約收購成功,上市公司還是存在治理隱憂。”上述并購重組領域資深人士對界面新聞表示。