文 | 野馬財經 伍玥

編輯丨高巖

剛剛過去的一年對于隆基綠能而言,可謂五味雜陳。

2024年中報,光伏龍頭企業隆基綠能(601012.SH)52.43億元的虧損,已成為A股光伏板塊虧損大戶。而2024年將是隆基綠能自2013年以來首次出現年度虧損,并創下有史以來最大幅度虧損。

受大盤調整和光伏產業鏈價格連續走低等因素影響,隆基綠能股價持續低迷。2021年,隆基綠能市值一度突破5400億元,被捧為“光伏茅”。截至1月22日報14.61元/股,總市值1107億元,較高點縮水4293億元。

作為全球光伏行業龍頭,從2022年賺147億元變成預虧損超82億元。跌落神壇的隆基綠能經歷了什么?

預虧超82億,交出史上最差成績單

1月17日,隆基綠能發布2024年度業績預告,預計實現歸母凈利潤為虧損82億-88億元,同比由盈轉虧;預計實現歸母扣非凈利潤為虧損83億元-89億元,同比由盈轉虧。

近年來,隨著相關產業政策的出臺和各項技術的突破,光伏行業得到了迅速的發展。

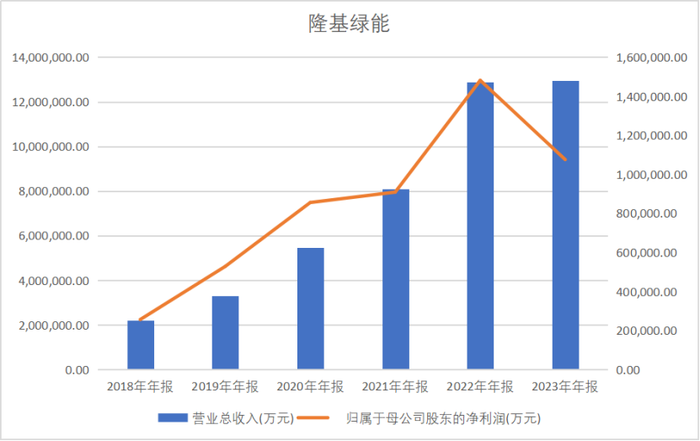

2022年,隆基綠能凈利潤高達147.63億元;2023年凈利潤下滑,至106.87億元。2019年至2023年的5年間,隆基綠能共盈利484.81億元。

來源:Wind

但是,國內光伏景氣度有下行趨勢,組件、硅片價格下降及存貨跌價準備造成的計提減值增加,導致隆基綠能營收利潤受挫。

2024年將是隆基綠能自2013年以來首次出現年度虧損,并創下有史以來最大幅度虧損。

對于虧損原因,隆基綠能稱受行業競爭加劇影響,公司BC(全背電極接觸晶硅光伏電池)二代產品產量占比很低,相關產品價格和毛利率持續下降,產能開工率受限,技術迭代導致計提資產減值準備增加,參股硅料企業投資收益產生虧損。

隆基綠能的抵御市場風險能力如何?去年前三季度,隆基綠能的經營現金流已經告負,為-83.67億元,自身“造血”能力有待提升。2024年三季度,其長期借款從2023年同期的32.78億元飆升至114.6億元,同比上升249.49%。不過,隆基綠能的流動性較為充沛,截至2024年三季末,貨幣資金有511.1億元,短期償債壓力很小。總資產1551.92億元,總負債918.67億元,凈資產633.25億元,公司資產負債率為59.2%。

2024年光伏行業整體業績表現不佳,多家龍頭企業出現虧損。

多家光伏龍頭企業發布了2024年業績預告,普遍顯示虧損。通威股份(600438.SH)預計虧損70億元至75億元;大全能源預計虧損26億元至31億元;晶科能源(688223.SH)預計盈利8000萬元至1.2億元,但同比減少98.39%至98.92% ;億晶光電(600537.SH)預計歸母凈虧19億元到23億元;弘元綠能(603185.SH)則預虧25億元到27億元。其中,隆基綠能虧損最大。

這些企業的虧損主要原因包括光伏產業鏈各環節市場價格大幅下降、資產減值計提、行業競爭加劇、技術迭代導致的資產減值準備增加等 。

艾媒咨詢創始人兼CEO張毅認為,對于整體市場來說,隆基綠能沒有辦法擺脫行業周期波動和技術迭代的影響。但是從長遠來看,BC產能的逐步爬坡,對于未來競爭力,還有技術積累還是值得期待的。另外,作為行業龍頭,公司在技術、品牌以及資金的積累方面都還是比較有基礎的。

隆基綠能掉隊誰之過?

從股權結構看,隆基綠能控股股東及實際控制人為李振國和李喜燕,合計持有股份占公司總股本的19.1%。而李振國、李喜燕夫婦的財富正面臨滑鐵盧。

《2024胡潤全球富豪榜》中,李振國、李喜燕二人以355億元的財富位列榜單第655名的位次。但相較2022年的高光時刻,二人的財富縮水了465億元,排名后退487位。

沉舟側畔千帆過,病樹前頭萬木春。光伏行業已經從產能擴張到各個產業鏈面臨產能過剩的局面。

2022年,光伏行業全面爆發,超過110家上市公司跨界光伏行業。光伏行業協會最新預測,2024年光伏裝機市場的全球新增裝機由390—430GW上調至430—470GW,仍超預期高速發展。

隆基綠能也不例外。在雙碳戰略之下,隆基綠能從2013年的22億元營收快速增長到2022年的1290億元,十年間翻了58倍。凈利潤從2013年的0.4億元增長到2022年的144億元,翻了360倍。

根據“正經社”統計,2018年到2024年,隆基綠能的組件產能分別為8.8GW、14GW、50GW、60GW、85GW、120GW、150GW,6年時間翻了近20倍。

然而,擴產是把雙刃劍。2023年以來,隆基綠能的資產減值明顯高漲。截至2024年上半年末,其計提的資產減值損失達到57.84億元,上年同期為19.94億元。

2023年10月末,隆基綠能總經理李振國在公司業績說明會上表示,2023年出現兩個策略失誤,一是2023年年初硅料發生波動性的快速下降時,隆基采取了硅片跟隨硅料價格變動的定價原則,對當時硅片盈利能力有一定的傷害;二是到當年二季度,友商以低價訂單搶占市場的時候,隆基沒有跟進,影響了組件銷售和當年四季度交付。

2024年三季度業績說明會上,董事長鐘寶申表示,管理層在經營上的失誤是公司業績出現巨大虧損的主要原因。到去年三季度,公司對美國市場出貨1.6GW,在高利潤的美國市場的占比表現不佳。公司一代BC組件產品初期量產遇到問題導致交付不順,雖已解決量產瓶頸,但后續公司存貨減值較大影響了業績表現。

目前光伏行業存在產能過剩和低價惡性競爭,使產業鏈價格跌跌不休等問題。

根據中國光伏行業協會的數據,2024年,光伏產業鏈價格降幅明顯,其中多晶硅價格下滑超35%,硅片價格下滑超45%,電池片、組件下滑超25%。

張毅表示,過去一年,整個光伏產業面臨挑戰,產能過剩、價格失衡導致大部分企業經營虧損嚴重。另外,在這樣的背景下會出現行業的內卷、惡性的競爭,同時海外市場因為需求的波動性也有不確定因素。不過,今年來講,行業回暖上升可能會是一個趨勢方向,因為從去年整個產業鏈的情況表現來看,價格有企穩的跡象,過去的這一個月也有稍有回升。另外,經歷過去這兩年、三年多的競爭以后,隨著市場的部分淘汰,以及技術的創新,差異化的競爭,今年還是值得期待的,但恢復的程度有多少,只能拭目以待。

同時,行業大佬也紛紛表示對光伏行業的信心。

隆基綠能創始人、總裁李振國日前表示,光伏行業的至暗時刻已經過去,“最近一、兩個月,從業人員意識到通過低價競爭無法逼迫競爭對手退出,最后只能讓行業陷入更加悲慘的境地,所以大家已經變得更為理性。”

通威集團董事局主席劉漢元在2024年11月召開的中國國際光伏大會上亦表示:“最快年底,最晚2025年年底,光伏行業將觸底反彈。”

去年10月,中國光伏行業協會組織“防止內卷”為主題的座談會,并對外公布了光伏組件制造的成本“指導價”,稱“企業低價招標涉嫌違法”。去年12月召開的中央經濟工作會議也提出,2025年要綜合整治“內卷式”競爭,規范地方政府和企業行為。

在“反內卷”、行業自律的共識下,相關產業鏈頭部企業帶頭減產,有利于修正產能,改善供需格局,加速價格回正。另外,相關企業重新聚焦光伏效率,新技術新產品不斷推出。

“光伏一哥”能否重回巔峰?

近年來,廠商們紛紛發力下一代N型技術,其中有三大技術路線:TOPCon(隧道氧化物鈍化接觸技術)、HJT(晶體硅異質結太陽電池)、BC(全背電極接觸晶硅光伏電池)。

這也吸引了行業頭部企業的競爭。比如,TCL中環(002129.SZ)稱早已通過參股全球太陽能公司Maxeon,介入BC電池領域。2023年8月10日,Maxeon宣布,決定選擇美國新墨西哥州的阿爾伯克基作為其在美國的第一個光伏制造業擴張地點。該工廠預計將2024年的開春建設,并在2025年投產,每年制造3GW的光伏電池及組件,使得Maxeon的產能翻一番。

2023年9月5日的半年報業績說明會上,隆基綠能對外宣布將“另辟蹊徑”全面投資BC電池技術路線。

2024年10月,隆基綠能發布了基于HPBC二代電池技術的Hi-MO X10分布式組件產品,最高量產功率達到670W,組件量產效率最高達24.8%。這是繼同年5月份隆基綠能發布集中式Hi-MO 9組件后,推動差異化產品戰略的又一重要舉措,且效率位居行業量產組件榜首。

董事長鐘寶申表示,隆基綠能正在通過技術授權和股權合作等多種模式,加快BC產能的建設步伐,以滿足市場對BC系列產品的迫切需求。隆基綠能的BC產品在2025年產能開始爬坡,按照規劃2025年年底HPBC 2.0會形成約50GW的產能。

張毅認為,隆基綠能引領光伏BC新技術,BC二代正在處在上市初期,產量相對還比較低,從市場的接受度和推廣速度來看,還是有一定的挑戰。另外產能需要投入大量的資金和研發、技術的迭代,成本壓力也會比較大,市場競爭也在加劇。

隆基綠能也有憂患意識,光伏之外開始挖掘第二成長曲線。

氫能是指氫和氧進行化學反應釋放出的化學能,被認為是一種二次清潔能源,被寄予厚望成為“21世紀終極能源”。2021年3月,隆基綠能成立子公司隆基氫能,主攻大型堿性水電解制氫設備與綠電制綠氫解決方案,由此正式入局氫能產業,當年10月實現首臺產品下線。

在2024年第三季度業績說明會上,隆基綠能董事長鐘寶申表示,公司堅定發展氫能,將其作為重要發展方向,且已有積累。而針對是否要將市場熱議的儲能業務作為“第二增長曲線”的問題,其表示,儲能業務目前還沒有明確決策,內部在論證和研討中。

除了隆基綠能,陽光電源(300274.SZ)、天合光能(688599.SH)、晶澳科技(002459.SZ)、正泰集團、雙良節能(600481.SH)等光伏龍頭企業也涉足了氫能。

一直以來,海外新興市場是中國光伏企業的必爭之地,但隆基綠能的海外擴張放慢了腳步。

隆基綠能在馬來西亞布局有硅棒、硅片、電池和組件產能,在越南擁有電池和組件產能。但由于美國“關稅大棒”揮向東南亞四國光伏產能,多數中企東南亞光伏工廠自去年年中開始已出現不同程度的減產停產。

對此,隆基綠能曾在投資者交流會議上坦言,海外擴產需要考慮諸多因素,如政策支持、經濟環境、商業監管環境、基礎設施與物流、生產成本等,因此合適的產能建設區域仍有待進一步觀察和評估。

多家券商研究對隆基綠能比較看好,如山西證券研報表示,考慮到公司作為龍頭企業,堅持差異化競爭,BC新技術產品行業領先,且不斷深化全球化產能布局,維持“推薦”評級。

經濟學家新金融專家余豐慧認為,對于光伏板塊的后市預判,我們認為光伏產業仍然具有長期的發展潛力,尤其是在全球清潔能源發展的大背景下,光伏產業將繼續受益于政策支持和技術進步。雖然當前價格波動可能會對行業短期內帶來一定的挑戰,但從長期來看,光伏產業仍然值得看好。

隆基綠能還能否重回行業巔峰?你對光伏行業的發展有何看法?留言聊聊吧!