界面新聞記者 | 黃姍

界面新聞編輯 | 任雪松

2018年末,安踏集團董事局主席丁世忠與瑜伽品牌lululemon創(chuàng)始人奇普·威爾遜(Chip Wilson)曾經(jīng)有過一次秘密的會談,他們都對始祖鳥(Arc’teryx)母公司亞瑪芬集團有收購意愿,這次短暫的溝通時間不到一個小時,丁世忠與奇普·威爾遜就達成了合作,最終幾個月后二人聯(lián)合騰訊、方源資本斥資46億歐元(約合360億元)買下了亞瑪芬。

“老爺子基本上把身家押在了這上面。”一位安踏集團高層告訴界面新聞。安踏對于國際運動品牌在中國市場的成功運營讓奇普·威爾遜印象深刻,在他看來,近年來全球運動產(chǎn)品市場比較成功的案例有兩個,一個是其個人創(chuàng)辦的Lululemon瑜伽品牌,另一個就是由安踏體育全資控股和經(jīng)營的FILA(斐樂)中國。

在奇普·威爾遜幫助丁世忠和安踏集團收購始祖鳥、薩洛蒙(Salomon)、Wilson威爾士等品牌的2019年,恰好是FILA大中華區(qū)永久經(jīng)營權(quán)和商標權(quán)被安踏體育買下來的第十年。

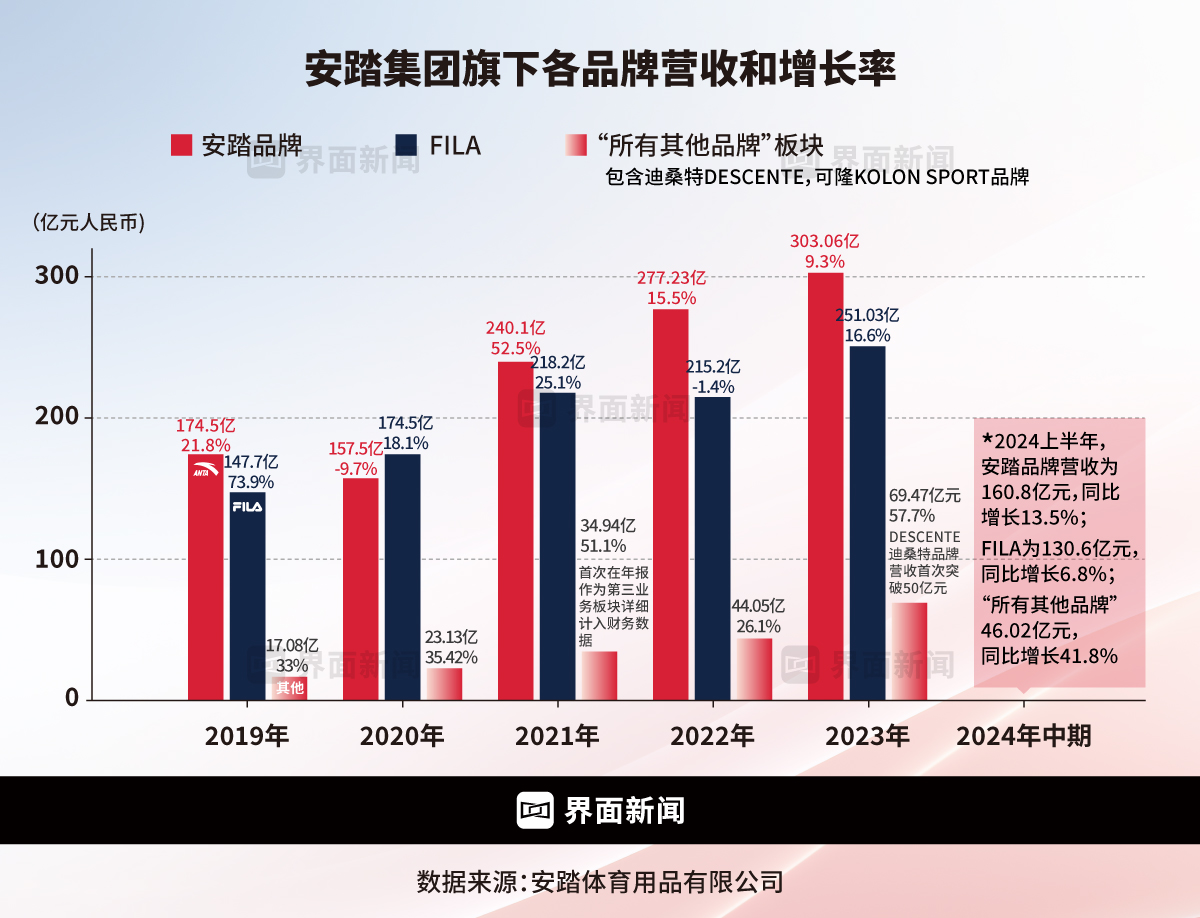

那一年,FILA中國以74%年度同比增速一騎絕塵,營收達147.7億元,創(chuàng)下了該品牌在中國增長最快的一年。這一增速也遠遠超過中國運動市場的其他頭部品牌,包括耐克中國、阿迪達斯中國、李寧,甚至同一個集團的安踏主品牌。

FILA一度創(chuàng)造了中國體育用品行業(yè)的一個市場增長奇跡。從2009年安踏收購FILA的中國品牌經(jīng)營權(quán),FILA從一個50多家門店、瀕臨退出中國市場的邊緣品牌,到一個在2024年擁有2000余家直營門店、多年保持雙位數(shù)業(yè)績增長的高端時尚運動品牌,它的運動服飾產(chǎn)品,一時成為中國時尚年輕人追捧的流行符號。

FILA中國曾經(jīng)與姚偉雄密不可分。自2010年開始,姚偉雄擔任FILA中國首席執(zhí)行官長達15年之久。正是在他的領導之下,FILA中國業(yè)務從虧損發(fā)展至超過250億元營收規(guī)模,如今已經(jīng)是中國本土市場的第五大運動品牌。

界面新聞1月17日從FILA中國內(nèi)部人士獨家獲悉, “老將”姚偉雄因已屆退休年齡,于近期卸任。同時,FILA中國已確定繼任者,由原FILA Fusion品牌總裁江艷接手,全面負責整個FILA業(yè)務板塊的管理和運營。而姚偉雄此后會繼續(xù)擔任集團副總裁,負責集團時尚產(chǎn)業(yè)項目的日常管理與運營。

對于FILA中國來說,這一人事變動在情理之中,但這無疑也是一個轉(zhuǎn)折時刻。

事實上,最近幾年的FILA正面臨其在中國市場的又一個歷史拐點,運動產(chǎn)品市場面臨震蕩,變化已是緊鑼密鼓。盡管戶外運動在中國市場呈現(xiàn)蓬勃發(fā)展勢頭,但疫情的影響以及消費者緊縮開支,無疑也對中國運動零售市場產(chǎn)生沖擊,讓安踏、FILA、李寧這些國產(chǎn)品牌面臨與耐克、阿迪達斯們更為激烈的競爭,以單一“時尚運動”敘事的FILA中國如何在下個十年保持較高的增速?FILA曾經(jīng)的潮流產(chǎn)品塑造能力如何延續(xù)?戶外和運動產(chǎn)品高端市場競爭越來越細分,FILA新的業(yè)績空間在哪里?

FILA中國做出戰(zhàn)略調(diào)整顯然也已是迫在眉睫。

姚偉雄卸任,意味著FILA中國正式開啟了“代際交替”,為該品牌未來十年的發(fā)展又增添了新的變量和可能性。

轉(zhuǎn)變迫在眉睫

姚偉雄于2010接手FILA中國,出任中國區(qū)總裁一職。在加入FILA中國之前,姚偉雄在外資企業(yè)有著豐富的職業(yè)經(jīng)理人經(jīng)歷。他曾擔任法國高端時尚運動品牌Lacoste的中國總裁、歐萊雅中國區(qū)副總裁,在醫(yī)藥企業(yè)Synthelabo擔任過中國區(qū)總經(jīng)理一職。

從醫(yī)藥行業(yè)到快消再到運動時尚行業(yè),姚偉雄展現(xiàn)出靈活、實干和親和的一面——這樣的職業(yè)個性令他在FILA中國內(nèi)部多年來收獲了大量的追隨者。另一方面,康復醫(yī)學、經(jīng)濟學和商科的跨學科訓練又塑造了一個穩(wěn)重、嚴謹?shù)穆殬I(yè)經(jīng)理人。

在姚偉雄的帶領下,FILA中國從2014年開始成功扭虧為盈,從此進入快速增長期。2018年,FILA中國的年營收首次突破100億元。2017年、2018年和2019年業(yè)績節(jié)節(jié)攀升,FILA中國發(fā)展成與安踏主品牌并駕齊驅(qū)的主力板塊,成為整個安踏集團在主品牌之外的另一個核心業(yè)績引擎。

在零售市場遭遇打擊的2020年和2021年,FILA中國在2020年和2021年的營收以18.1%和25.1%的增長率領先于市場,并在規(guī)模上沖破了200億元大關(guān)。

但進入2022年之后,FILA中國的增長勢頭顯著放緩。安踏集團整個2022年536.51億元的營收中,FILA業(yè)務板塊貢獻了215.2億元,同比2021年下滑了1.37%,打破了自己創(chuàng)下的連續(xù)十年營收增長記錄。

疫情放開后的2023年,市場回暖,FILA中國營收同比增速又恢復至雙位數(shù)的16.9%。2024年,FILA中國上半年的營收增速回落至單位數(shù),錄得6.8%的同比增長。而根據(jù)最新安踏體育最新發(fā)布的2024年第四季度及全年營運表現(xiàn),FILA品牌全年流水僅錄得同比中單位數(shù)正增長。

從財務表現(xiàn)來看,FILA中國這兩年的問題浮出水面:在消費大環(huán)境好的時候,FILA通常能跑贏整體市場表現(xiàn),但一旦消費疲軟,其受到的打擊也非常巨大。也就是說,FILA過去三年在中國市場進入一個比較大的業(yè)績波動期,其應對大環(huán)境變化的抗風險能力要弱了許多。

這很大程度上是因為整體體育運動產(chǎn)品市場進入一個全新的周期,而FILA過去的單純依靠“時尚運動”定位的品牌戰(zhàn)略與之不匹配有關(guān)。

一個事實是,消費者的體育運動消費偏好正向滑雪、徒步等戶外運動,以及有社交屬性的高爾夫球、網(wǎng)球、跑步等運動調(diào)轉(zhuǎn)。可以看到,2022年固然有宏觀因素造成的零售市場的慘淡,但與FILA同屬于安踏集團的迪桑特、可隆,以及安踏集團控股的亞瑪芬體育旗下的始祖鳥等高端戶外運動品牌都實現(xiàn)了逆勢增長。

而在戶外專業(yè)運動市場持續(xù)火爆的同時,時尚潮流服飾市場則表現(xiàn)低迷,多年來從時尚潮流作為切口的FILA也因此受到連累。FILA中國旗下最早孵化的FILA KIDS和FILA FUSION這兩個子品牌受到的影響最為顯著。

在2024年上半年的業(yè)績會議上,安踏體育高層提出FILA KIDS在報告期內(nèi)遭遇市場挑戰(zhàn),主要是潮流市場增長疲軟和新生兒出生率逐年下滑的雙重影響。此外,對標15至25歲潮流人群的FILA FUSION在2024上半年就凈關(guān)閉了約10%的門店。安踏體育在業(yè)績會上表示,“FILA FUSION(在報告期內(nèi))遭遇了一些營運層面的困難。”

事實上,阿迪達斯中國、李寧等品牌在進入中國體育運動市場這個新周期以后同樣也出現(xiàn)了“水土不服”的情況。

因此,FILA品牌的戰(zhàn)略調(diào)整確已是箭在弦上。

在2023年11月舉辦的安踏集團投資者大會上,姚偉雄作為當時的FILA大中華區(qū)總裁宣布了2024年至2026年的三年增長計劃,計劃以10%至15%的年均復合增長率,至2026年實現(xiàn)400億至500億元的銷售規(guī)模。可以看到,FILA中國設定的這一復合增長目標與品牌巔峰期的增速存在明顯差距。

相較FILA中國前十年攻池掠地一般的高速增長,現(xiàn)階段FILA更希望在增長穩(wěn)定的情況下,實現(xiàn)更為高質(zhì)量的增長。為此,以姚偉雄為主導的FILA中國管理層希望品牌守住“時尚運動”這一護城河的同時,開辟“專業(yè)運動”領域新戰(zhàn)場。概括來說,FILA中國正在試圖脫離此前單一的“時尚運動”敘事,轉(zhuǎn)向構(gòu)建更多維度、更立體的“高端”、“運動”、“時尚”的品牌形象。

尋找新引擎

為實現(xiàn)這個目標,FILA管理層在2023年末提出了三個“頂級”的核心策略, 即頂級商品、頂級品牌和頂級渠道。FILA多年來在國內(nèi)一二線城市的核心和高端商圈建立起來的大約2000家門店的零售規(guī)模,成為其進一步向上突破的關(guān)鍵。除了渠道進一步的升級和優(yōu)化,截至姚偉雄卸任前,FILA中國轉(zhuǎn)變的重點還在于品牌、營銷、企劃、商品、服務等多方面的優(yōu)化調(diào)整。

要理解FILA現(xiàn)階段和接下來要怎么走,或許要先回顧一下FILA中國是如何一步步在中國起死回生,并實現(xiàn)彎道超?的。

姚偉雄在加入FILA中國之初做了兩件事,第一件事情就是用意大利時尚來包裝FILA這個運動品牌。此舉是面對2010年前后中國體育運動市場耐克、阿迪達斯、安踏、李寧等國內(nèi)外專業(yè)運動品牌在傳統(tǒng)體育營銷路徑上“卷”得頭破血流,所做出的應對之舉。簡而言之,姚偉雄用差異化的定位,從產(chǎn)品、營銷、門店等多個層面打造FILA斐樂品牌的運動時尚感。

2011年恰逢FILA成立100周年,姚偉雄說服意大利總部把百年慶典的全球首發(fā)活動移師中國北京舉辦,這在FILA品牌歷史上尚屬首次。這場大秀邀請了諸多國內(nèi)外明星,這在當時的中國時尚和運動零售行業(yè)都是一個行之有效的營銷大事件。那場大秀也因此得到大量的曝光和社交媒體討論,幫助FILA中國被安踏收購以后第一次實現(xiàn)了“破圈”,讓人看到了品牌努力轉(zhuǎn)型的一面。

在此后的十多年時間內(nèi),這已經(jīng)成為FILA中國最擅?的打法,即利用各種品牌資源打造優(yōu)質(zhì)的內(nèi)容,并通過營銷和銷售渠道傳導至終端消費市場。在2024年11月的一次專訪中,姚偉雄告訴界面新聞,“其實FILA一直做的,就是通過營銷和落地的方法,讓受眾能夠直觀地感受到,在運動品牌里面應該是僅此一家的。”

第二件事就是FILA中國啟動門店百分百直營模式。這在當時的安踏集團是一個創(chuàng)舉,此前安踏品牌在中國市場主要是依靠分銷和代理的方式來拓展中國市場。向直營模式的轉(zhuǎn)變有利于品牌對門店體系進行統(tǒng)一化的管理,有利于提升消費者門店體驗和強化品牌建設的同時,也能夠為品牌帶來更高的利潤。

一個背景是,2011年至2012年中國體育運動用品行業(yè)集體陷入“庫存危機”,包括耐克、阿迪達斯、李寧、安踏主品牌在內(nèi)的頭部運動品牌都因為市場供應過剩而頭疼不已。而姚偉雄提前為FILA中國確定的直營模式在這個階段成果突圍,驗證了直營模式對塑造品牌的重要作用。

也正是FILA直營模式的成功,為安踏主品牌在當時的階段轉(zhuǎn)型帶去了信心和經(jīng)驗。安踏集團聯(lián)席CEO賴世賢此前接受《中國企業(yè)家》采訪表示,“安踏品牌有1萬家門店,為什么我們有底氣做DTC(直面消費者的)轉(zhuǎn)型?如果沒有FILA在前面打底,哪有可能啊?風險就太大了。”賴世賢如今主管安踏集團旗下專業(yè)運動及戶外運動兩大品牌群,并分管人力、財務、供應鏈等關(guān)鍵中后臺職能。

做成這兩件事徹底扭轉(zhuǎn)了FILA品牌在中國市場的形象。2021年至2023年間,FILA中國的毛利率穩(wěn)定在69%以上。這讓其盡管門店數(shù)量不足安踏主品牌的三分之一,但其每年的營收規(guī)模卻與安踏主品牌相差不遠。

更為關(guān)鍵的是,2020年安踏主品牌依葫蘆畫瓢啟動了DTC改革后,品牌整體毛利率從2020年的44.7%提升到2023年的54.9%,月店效從2020年的10萬至20萬元,提升到2023年的28萬至29萬元,大大提高了零售表現(xiàn)。

姚偉雄帶領的團隊證明了其在品牌運營方面的能力,而基于FILA中國獲得的成功,安踏集團也更加堅定了“多品牌”的發(fā)展戰(zhàn)略。從2015年開始,安踏體育陸續(xù)把斯潘迪、迪桑特、可隆、始祖鳥、Wilson威爾士、薩洛蒙等各專業(yè)運動品牌收入囊中。到了2023年,安踏體育的視線轉(zhuǎn)向了國內(nèi)新消費品牌,收購了主打女性市場的瑜伽運動品牌MAIA ACTIVE。至此,安踏體育旗下的主要品牌數(shù)量擴充到15個。

集團化的優(yōu)勢在于增長機會的增多,以及市場變化的過程中不同品牌在此消彼長之間能確保企業(yè)的增長穩(wěn)定。對于單一品牌而言,集團化也能為其帶來協(xié)同優(yōu)勢,從財力物力和資源上確保為其發(fā)展策略保駕護航。當然,這是以品牌在規(guī)定時間實現(xiàn)增長承諾為前提。但隨著集團所涉獵的運動場景的大規(guī)模擴展,以及增長機會的趨同,品牌之間的競爭也就不可避免。

當FILA中國于2018年首次營收突破100億元規(guī)模后,集團董事局主席丁世忠就提出了一個問題,“百億之后往哪里走?”姚偉雄后來給出的答案是拓展至“專業(yè)運動”領域。事實上早在2018年,FILA在中國市場推出FILA ATHLETICS子品牌,該品牌包含了網(wǎng)球、滑雪、高爾夫、戶外等專業(yè)運動領域。

當時時尚運動賽道還未顯露出危機,風頭正勁,安踏集團內(nèi)部自然有很多反對的聲音,就連姚偉雄自己也沒有十足的把握。但他確不懼風險,很篤定。

如今回看,對于體育運動市場的發(fā)展,姚偉雄是有先見之明的。但切入“專業(yè)運動”的嘗試顯然一度被新冠疫情的到來所打斷。姚偉雄在專訪中告訴界面新聞,如果不是疫情因素,2024年一系列新店型的推出,以及對專業(yè)運動的深入布局會更早到來。

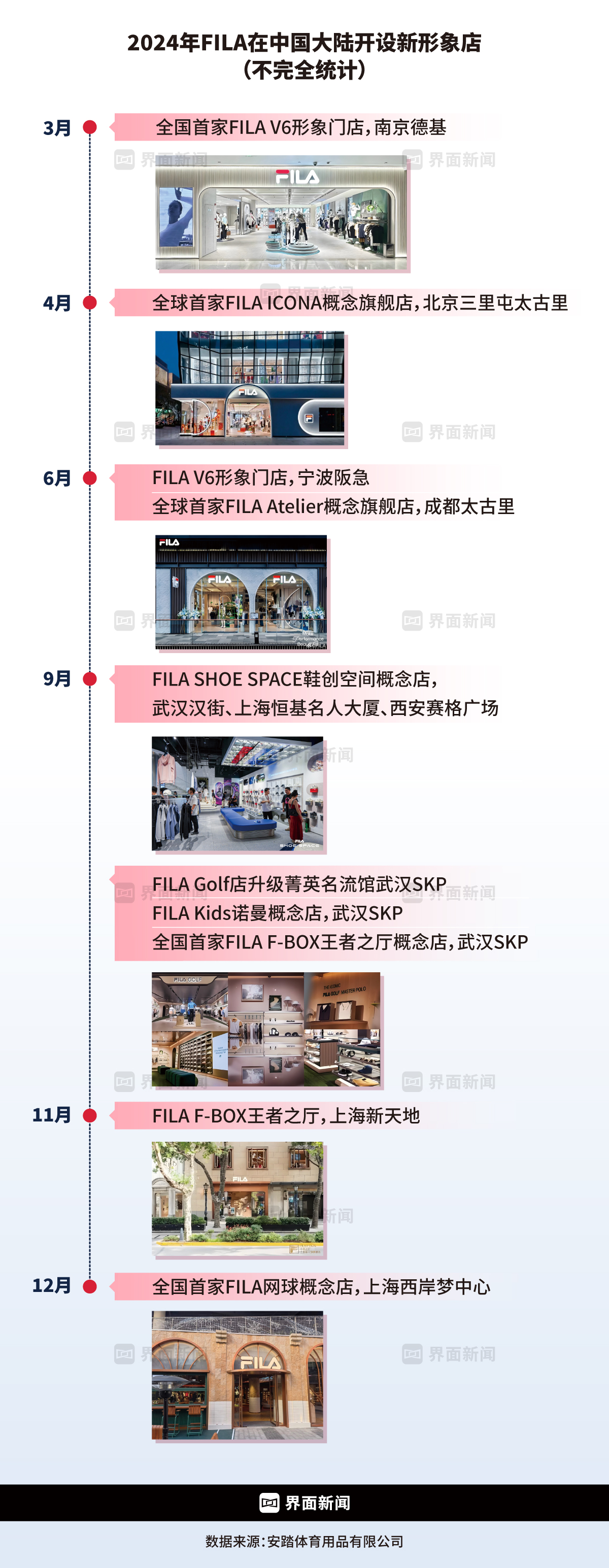

2024年,FILA中國內(nèi)部開啟了更加精細化的品牌運營動作,旗下多個運動品類被匹配了線下的場景化空間,再針對目標人群找到了更加適配的鋪位。就這一年,FILA中國“有絲分裂”的速度要比往前十年的動作都要快。

光是2024年,FILA主品牌就裂變出了鞋空間、戶外滑雪高規(guī)格店、網(wǎng)球概念店等三種品類品牌店。而更早以前推出的高爾夫菁英運動人群的“FILA Golf”、面對年輕潮流人群的“FILA Fusion”,以及面向1到13歲兒童的FILA Kids這三個子品牌,它們被孵化出來的時間分別是2022年、2018年和2015年。

與此同時,FILA還在北京、成都等奢侈品消費的一線城市的頂奢商圈開設了FILA ICONA、FILA ATELIER等高級別品牌旗艦店,目的是突出品牌意式?格美學和生活方式,同時綜合展售品牌的各大品類商品。FILA在北京三里屯太古里的鋪位從原本的北區(qū)優(yōu)化至南區(qū)的沿街?金鋪位,開設的全新三層ICONA概念旗艦店跟瑜伽大牌lululemon做起了鄰居。

有了針對不同運動品類的場景化門店,FILA就要為這些新類型?店組一盤新的貨,這才能撐起一家店全年的供應,這對商品的設計、SKU、團隊協(xié)作等都提出了新的要求。

2024年12月底,FILA在上海徐匯濱江西岸夢中心開設了一間網(wǎng)球概念店,為全國首家。這家?店以網(wǎng)球元素作為門店的主要裝飾,而服運動商品也以網(wǎng)球品類為核心,但同時售賣鞋類、男女士休閑服飾以及FILA經(jīng)典系列等商品。姚偉雄告訴界面新聞,FILA網(wǎng)球品類的SKU在2025年會穩(wěn)步增加,包括網(wǎng)球場上專業(yè)運動服飾和場外的網(wǎng)球?格服飾的供應,后者尤其會更多的出現(xiàn)在秋冬季商品的供給上。

再以最早被獨立出來開設FILA高爾夫品類品牌店為例。姚偉雄對界面新聞回憶道,2022年當時從FILA中國內(nèi)部各個部?抽調(diào)人手組建了高爾夫事業(yè)部,以支持成立FILA Golf品類子品牌。FILA高爾夫事業(yè)部的設計師團隊從當時的個位數(shù)增加至如今的雙位數(shù)。而該品類商品的SKU也從2022年的100多個,增至2024年中旬的250個。

從時尚運動向菁英運動拓展的過程中,FILA中國始終展現(xiàn)著品牌此前十年制勝的能力,按照姚偉雄的說法,“準確地說,我們很會打造品牌內(nèi)容,包括商品對標,包括店鋪,包括一些營銷的手法。這三個串起來,讓消費者有感受。”

在進一步優(yōu)化和精細化運營網(wǎng)球、滑雪、戶外、高爾夫等專業(yè)運動板塊一年以后,F(xiàn)ILA在渠道、商品和定價幾個方面進一步上行。如今,這幾大“菁英運動”產(chǎn)品已經(jīng)成為整個FILA業(yè)務板塊中的定價天花板。

到2024年,專業(yè)運動在FILA中國的營收占比已經(jīng)提升至40%,這意味著這個板塊的規(guī)模已經(jīng)超過100億元規(guī)模。

下一個十年

FILA品牌在中國市場重生的起點是福建廈門。

2009年被安踏集團收購的時候,FILA中國的團隊只剩下大約50個人,全部位于上海。而為了安踏集團更好的整合和協(xié)同收購品牌,FILA中國必須遷往廈門。但在當時,原來的FILA中國團隊都不愿意離開上海。后來,FILA中國在廈門重新組建,姚偉雄自然是這其中的一號人物。

2022年,FILA中國新總部大樓在廈門觀音山環(huán)島東路落成,并于2023年投入使用。這座可以容納2000人辦公的玻璃幕墻大廈依海而建,天氣晴好的時候可以看到對岸的金門島。在大廈入口處界面新聞記者看到,醒目的紅色鑲邊裝飾呼應著FILA品牌LOGO顏色,賦予一絲時尚的氣息,而魚貫而入的品牌員工身著或休閑、或運動的服飾,也呼應著斐樂中國獨特的品牌定位和企業(yè)文化。

這棟新辦公大廈是姚偉雄的得意之作。他曾表示,在樓里能看到的任何顏色、任何材料,都是他本人最后挑選的。

如今,這座全新的“斐樂大廈”已經(jīng)迎來了一位新的女性“主帥”——有著阿里巴巴電商背景,又先后掌舵過安踏兒童(ANTA KIDS)和FILA FUSION的江艷。

事實上,這并非江艷第一次進入公眾視野。近期的一次是在2023年10月,江艷當時以FILA FUSION品牌總裁的身份在北京西單揭幕了FILA FUSION的最新店型,FUSION BLUE BOX概念店。與之一同出席的還有姚偉雄。在管理FILA FUSION三年的時間里,江艷無疑是姚偉雄的左膀右臂之一。

從內(nèi)部提拔一個年輕的骨干接手FILA大盤業(yè)務,這通常意味著品牌的戰(zhàn)略定位會有延續(xù)性,不至于發(fā)生顛覆性的改變。而姚偉雄不算徹底離開安踏集團和FILA品牌,將繼續(xù)擔任集團副總裁,負責集團時尚產(chǎn)業(yè)項目的日常管理與運營。

與此同時,從安踏集團的戰(zhàn)略層面來看,各個品牌也都有自身的差異化定位,其最終的目的是讓所有品牌能夠協(xié)同并進。安踏集團首席運營官陳科此前就對媒體表示,像FILA這樣接近300億規(guī)模的品牌,隨著運動場景的拓展,不可避免地會與同集團的其他品牌產(chǎn)生競爭關(guān)系。但安踏集團的原則是,只要能堅守住品牌的戰(zhàn)略定位,“不管是兄弟,還是敵人,都盡情去競爭。”

但繼任者的到來又一定會給品牌帶來新的改變,新的變量將決定FILA未來十年的發(fā)展走向。一個可以想象的空間是,FILA整個業(yè)務板塊在江艷接手后會進一步協(xié)同整合,以提高運營的效率和整體的零售表現(xiàn)。

界面新聞過往從FILA中國了解到,實際上FILA業(yè)務板塊近年來主要是按照FILA大貨(即所謂的主品牌)和FILA KIDS、FILA FUSION及FILA GOLF這四大類分開運營的。

但隨著如今市場發(fā)生的演變,比如FILA兒童和潮流兩個子品牌業(yè)務都遭遇了增長的瓶頸和現(xiàn)實的阻力。按照強化高端“專業(yè)運動”的戰(zhàn)略方向,面對兒童和25歲以下青少年的潮流業(yè)務同樣也要融入更多專業(yè)元素,這意味著場景的拓展和商品的升級。

而江艷是從執(zhí)掌潮流副牌到接手FILA大盤,加之她原本在兒童、潮流等領域積累的豐富職業(yè)經(jīng)驗,由她進一步推動斐樂中國內(nèi)部整體業(yè)務的融合,在FILA穩(wěn)增長和確保高質(zhì)量增長階段倒也合理。

另一個可以想象的變化或許是FILA轉(zhuǎn)變進程的加速。

在姚偉雄“功成身退”之后,江艷面臨的是保證FILA下個十年高質(zhì)量增長的一場硬仗。這涉及到組織架構(gòu)、商品企劃、品牌戰(zhàn)略等全方位的調(diào)整和執(zhí)行,這對一個管理者的體能和精力都是一場巨大的考驗。

事實上,從FILA中國這兩年的一些動作能看到面對快速變化市場的一些力不從心,而不像此前那樣常常顯示出預見性。

以FILA最新推出的店型網(wǎng)球概念店為例,這更像是FILA為應對2024年網(wǎng)球在中國突然爆火出圈所做出的臨時決議。而事實上,按照最初的規(guī)劃,鞋專賣店、菁英運動專賣店、高爾夫店,以及兩種全新旗艦店型才是FILA中國2024年著力開店的重點。

但與高爾夫球相比,網(wǎng)球這項運動在接下來的中短期內(nèi)加速擴大規(guī)模的可能性更高。網(wǎng)球運動的核心消費群呈現(xiàn)出男女持平和年輕化的雙特點。而高爾夫球的核心消費人群年輕偏大,而且更加男性化,并聚焦于商務場景。而在中國網(wǎng)球明星加了一把火之后,這項運動在中國的增長或進一步提速。

十五年來,FILA的快速增長得益于“老爹鞋”這樣的網(wǎng)紅潮流產(chǎn)品,以及年輕人對于復古潮流等時尚風潮的追逐和擁抱,在主品牌之外,FILA也裂變出FILA KIDS、FILA FUSION和FILA ATHLETICS等潮牌系列。

對于FILA中國新的領軍人物江艷來說,接棒姚偉雄之后,未來能否繼續(xù)FILA獨特的“時尚運動”敘事,用更強大的潮流產(chǎn)品塑造能力,吸引更多的年輕消費者,是她要面對的挑戰(zhàn)。