文 | 動脈網

看似波瀾不驚的一年,影像AI卻在年末迎來高光。

2024年12月,聯影智能完成10億元融資,將影像AI的估值推上百億。新年前夕,深睿醫療又獲5億元融資,老牌AI企業再度向前邁出重要一步。

整個醫療人工智能概念融資熱度的扶搖直上,在這波細分賽道的崛起中發揮了不可忽視的作用。《2024年全球醫療健康產業資本報告》數據顯示:2024年醫療人工智能總計融資次數逾300起;融資金額約76.7億元,遠超其他板塊,帶動了影像AI的發展。

與此同時,行業先驅們的不懈努力亦至關重要。十年積累,影像AI已經非常逼近它最初期期望成為的樣子。

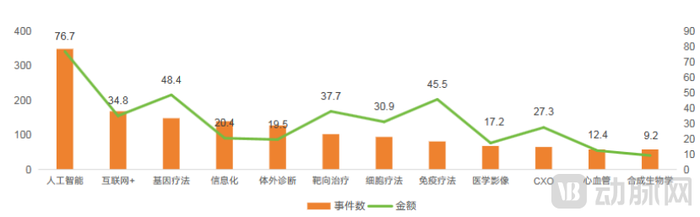

2024年全球醫療健康產業投融資熱門關鍵詞

恰逢天時地利

拆解影像AI融資背后的新動力,大致可分為三個維度。

首先是醫保方向。2024年11月,國家醫保局一則《放射檢查類價格項目立項指南(試行)》發布立項指南在行業之內引起震動。

政策解讀文章表示:新的立項指南將在放射檢查類主項目下統一安排“人工智能輔助診斷”的擴展項,醫院利用人工智能進行輔助診斷,執行與主項目相同的價格水平,但不與主項目重復收費。

簡而言之,該立項指南的出臺可以視作人工智能臨床應用價值的重要背書。

雖說現階段相關應用無法實現直接收費,但進入“擴展項”這一門檻后,影像AI若能在后續補充上相應的全面的衛生經濟學證據,便有望迅速實現各個企業最初期望的“案例收費”模式,實現穩定的、成規模的營收。

其次是研發方向。過去自研一個影像AI產品需要歷經一個漫長的周期,研發方需要調研醫院的需求,找到足夠通量且能滿足技術能力的病種,再尋求醫院合作,取得合法數據并進行清洗、脫敏、標注、分類制成訓練集,進而生成相應的模型。

這個過程中,企業需要在建立醫院合作關系、清洗標注數據、訓練調整模型等方面付出大量時間與精力,極大抬高了單個AI的研發成本。

如今進入大模型時代,新一代的無監督學習算法能夠低成本、高效率地進行各類影像數據、各類疾病病灶的勾畫分割任務,訓練模型需要的數據量也大幅減少。

更重要的是,健康數據這一新式資產也在2024年正式在公立醫院之中開啟交易。

10月中旬,上海第一人民醫院一次性申請到了18張數據產品掛牌證書,包含AI輔助診斷中常用到的肺結節、糖網病變、CT-FFR、乳腺超聲等多模態數據集,亦有精子發生障礙、急性白血病基因突變與移植預后等專病數據集。

同年11月,首都醫科大學宣武醫院的頸動脈支架手術數據集(登記時包含2550條數據)在北京國際大數據交易所(后簡稱:北數所)進行了資產確權登記,同時完成交易。據宣武醫院表示:相關數據集將應用于國產頸動脈支架產品的研發,助力醫療機構更加精準地理解中國人群的腦血管疾病。

對于影像AI而言,健康數據交易帶來了空前的積極影響。

在過去圍繞企業——醫院合作關系展開的研發模式下,影像AI企業需要頻繁與醫院醫生進行溝通,確保合作流程的合理合規。這種模式不僅研發效率相對低下,還常需與院方共享AI算法的知識產權,影響后續的商業化進程。

如今健康數據擁有市場定價后,企業與醫院的關系由合作方變為了買賣方。企業不僅可以清晰估算影像AI的研發成本,高效執行AI訓練計劃;還能對企業-醫院合作開發的影像AI進行有效定價,便于企業回購AI知識產權,避免后續銷售過程中潛藏的風險。

最后是產品形態。按照傳統的單病種AI研發思路,影像AI可以逐步覆蓋所有的中大通量病種。但人類可能罹患的疾病種類極其多,僅肺部便有200余種疾病,神經系統更是超過1000種,遠遠超出現有AI企業的能力總和。

而在影像大模型時代,企業無需再以通量為目標進行排序,單點式地突破病種。LLM及新的算法加持下,他們能夠跨模態、跨部位進行綜合性訓練,實現能像醫生一樣診斷的真正意義上的人工智能。

破局者的條件

當“數據”這一人工智能核心要素成為可交易品,從業醫療人工智能行業最大的阻礙被移除。新的AI時代下,我們必然能夠看到更多新的科技企業切入醫療領域,加速數智醫療時代的變革。

那么,什么樣的影像AI企業能在新的AI時代中脫穎而出?

在健康數據市場的交易量成規模前,考察影像AI仍需關注他們的產品布局邏輯與商業創新能力。

回顧2024年,醫藥反腐帶來的影響及愈發顯著的設備集采趨勢疊加,遏制住了醫學影像設備逾十年的漲勢。雖有“配置許可目錄調整”“以舊換新”等政策催化,但由于市場反應存在滯后性,回暖速度有限,2025年很難重現過往的光輝。

此形勢下,影像AI企業過往的銷售模式難以為繼。因此,幾乎每家影像AI頭部企業都在尋找屬于自己的破局模式。譬如,醫準智能重押技術難度較高、少有企業涉及AI超聲,一舉做出了人體所有重要臟器的超聲AI模型;深睿醫療深入醫院數據中心,協助醫院進行影像、文本數據的資產化處理;聯影智能發布基座模型,轉變影像AI研發模式;推想醫療依靠醫學影像切入外科領域,由AI診斷轉為AI診療并行;數坤科技瞄準設備智能化,自研超聲實現軟硬深度融合……

從當下的視角看,每一個選擇都對應了一個目光可及的市場,若能保障產品或解決方案的質量,均有希望開辟相當規模的新的市場。2025年,他們需要乘著政策的東風,盡快在自有的新布局中的覓得行之有效的商業模式,捱過黎明前的黑暗。

而當健康數據市場交易成為常態,各個路線之間的差異將被弱化,各家企業又需建立新的核心能力。

到那個時候,誰能具備充分的現金流,誰能最快最精準地找到臨床之中的真實需求,誰能快速建立行之有效的算法,誰便能在這場漫長的競爭之中破局而立,獨占鰲頭。