界面新聞記者 | 郭凈凈

又一家傳統地方名企入主A股上市公司。富淼科技(688350.SH)近日披露,控股股東江蘇飛翔化工股份有限公司(簡稱“飛翔股份”)擬將其持有的3662萬股公司股份(約占29.98%)轉讓給永卓控股有限公司(簡稱“永卓控股”),總轉讓價款約6億元。

2月11日,富淼科技發布權益變動報告書顯示,基于對上市公司價值及其良好發展前景的認同,永卓控股取得富淼科技的控制權,在未來12個月內將根據證券市場整體情況及上市公司經營發展等因素不排除擇機繼續增持上市公司股份。“信息披露義務人(永卓控股)認同富淼科技的主營業務和發展目標,在未來12個月內無改變上市公司主營業務或者對上市公司主營業務作出重大調整的計劃。”

完成后,富淼科技控股股東將由飛翔股份(持股比例降至18.68%)變更為永卓控股,實際控制人將由施建剛變更為吳耀芳、吳惠芳、吳惠英。這對于科創板上市4年即業績大跌的富淼科技意味著什么?

“雙方相當于是優勢互補。”富淼科技相關人士對界面新聞表示,永卓控股在整體采購、數字化轉型、業務協同升級、海外市場開拓、產品共同研發等方面可以給上市公司帶來更多機會,“永卓控股作為大型集團平臺,所掌握的資源優勢能力突出”。

投資者對這筆交易似乎不怎么感興趣。2月10日,富淼科技復牌股價收漲5%至15.33元/股,次日(2月11日)其股價即收跌3.91%至14.73元/股,較此次交易股價16.38元/股打折約10%。市場和投資者究竟在擔憂什么?

富淼科技上市4年陷虧損

自2021年1月底登陸科創板以來,富淼科技的發展情況并不理想。

富淼科技從屬于精細化工行業的親水性功能高分子領域,主要提供水溶性高分子、功能性單體、水處理膜及膜應用等產品與服務,還可提供氫氣和熱電銷售等部分能源外供業務。

截至2024年9月底,富淼科技控股股東飛翔股份持股48.66%,第二大股東北京瑞仕邦精細化工技術有限公司持股3.01%,第三大股東是公司2022年員工持股計劃,持股比例2.7%。

上市以來,富淼科技持續擴張產能。公司目前擁有張家港、南通及安徽安慶(在建)三個生產基地,共計五家工廠。其中,水溶性高分子與功能性單體的生產分別由張家港鳳凰工廠、南通博億及江蘇昌九負責,總產能約22.8萬噸/年,三個項目已完成試生產并轉固或投產。公司總投資約21億元的安慶項目自2023年11月正式開工,目前一期項目主體結構封頂。

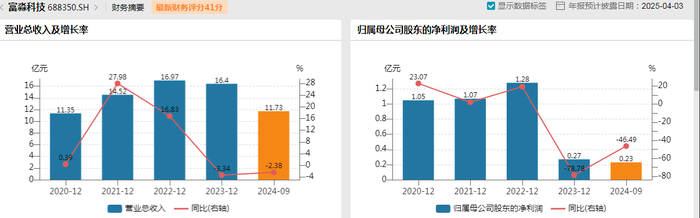

隨著產能擴張,富淼科技銷售和業績卻未能同步增長。2021年至2023年,公司實現營業收入分別是14.52億元、16.97億元、16.4億元,同期歸母凈利潤分別是1.07億元、1.28億元、2720.76萬元,2023年凈利潤同比大跌近八成。公司預計2024年營業收入下滑,為14.84億元至16.34億元,預計虧損380萬元至570萬元,這是其上市4年來首次陷入虧損。

富淼科技解釋稱,下游需求持續低迷,行業競爭日益激烈,公司化學品業務拓展與新產品推出均帶來挑戰,銷售價格有所下降;同時園區企業開工率不足也導致能源外供銷量的下降。受水環境治理環保類項目投資減少的影響,報告期公司膜業務開拓不及預期。此外,富淼科技的募投項目轉固及新項目投資帶來的折舊、攤銷成本導致整體毛利率下降,且其此前收購的江蘇昌九發生虧損,導致商譽減值計提較大(收購形成3073.89萬元商譽)。

富淼科技2024年的業績表現比機構預估的還要差。東吳證券研報指出,富淼科技主要產品單體及高分子行業競爭激烈,公司采取降價搶份額策略,且公司膜產品拓展情況不及預期,盈利水平受到影響,其預估公司2024-2025年歸母凈利潤分別0.3、0.4億元(此前預計1.0、1.4億元)。該機構認為,考慮到公司募投項目逐步投產,以及公司安慶項目在頁巖油開采領域的拓展完善,公司核心競爭力進一步提升,“我們看好公司發展前景”。

從資金情況來看,富淼科技截至2024年9月30日擁有貨幣資金3.17億元,總負債9.99億元,包括流動負債4.66億元。東方財富Choice數據顯示,2021年至2023年及2024年前三季度,公司資產負債率分別為24.55%、37.79%、36.46%、39.73%。

對于此次控股權轉讓事宜,富淼科技相關人士對界面新聞稱,公司管理層和現有股東方可能有其他考慮。另有市場人士認為,總體看,富淼科技仍是不錯的“殼”標的,盡管業績下滑,但公司資金情況還算良好,并且公司上市僅4年,股權結構也比較清晰、不復雜。

全國500強民企永卓控股

相對于名不見經傳的富淼科技,同處于張家港的永卓控股是當地明星民企,公司及旗下永鋼集團數次出現在張家港2025年政府工作報告中。永卓控股總部位于張家港市南豐鎮永聯村。1999年4月,著名社會學家費孝通考察永聯村時曾贊其為“華夏第一鋼村”。

1984年,原永聯村黨委書記吳棟材貸款30萬元創辦永聯軋鋼廠。1993年12月,永聯村以永聯軋鋼廠為主體組建永鋼集團,逐步發展成為集采礦、煉鐵、煉鋼和軋鋼為一體的大型聯合鋼鐵企業。2010年,吳棟材之子吳耀芳接下掌舵權。至今,永鋼集團年產鋼產品1000萬噸,銷往國內30個省市、全球115個國家和地區。官網2月7日消息,永鋼集團副總裁程勇稱,去年公司繼續保持盈利,優特鋼占比提升至75%。

2021年年底,永卓控股在永鋼集團基礎上重組成立,成為涵蓋鋼鐵、新能源、新材料、物流、建筑、金融貿易等多元化業務的集團企業。據官網披露,2023年,該集團營業收入1608億元,位列2024中國民營企業500強第71位。

近年來,永卓控股加大布局碳纖維、航空鍛件、風電大齒輪模鍛件、高端焊材、優特鋼材等高端先進復合材料和先進鋼鐵材料。其中,公司于2023年投資50億元投資山東威海榮成碳纖維項目,布局T700、T800、T1000等級別的高性能碳纖維產品,規劃年產能1.2萬噸;2024年8月,該項目一期4000噸生產線已投入運行、實現量產。

富淼科技2月11日披露權益變動報告書顯示,2022年至2024年,永卓控股實現營業收入分別是855.9億元、812.09億元、718.57億元,同期歸母凈利潤分別是7.84億元、3.64億元、4.24億元。截至2024年年末,該公司負債合計522.12億元,其中流動負債427.72億元,期末貨幣資金約304.89億元。

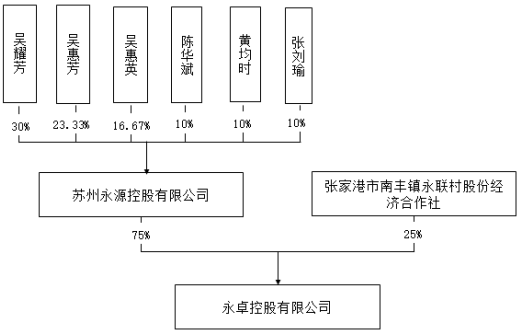

從股權結構看,永卓控股由蘇州永源控股有限公司持股75%、張家港市南豐鎮永聯村股份經濟合作社持股25%。永卓控股現任董事局主席吳耀芳、董事局副主席吳惠芳、吳惠英分別持有蘇州永源控股有限公司股份比例為30%、23.33%、16.67%。目前,永卓控股的第三代接班人、吳耀芳之子吳毅逐漸走向臺前,擔任永卓控股總裁、董事及永鋼集團總裁等職務。

永卓集團(永卓控股及其關聯公司)此前已涉足資本市場。2024年7月,吉利24.3億元出售所持力帆科技(601777.SH)9億股股份(占總股本的19.91%),接盤方重慶江河順遂企業管理有限公司由海南江河安瀾投資合伙企業100%持股,后者由永卓控股持股49.5%。

2023年2月,吳毅間接控制的張家港市樸鑫企業管理咨詢合伙企業以7.59億元拍下瀚葉股份3.45億股股份(占總股本的11.09%)。同年9月,其就以4.19億元向濟南泰翔投資合伙企業轉讓所持1.55億股瀚葉股份股份;隨后12月又減持3395萬股股份;粗略估算,吳毅這筆交易已套現約5億元。截至2024年9月底,張家港市樸鑫企業管理咨詢合伙企業仍持有1.55億股亨通股份(原瀚葉股份),占總股本的5.1%,當前市值約4.35億元。

此外,永卓集團重倉港股上市公司陽光保險(06963.HK),永卓控股及其母公司蘇州永源控股、子公司永鋼集團截至2024年6月30日分別持有4.5533%股份。另外,永鋼集團2017年入股新三板掛牌公司報春電商(835136.NQ),截至2024年6月30日持股1.59%股份。三六零、復旦復華、延華智能、奧維云網等A股企業也隱現永卓控股相關公司身影。

永卓將帶來什么?

“雙方相當于是優勢互補吧。”富淼科技相關人士對界面新聞表示,永卓作為大型集團平臺,其所掌握的資源優勢能力突出,可以在整體采購、數字化轉型、業務協同升級、海外市場開拓、產品研發等方面給上市公司帶來更多機會。

前述人士稱,根據已簽訂的戰略合作協議,上市公司和永卓集團明確的合作方向,還是圍繞上市公司目前主營的水溶性高分子、功能性單體、水處理膜及膜應用等現有業務領域來進行。

具體而言,雙方合作涉及六個方面:一是開拓富淼科技工業水處理等產品在鋼鐵等行業的應用和推廣;二是同類原材料的協同采購,協助上市公司降本增效;三是協助富淼科技推進數字化智能化轉型升級;四是協助擴大上市公司產品出口貿易規模;五是協助上市公司對接外部研發資源,增強研發創新水平;六是利用物流業務布局,協助降低上市公司運輸成本。

“特別有助于支持富淼科技未來的出海布局。”富淼科技相關人士對界面新聞稱,永卓控股目前已布局全球115個國家和地區,在這些地方布局并有一些當地本土化駐點,“這些對上市公司未來產品出海將有很大幫助”。據了解,外銷收入是富淼科技經營收入的重要來源之一,多年來占收入、利潤比例約15%。

此外,上述富淼科技人士還認為,永卓控股從原來的鋼材生產企業,發展到現在成為非鋼業務營收占比超50%的多元化企業。“這將給未來雙方合作布局提供了很多可能性,也可能有更多協同增效、優勢互補的機會。”

協議顯示,永卓集團認為,若能完成對富淼科技的控股及戰略合作,對旗下產業尤其是鋼鐵板塊進一步實現節能降耗、降碳減排、資源循環具有重要意義。官網顯示,永鋼集團近年來累計投入超100億元,用于水、氣、聲、渣等綜合治理。

就此次入股動作,界面新聞試圖聯系永卓控股。不過,富淼科技相關人士聯系永卓控股后取得回復稱“目前相關交易和合作情況正在進行時,不方便對外交流”。

若永卓控股完成入主,富淼科技將是其實際控制的第一家A股上市公司。上述富淼科技人士對界面新聞透露,在過渡期內,現有高管團隊繼續留任,推進上市公司治理平穩過渡。“按合同約定,永卓控股入主后將提名4名非獨立董事候選人、推薦2名獨立董事候選人以及提名2名非職工監事。后期具體如何變化,目前還不確定,公司會依照相關法律法規來進行。”

股價為何下探?

投資者對這筆交易卻不怎么感興趣。

2月10日,富淼科技復牌首日收漲5%至15.33元/股,當日該股主力資金凈流出17.93萬元;次日(2月11日),公司股價即收跌3.91%至14.73元/股,較此次富淼科技交易股價16.38元/股低約10%,當日主力資金繼續凈流出約210.26萬元。

“可以理解,個人對這些傳統企業在二級市場上并購一些經營不善的公司是不看好的。”有關注資本市場的投資人士對界面新聞表示,傳統的鋼鐵煤炭等企業,其實基本上沒什么拓展的空間,這些企業手上有相當的現金流,急迫尋找新投資方向。“這些企業大部分的管理水平較低,轉型其它行業特別是高科技行業,成功幾率比較低。另外,擬收購的公司大多經營不善,本身就在市場競爭中落后或面臨淘汰。二者結合,就是負負結合,結果可想而知。”

需要關注的是,隨著政策激勵,A股市場的并購重組動作頻頻,不少煤炭、鋼鐵、鋁業等傳統地方企業入主A股上市公司。界面新聞根據東方財富Choice數據粗略統計顯示,2024年以來,有178家A股上市公司變更控股股東、180家公司的實際控制人有所變動。

“這個事情是個必然的,是政策導向以及公司盈利能力增強驅使的雙重作用。”某券商分析人士對界面新聞表示,傳統地方優勢企業經過多年積累,在煤炭、金融、石化等傳統領域占據強勢地位并形成集團企業,這些公司下游基本都有相關新材料業務線。“近年來IPO變少了,上市公司平臺價值更大,并購重組政策更寬松,部分地方提出控制多少家上市公司的KPI指標。也不乏有些企業過去在一級市場投資很多項目,目前市場情況下又不容易退出,就由集團出面進行控股收購上市公司,再將之前投資的項目裝到上市公司。”

從目前來看,投資者對傳統企業入主上市公司這一情況多有疑慮。比如今年1月初,起家于紡織、鋁業的“山東第一民企”、世界500強魏橋集團進行內部資產整合,旗下控制的A股上市公司宏創控股(002379.SZ)擬“吞下”港股上市公司中國宏橋(01378.HK)超千億規模鋁業核心資產。宏創控股復牌后于1月7日、8日連收兩個漲停板,目前其股價表現已歸于平淡;1月7日至2月11日,該股票主力資金凈流出累計約12.49億元。