界面新聞記者 | 高菁

據中國汽車動力電池產業創新聯盟2月17日公布的動力電池最新月度信息,截至今年1月,國內動力電池裝車量前五排名已連續四月未發生變化。

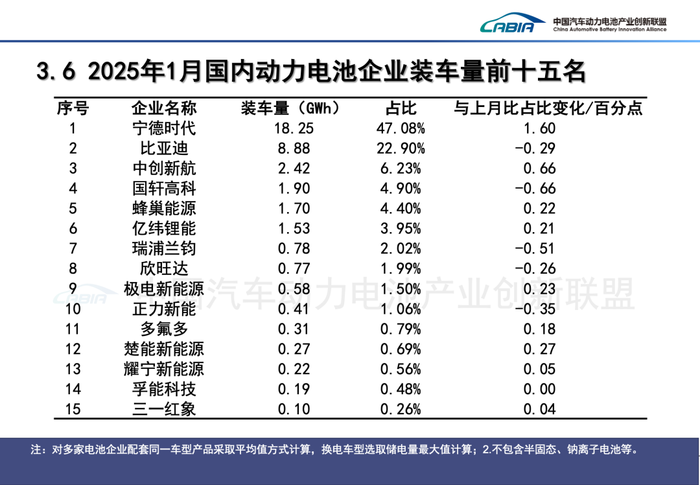

位居榜首的依舊是寧德時代(300750.SZ),該公司上月以18.25 GWh的動力電池裝車量占據了國內47.08%的市場。

若以每輛新能源車搭載50 KWh電量(50度電)計算,寧德時代今年1月動力電池的裝車量可配套約36.5萬輛新能源汽車。

比亞迪(002594.SZ)緊隨其后,1月實現裝車量8.88 GWh,市占率為22.9%。寧德時代與比亞迪的市占率差距為24.18個百分點,較去年全年增加3.84個百分點。

中創新航(03931.HK)仍排名國內第三,上月國內動力電池裝車量2.42 GWh,市占率為6.23%。雖排名上緊隨寧德時代、比亞迪,但在裝車量、市占率上,與前兩名存在巨大差距。

今年1月,國軒高科(002074.SZ)、蜂巢能源分別以1.9 GWh、1.7 GWh的動力電池裝車量排在國內第四、五位,兩家企業的市場份額分別為4.9%和4.4%,前者市占率較去年12月環比下滑了0.66個百分點,后者則環比上升了0.22個百分點。

與已經相對穩定的前三排名不同,國內動力電池裝車量的第四、五位仍然變動頻繁。2023年,競爭主要在國軒高科、億緯鋰能(300014.SZ)之間展開,進入2024年后,欣旺達(300207.SZ)、蜂巢能源加入競爭。

去年全年,國內動力電池裝車量的第四、五位分別為國軒高科、億緯鋰能,蜂巢能源和欣旺達則排在第六、七位。不過,從單月排名上看,國軒高科和蜂巢能源自去年10月起便穩坐第四、五寶座至今。

其中,蜂巢能源市占率自去年10月起穩步提升,與國軒高科之間的差距越咬越緊,由2個百分點縮小至上月的0.5個百分點。

據蜂巢能源介紹,2024年,其短刀電池在市場交付上取得了重大突破,全年交付量突破27萬套,其中12月單月出貨量超過5萬套,創造了單月出貨量的歷史新高。

蜂巢能源還在上月舉辦的第五屆電池日上發布了蜂行短刀電池、堡壘越野電池、商用車遠路電池和HEV電池系列產品,以進一步滿足細分市場需求。

在今年1月的國內動力電池裝車量榜單中,還有一個值得注意的變化——LG新能源掉出了國內前十五榜單。

自2020年以來,LG新能源極少缺席中國動力電池裝車量前十五榜單。去年全年,LG新能源以7.66 GWh的動力電池裝車量占據了國內1.4%的市場,位居第十。該名次較早前幾年已出現了顯著下滑。

LG新能源是特斯拉、通用汽車和大眾汽車的動力電池供應商。去年全年,該公司的動力電池裝車量為96.3 GWh。其以10.8%的全球市占率落后于中國競爭對手寧德時代和比亞迪,排名首位的寧德時代市場份額達到37.9%。

LG新能源在中國市場的市占率下滑或與其動力電池的技術路線選擇有關。

從技術路線細分排名上可見,LG新能源去年在中國的裝車量幾乎全部來自三元電池。上月,LG新能源在中國實現了0.06 GWh的三元電池裝車量,在該細分領域占據了0.68%的市場,排名第八位。

三元和磷酸鐵鋰為當前主流的兩種動力電池技術路線。相比三元電池,磷酸鐵鋰電池能量密度較低,但具有低成本、高可靠性和低火災風險等優勢。以裝車量計,國內磷酸鐵鋰電池的市場份額在2021年7月超越三元電池,此后一直保持領先。

今年1月,國內動力電池裝車量38.8 GWh,同比增長20.1%。其中,磷酸鐵鋰電池裝車量30.2 GWh,占總裝車量77.9%,同比增長53.5%;三元電池裝車量8.5 GWh,占總裝車量22.1%,同比下降32.2%。

在國內,磷酸鐵鋰電池還在繼續蠶食三元電池剩余的小部分市場。

以LG新能源為代表的海外頭部動力電池生產商此前并不看好磷酸鐵鋰技術路線,認為其不適合高檔汽車市場,主要專注于三元電池的生產。其也因此失去了部分中國市場。

目前,隨著全球電動汽車市場對性價比的重視程度提升,動力電池正在向更具價格競爭力的磷酸鐵鋰電池傾斜。

截至目前,已有特斯拉、大眾、奔馳、寶馬等眾多海外車企計劃進一步擴大磷酸鐵鋰電池的裝配份額。包括LG新能源在內的海外頭部電池生產商也紛紛開始布局磷酸鐵鋰電池。

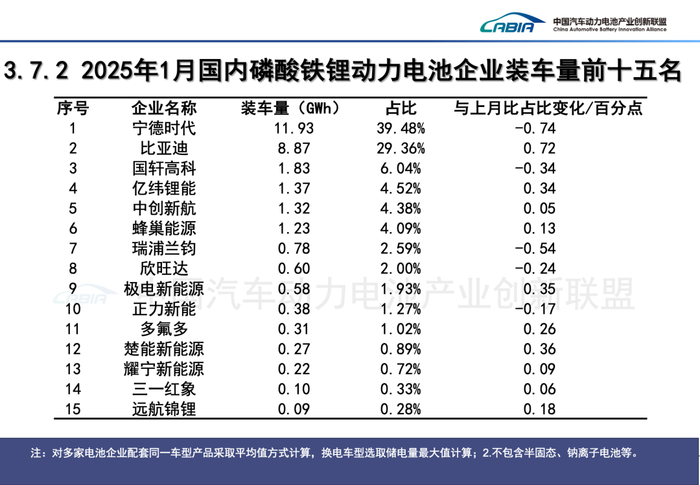

今年1月,國內磷酸鐵鋰電池裝車量最多的企業為寧德時代,其以11.98 GWh的裝車量拿下了國內39.48%的磷酸鐵鋰動力電池市場。

同期,比亞迪的磷酸鐵鋰電池裝車量為8.87 GWh,僅次于寧德時代,市占率為29.36%。該公司在2020年放棄了三元路線,開始主攻磷酸鐵鋰電池。

比亞迪磷酸鐵鋰動力電池裝車量曾在2023年登頂國內磷酸鐵鋰電池裝車榜首,較第二位寧德時代的市占率高出約7個百分點。不過在去年全年,寧德時代在該領域反超了比亞迪,市占率甩開比亞迪4.11個百分點,坐回了第一的寶座。

在國內三元動力電池領域,寧德時代同樣穩坐第一,其上月在該領域實現了6.32 GWh的裝車量,市占率達到73.98%,遠超以12.97%市占率排在第二的中創新航。

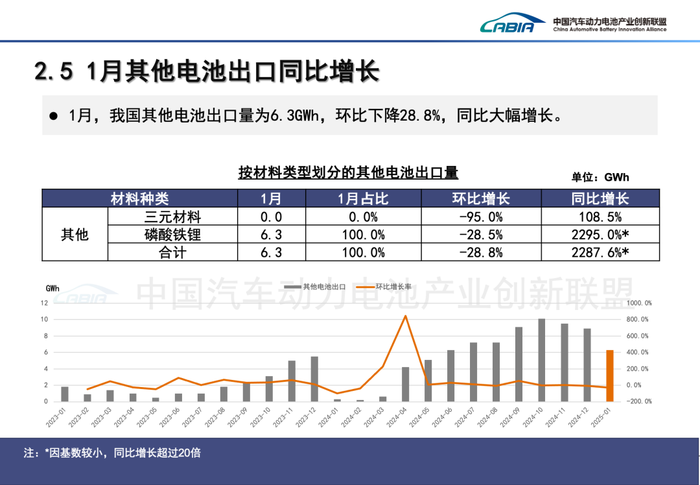

今年1月,國內儲能電池的表現十分亮眼,銷量、出口量大幅增長。

上月,國內動力和其他電池銷量為80.4 GWh,同比增長40.8%。其中,動力電池銷量為62.9 GWh,同比增長24.6%;其他電池銷量為17.5 GWh,同比增長163.6%,增速遠超動力電池。

同期,國內動力和其他電池合計出口17.5 GWh,同比增長67.1%。其中,動力電池出口量為11.1 GWh,同比增長9.1%;其他電池出口量為6.3 GWh,同比增長超過20倍。

當前,海外儲能需求持續增長。

美國是當前中國鋰電池最大出口目的地。2月1日,美國總統特朗普發布行政令,決定對來自中國的所有商品加征10%的新關稅。

目前,美國對中國電池產品征收3.4%基礎關稅,并計劃在2026年對儲能系統施加25%的《301條款》關稅。疊加此次加征的10%的新關稅,中國儲能電池的累計關稅將在2026年達到38.4%。

受此影響,美國市場可能在2025年出現儲能“搶裝潮”,即對于儲能產品的后期需求前置,需求集中爆發的現象。

除此之外,各地政策也使得當地的儲能電池需求得到進一步增長。歐盟計劃到2030年,可再生能源消費量占比要達到45%;沙特“2030愿景”等計劃推動中東地區新能源替代化石能源。南非、東南亞、非洲等新興市場也逐漸迸發出較大的增長潛力。