界面新聞記者 | 陳慧東

日前,海蘭信(300065.SZ)披露重大資產重組預案,擬向實控人申萬秋持股62.6%的申信投資等多家公司發行股份,購買海蘭寰宇100%股權。

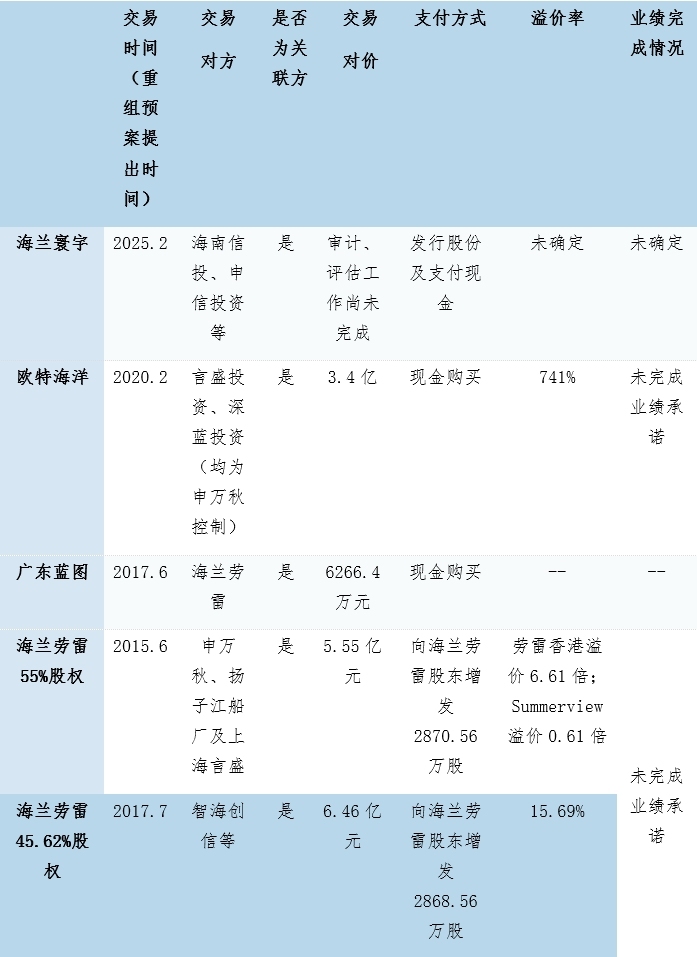

這不是海蘭信第一次購買實控人旗下資產。2020年2月,海蘭信以3.4億元現金收購申萬秋控制的歐特海洋100%股權,收購溢價超7倍。2015年,海蘭信作價5.5億元收購的海蘭勞雷也是申萬秋旗下產業。

這兩樁高溢價的收購案,標的公司因種種原因最后均未完成業績承諾。

一位能源領域上市公司高層向界面新聞記者表示,去年的‘924新政’明確指出,上市公司的并購重組等市值管理手段,最終要達到利好公司業績、或是利好公司股價的目的,也就是落點于投資者回報。“若非如此,那么上市公司頻頻收購大股東資產,就涉嫌利用募資‘輸血’大股東,損害投資者利益。”

界面新聞記者還發現,在海蘭信拋出海蘭勞雷、歐特海洋收購案的2015年和2017年,恰恰也是申萬秋本人債務水平較高的年份,其股權質押率分別為50%、68%。

海蘭信此次擬收購的標的資質如何?界面新聞記者近日探訪標的公司海蘭寰宇所在地海南陵水,公司一名員工向記者表示,“公司員工人數一直不多”,“公司待遇還可以”。

收購標的員工數劇烈變動?

根據重大資產重組預案,海蘭信擬通過發行股份及支付現金的方式,向海南省信息產業投資集團有限公司等17名交易對方,購買海南海蘭寰宇海洋信息科技有限公司(簡稱“海蘭寰宇”)100%的股權,并募集配套資金,本次發行價格為6.74元/股,交易價格暫未確定。

公告顯示,海蘭寰宇前三大股東分別為海南信投(隸屬海南省國資委)、申信投資、創信海洋,持股比例分別為16.48%、15.55%、14.96%。其中,申信投資由申萬秋持股62.6%。第四大股東為海蘭信持股40%的浙江海蘭信海洋信息科技有限公司。

海蘭信表示,上市公司當前生產銷售的核心產品之一為船用導航雷達及衍生的船載測波雷達,而海蘭寰宇當前生產銷售的核心產品之一為海岸小目標監視雷達、港口小目標監視雷達及衍生的岸基測波雷達。雙方的相關產品雖然在功能及用途上有所不同,但是兩類雷達的技術體制接近,未來均可能向對方領域延伸發展。本次交易完成后,海蘭寰宇將成為上市公司全資子公司。

界面新聞記者查閱天眼查APP發現,海蘭寰宇社保信息一欄數據存異常。公司公布的2018年年度報告中為37名員工繳納社保,2019年迅速發展為420人,2020年為637人,2021年為941人,2022年、2023年又迅速減少至116人和103人。

海蘭寰宇成立于2016年11月,注冊資本1.22億元,注冊地位于海南省陵水黎族自治區。界面新聞記者來到其注冊地址清水灣國際信息產業園2號樓A座2樓,門口貼有“海蘭寰宇”標志的辦公地已經人去樓空,且天眼查公布的聯系電話無人接聽。記者隨即詢問該產業園招商部門,工作人員稱海蘭寰宇已搬至產業園另一棟辦公樓。

界面新聞記者根據工作人員指引行至海蘭寰宇新搬的三層獨立辦公樓,據產業園安保人員介紹,“有很多年輕人在(海蘭寰宇)上班。”不過,記者探訪當日于下午五點到達,截至六點半左右,僅有兩名員工走出辦公樓,其中一名員工向記者表示,“公司員工人數一直不多”,“公司待遇還可以”。

針對標的公司員工人數大幅變動問題,界面新聞記者致電海蘭信證券部,相關工作人員稱,對標的公司人數問題暫不清楚,需核實后回復。截至發稿記者未收到回復。

萬聯證券資深投顧屈放認為,收購與公司主營業務相關的資產有利于提升整體競爭力,降低運營成本和研發成本。由于海蘭寰宇自身的經營優勢,在收購后,海蘭信將在雷達組網,海上目標大數據分析方面有所提升。

屈放表示,這樁收購需要注意的是價格與溢價率,價格往往是衡量企業最終收購是否有價值的核心,如果存在過高的溢價不僅會傷及上市公司股東利益,也可能在未來影響二級市場投資者信心。同時近年來管理部門已經關注收購過程中高溢價的現象,也會影響最終議案的審核通過。“一般收購案溢價率在百分之三十、五十都正常,但要是幾倍的溢價,那就不正常了。”

通過收購頻繁“輸血”實控人

海蘭信此前頻發高溢價關聯并購,其中甚至存在“先幫你盈利,再將你收購”的模式,上市公司募資借關聯收購頻頻流向大股東。

2020年2月,海蘭信以3.4億元現金收購申萬秋控制的歐特海洋100%股權,收購溢價超7倍。歐特海洋在2019年實現營收、凈利潤分別為1693.77萬元、272.62萬元。彼時,公司給出的業績承諾為2020至2022年凈利潤分別不低于2805.34萬元、3262.66萬元和4091.58萬元。

值得一提的是,在業績承諾期內,歐特海洋與海蘭信還有未完成的合同,也就是說,歐特海洋未來的業績,部分要靠海蘭信來完成。

歐特海洋2020年、2021年均完成了業績承諾,但2022年經審計的凈利潤僅為510.49萬元。對此,海蘭信稱,是受地緣政治因素影響未完成業績承諾,屬于宏觀不可抗力因素,后調整了業績承諾方案為2020年、2021年和2023年分別不低于2805.34萬元、3262.66萬元和4517.31萬元。

但歐特海洋2023年仍未完成業績承諾,完成率為87.04%。直至2024年6月,海蘭信披露,公司收到歐特海洋業績承諾方申萬秋支付的業績補償款385萬元。

海蘭信2015年收購的海蘭勞雷也是申萬秋旗下產業。2015年首次并購海蘭勞雷時,標的資產作價5.5億元,海蘭信向海蘭勞雷群體股東發行2870.56萬股。上述交易采用新設海蘭勞雷先行收購勞雷香港、Summerview55%股權,上市公司再收購海蘭勞雷100%股權的方式進行。其中子公司勞雷香港全部股權的預估值為7.39億元港幣,增值率為661%;Summerview全部股權的預估值為4660萬元港幣,增值率為61%。

2017年海蘭信再啟動對海蘭勞雷剩余少數股權的收購。彼時,申萬秋承諾標的公司2018至2020年度凈利潤分別不低于8929.91萬元、10163.27萬元、11072.00萬元。在疫情的影響下,海蘭勞雷未能完成業績承諾。各年度,海蘭勞雷業績承諾率分別為106.65%、104.13%、62.33%,合計為89.53%。

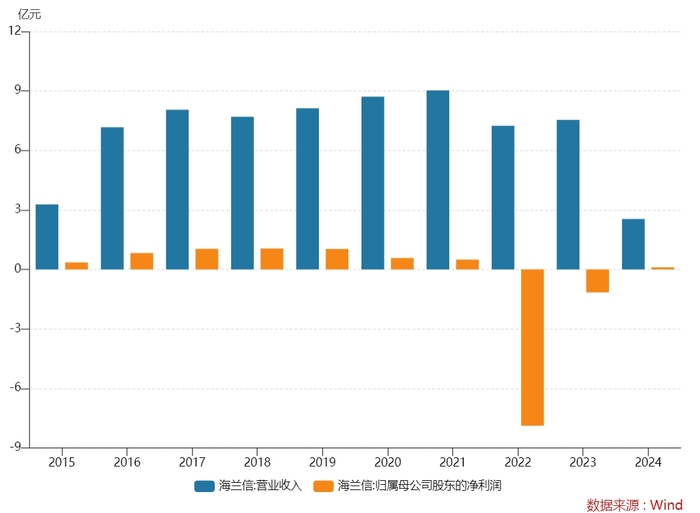

通過數次并購,海蘭信實現了業績規模的不斷增長,并在2018年實現營收7.7億元的同時達到凈利潤峰值1.06億元。此后,海蘭信陷入“增收不增利”困局,且商譽高企。截至2020年末,海蘭信賬面商譽超過3億元,占公司期末總資產的比例約為10%。2022年,海蘭信計提各項資產減值準備合計為6.81億元,其中商譽減值準備就有2.96億元,直接導致公司觸及上市以來最高虧損值,凈虧損7.89億元。

2022年至2024年前三季度,海蘭信分別實現營收7.24億元、7.54億元、2.54億元;歸母凈利潤-7.89億元、-1.16億元、0.1億元。

前述能源領域上市公司高層表示,上市公司積極運用并購重組等市值管理工具提升投資價值,最根本的落點在于上市公司要重視投資者保護和投資者回報。“就并購重組來說,上市公司要么通過并購利好公司業績,提振市場和投資者對于公司業績的預期,這樣即使市場股價低迷也能支撐企業發展;要么通過并購使投資者獲得市場估值的利好,也就是股價得切切實實地實現上漲。”

“若非如此,那么上市公司頻頻收購大股東資產,就涉嫌利用募資‘輸血’大股東,損害投資者利益。”該人士稱。

界面新聞記者發現,在海蘭信拋出海蘭勞雷、歐特海洋收購案的2015年和2017年,恰恰也是申萬秋本人債務水平較高的年份,其質押率分別為50%、68%。

股價方面,自2018年年初跌破20元/股大關,海蘭信僅在2021年年底短暫觸及20元/股以上價格。2022年至今,該股均價12.11元/股,累計跌幅約三成,資金凈流出28億元,同期所在板塊漲跌幅7.72%,大盤漲跌幅-25.72%。

核心業務營收規模萎縮

海蘭信核心的智能航海業務在2023年出現營收規模同比下滑,也值得警惕。

海蘭信的智能航海業務主要包括船舶的智能導航系統、機艙自動化系統等海事產品。2021年至2023年,智能船舶與智能航行系統分別實現營收4.68億元、5.33億元、4.55億元,分別占比總營收的51.89%、73.54%、60.34%,毛利率分別為27.22%、13.02%、22.79%。

海蘭信另一項主營業務海洋觀探測近年來雖營收規模基本持平,但毛利率水平也出現嚴重下滑。2021年至2023年,海洋觀探測裝備與系統占總營收比重分別為39.68%、24.03%、37.25%,毛利率分別為42.20%、33.87%、22.02%。

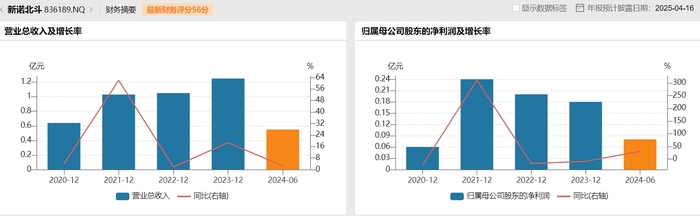

與同業公司進行比較,新三板公司新諾北斗(836189.NQ)主營北斗衛星導航與通訊設備及船舶智能駕駛艙裝備的研制、智慧海洋與船舶大數據運營服務,與海蘭信核心業務屬于同一領域。

近幾年,新諾北斗業績保持增長。2021年至2024年上半年,公司實現營收分別為1.02億元、1.05億元、1.25億元、0.55億元;實現歸母凈利潤分別為0.24億元、0.2億元、0.18億元、0.08億元。

界面新聞記者問及近年來業績情況、與央國企競爭對手有何競爭優勢等問題,上述海蘭信證券部工作人員表示,近幾年公司的業績虧損主要與商譽減值有關,和業務方面關系不大。“針對公司主營的智慧船舶領域業務,市面上確實很多公司在做,公司在智能航海領域的國企央企客戶不少,競爭對手也很多。目前很多大型項目要求國有化,即80%以上是中國企業自己的技術,這樣我們還比較有優勢。”