界面新聞記者 | 田鶴琪

“預計到2040年,全球液化天然氣(LNG)需求將增長約60%,這主要得益于亞洲經濟增長、重工業和運輸業的排放減少以及人工智能的影響。”

2月25日,殼牌發布的2025年《液化天然氣(LNG)前景報告》(下稱《報告》)作出上述判斷。

《報告》顯示,到2040年,LNG年需求量將達到6.3億-7.18億噸,這一數字高于去年的預測值。

殼牌曾在去年預計,到2040年LNG需求為6.25億-6.85億噸。

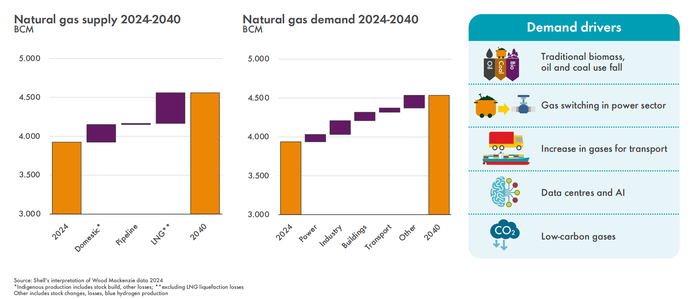

中間圖:2024 - 2040 年天然氣需求 右圖:需求驅動因素 圖片來源:《殼牌液化天然氣(LNG)前景報告2025》

殼牌LNG營銷和貿易高級副總裁湯姆·薩默斯表示:“升級后的預測顯示,世界將需要更多的天然氣用于發電、供暖和制冷、工業和運輸,以實現發展和脫碳目標。”

他認為,LNG將繼續成為首選燃料,因為其具備可靠、靈活且適應性強的優勢。

《報告》指出,當前,難以電氣化領域中的液化天然氣需求不斷增長。

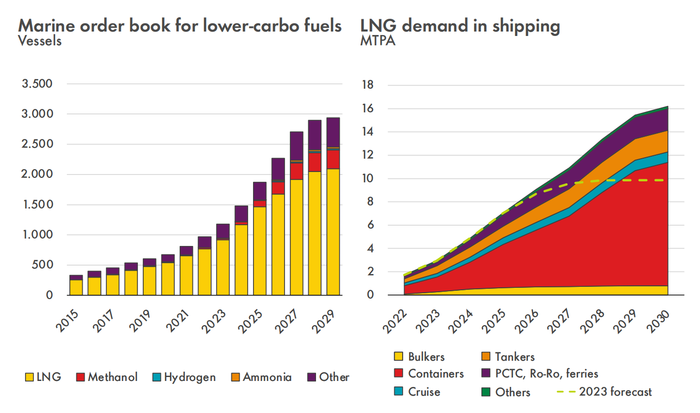

例如,在海洋領域,殼牌預計,隨著LNG動力船舶訂單量的增長,該市場的需求將在2030年前增至每年超過1600萬噸,較之前的預測增長60%。

右圖:航運業對液化天然氣(LNG)的需求

圖片來源:《殼牌液化天然氣(LNG)前景報告2025》

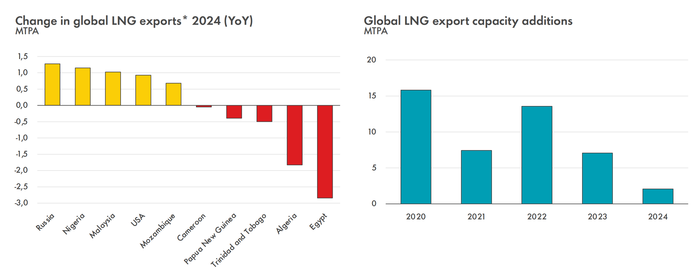

未來LNG需求將提高,但反觀去年的LNG貿易量,增長態勢并不樂觀。

《報告》稱,由于新供應開發受限,2024年全球LNG貿易量僅增長200萬噸,至4.07億噸,為10年來最低年度增幅。

右圖為全球液化天然氣(LNG)出口能力新增量

圖片來源:《殼牌液化天然氣(LNG)前景報告2025》

預計到2030年,將有超過1.7億噸的新LNG供應上市,有助于滿足尤其是亞洲地區更為強勁的天然氣需求,但新LNG項目的啟動時間存在不確定性。

《報告》同時表示,由于到2040年LNG的需求將增加,還需要更多的LNG投資來確保供應。

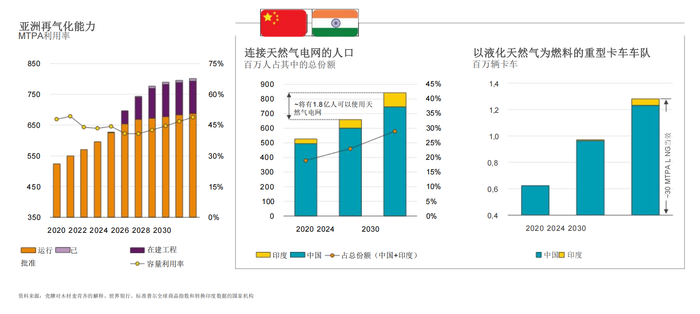

去年,中國LNG需求復蘇,接近2021年峰值。中國利用價格較低的優勢,2024年LNG進口量達7900萬噸,同比增長10.6%。

同時,中國也在大幅提升LNG進口能力,并計劃在2030年前為1.5億人增加管道天然氣連接,以滿足日益增長的需求。

去年,印度為應對初夏炎熱天氣導致的電力需求增長,購買了創紀錄的天然氣量,進口量增至2700萬噸,同比增長20%。印度還在推進天然氣基礎設施建設,并計劃在未來五年內為3000萬人增加天然氣連接。

與亞洲地區顯著增長的需求形成對比,去年歐洲的LNG進口量出現了下降。

《報告》解釋稱,由于可再生能源發電量強勁,工業天然氣需求復蘇有限,去年歐洲進口量下降了2300萬噸,降幅為19%。

殼牌預計歐洲將在2025年增加LNG進口,以補充其天然氣庫存。到2030年代,歐洲仍將需要LNG來平衡其電力部門中不斷增長的間歇性可再生能源份額并確保能源安全。

從長遠看,現有的天然氣基礎設施可用于進口生物LNG或合成LNG,并重新用于進口綠色氫氣。

2024年,中東在LNG合同簽訂方面占據主導地位,美國在2021-2023年簽訂大量合同后,銷售速度有所放緩。

殼牌最新預測,未來LNG供應的大幅增長將來自美國和卡塔爾。

美國將擴大其作為全球最大LNG出口國的領先地位,到2030年出口可能達每年1.8億噸,占全球供應量的三分之一。

此外,傳統LNG出口國的出口增速還將進一步放緩,阿爾及利亞、埃及、馬來西亞和印度尼西亞等國都將降低對全球市場的供應。這一趨勢主要是由于這些國家的LNG儲備減少以及國內需求的增長所導致的。

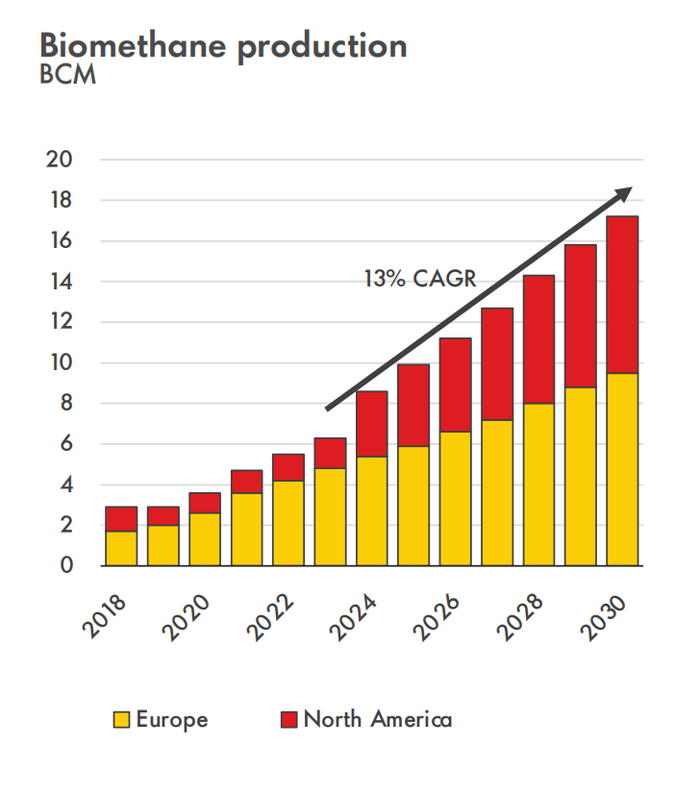

《報告》指出,液化生物甲烷(LBM)將在運輸領域發揮越來越重要的作用。

液化生物甲烷是一種化學上與LNG相同的可再生燃料,其也是航運業減排的重要選項。

圖中顯示,2018-2030年期間,歐洲和北美地區生物甲烷數值呈持續增長趨勢,復合年增長率為13%。