文 | 源Sight 安然

充滿戲劇性的古馳之家又雙叒叕上演大起大落,吸引業界目光。

2月25日晚十點,Gucci 2025秋冬大秀開啟,轉為深綠的新對稱雙G logo,昭示著Sabato De Sarno安可拉紅的落幕,也標志Gucci正式進入“無總監狀態”。

時裝周前臨陣換將,面對巨震下滑的業績,Gucci顯然有些急了。

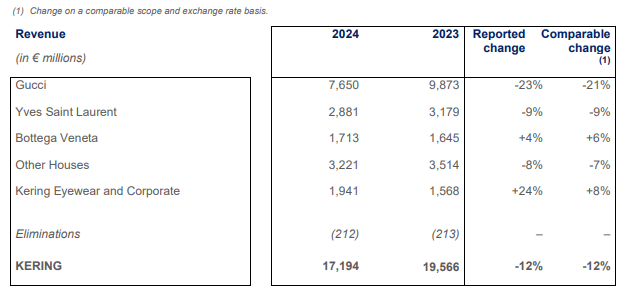

日前,Gucci母公司開云集團發布2024年財報。根據報告,開云全年收入同比下降12%至171.94億歐元;經常性營業利潤下降46%至25.54億歐元;歸母凈利潤下滑62%至11.3億歐元。

作為集團核心品牌,貢獻了近半營收和約2/3營業利潤的Gucci,全年收入下滑23%至76.50億歐元;經常性營業利潤同比大降51%至16.05億元。

其他品牌的經營情況也不樂觀,如Yves Saint Laurent(圣羅蘭)收入同比下滑9%至28.81億歐元,經常性營業利潤同比下降39%至5.93億元;葆蝶家(Bottega Veneta)收入同比增長4%至17.13億歐元,經常性營業利潤同比下降18%至2.55億元。

截圖來源于集團財報

縱觀近年表現,Gucci吃下的苦,基本都是all in帶來的苦。

產品設計上,前期過度倚賴Alessandro Michele極繁夸張風格,遭遇審美疲倦和新形勢下的風潮轉變措手不及。

市場布局上,過于倚賴亞太市場,受中國市場經濟波動及消費者行為影響更深。

品牌定位上,相較于愛馬仕、LV等頂級奢牌,Gucci入門門檻較低,更多被視為中產階層的奢侈品牌。

在經濟下行大背景下,國內中產階層受影響較深、消費行為日趨謹慎,對品牌的忠誠度動搖;又因產品創新不足,Gucci在年輕化轉型中失去領先性與獨特性,逐漸滑向“中間市場陷阱”。

此外,新品放量失控致使奧萊渠道貨品泛濫,讓Gucci遭受品牌形象與業績雙重打擊。

在開云因Gucci的品牌重塑、再平衡問題而急得焦頭爛額的時候,有市場消息稱,目前已成功實現年輕化探索的Prada集團或將收購范思哲(Versace),定位相近的Prada或將進一步壯大勢力,對Gucci造成威脅。

哲學難題

Gucci的過山車還在做俯沖。

2022年,受益于all in優勢點,Gucci銷售額同比增長8%至104.84億歐元,躋身LV、香奈兒、愛馬仕一級的百億歐元俱樂部,創下業內增長神話。

但all in的帶來后遺癥也來勢洶洶。在市場形勢轉變后,至2024年,Gucci收入驟降約28億歐元(約合210億元人民幣),約等于4個Miu Miu的體量(以2023最新全年收入計)。

2024年四個季度,在可比基礎上,Gucci營收同比分別下降18%、19%、25%、24%。

客觀上,Gucci業績大挫尤其在大中華區遇冷與國內經濟下行、消費需求萎縮等有關。

開云集團CEO Fran ois Henri Pinault 認為,“房地產市場惡化以及年輕人失業率高企,對消費產生了負面影響。”

貝恩公司發布的《2024年中國奢侈品市場報告》顯示,2024年內地個人奢侈品市場銷售額預計出現18%-20%的下滑。2024年,中國消費者在全球的奢侈品消費總額下降約7%。

貝恩公司指出,消費者信心不足、謹慎消費是市場下滑的主要原因。VIC(高價值客戶)在奢侈品消費方面變得更加保守,更傾向于“分散風險”,將支出投資于更多種類的保值型資產上。

當下,相較于成衣包袋等“軟奢”,金銀珠寶等“硬奢”更受歡迎,“硬奢”巨頭歷峰集團最新財季業績反彈可見一斑;而黃金因高保值性在奢侈品中地位愈發突出,國內老鋪黃金的火爆可相印證。

但是,并非沒有“軟奢”在逆勢增長。除牢牢綁定超高凈值客群的頂級品牌如愛馬仕外,對普通奢牌來說,增長機會主要在能否緊緊把握時代風尚。

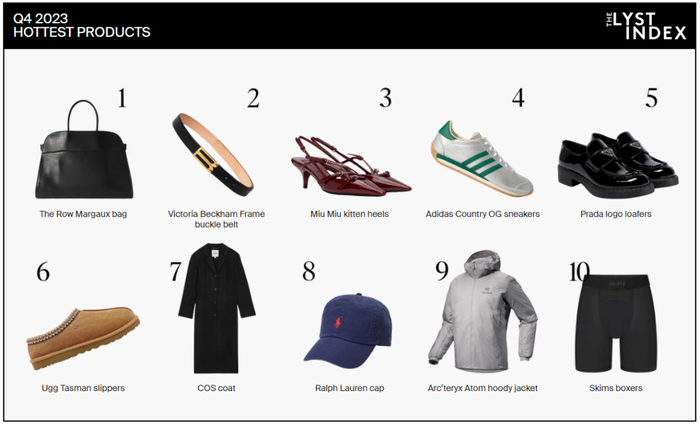

一種是,迎合消費保守情緒,掌握Quiet Luxury(靜奢風)的品牌,代表角色無疑是近年極簡奢華的代名詞The Row。

據Lyst統計,過去幾年The Row的搜索量呈指數級上升。在2023年第四季度熱門單品榜單中,The Row Margaux手袋擊敗 Miu Miu、Prada、Ralph Lauren,有“The New Birkin”之稱。

截圖來源于THE LYST INDE Q4 2023

據彭博社報道,The Row已完成首輪融資,估值達到10億美元,背后資方不乏香奈兒、歐萊雅等巨頭身影。有行業分析師估計,The Row年收入或在2.5-3億美元之間,且疫情期間仍保持20%-30%的年增長率。

另一種是,滿足突破性創新需求,能夠抓住甚至引領新時代年輕消費群體喜好的品牌,例如標新立異的Miu Miu。

2024年1-9月,Miu Miu營收大增97%至8.54億歐元;第三季度營收激增105%,至今錄得連續15個季度高增長,成為Prada集團“雙品牌”進攻的有生力量。

實際上,Gucci也曾觸及極簡的新潮流邊界。

2023年加入Gucci擔任創意總監的Sabato,一定程度踩中消費熱點需求,讓此前張揚的Gucci變得低調許多,風格上也趨向簡約。

在去年的秋冬男裝系列中,Gucci對Jackie和Bamboo兩款經典手袋進行升級,此外還推出Blondie、Emblem等經典系列新品,受到不少好評。

截圖來源于GUCCI官網商城

根據財報,2024年Gucci銷售新品的比例穩步上升,四個季度的新品占營收比重分別為5%、25%、35%、45%,對AUR(平均銷售價格)產生積極影響。

只是,Sabato不是Gucci想要的那劑猛藥。依照開云集團副CEO Francesca Bellettini的說法,“其成功尚不足以完全彌補常規系列銷量的下滑。”

這側面反映出Sabato治下的Gucci在創新改革方面的力道不足,無法創造創新性爆款、貢獻突破性增長,以勒住在多重不利因素下加速下沖的品牌。

有業內人士認為,Sabato的在職創作略顯平淡亮點不足,難以刺激更多消費者的購買欲;其每季呈現的系列設計缺乏整體理念、趨于碎片化,難以集中特點賣點,營銷效果也被弱化。

一方面要擺脫已有的極繁主義審美疲勞,另一方面又要讓簡約風格釋放新意、帶來突破性創造,Gucci新創意總監要面臨的,是堪比無中生有的哲學性難題。

找平衡

開云集團副CEO Francesca Bellettini在電話會議上表示,“我們希望改變的,是(Gucci)品牌的吸引力、時尚感以及時尚權威。”

積極尋找創意繆斯以重塑品牌影響力,達到時尚與傳統的最佳平衡是一方面,另一邊同樣迫切的,還有從渠道上改善Gucci日益下沉的品牌形象,實現奢侈品稀缺性與大眾化的平衡。

近年來,“奧萊款”越來越成為Gucci的隱痛。

據華爾街日報此前報道,因疫情恢復初期的訂貨量與實際需求不成正比,Gucci庫存積壓,大量滯銷新品在下季產品上新后就被擺上奧萊貨架。

在Sabato接棒Michele后,未能產生強烈吸引的新品從專柜到送入奧萊的時間更為縮短,有的新品短短數月身價就大打對折。

據源Sight了解,在二手市場上,Gucci走出專柜價格基本在3-5折,而LV包袋通常在5-7折左右。因缺少王牌經典款,即便像馬蒙、酒神、1955等熱門款,除各種特殊材質系列外,有些也并不保值。

短短時間便大打折扣的奧萊款不僅挫傷消費者購買積極性,也不斷拉低奢侈品牌形象、稀釋品牌價值。

2023財年業績會議上,集團管理層就表示,將增強產品、分銷、客戶互動等層面的排他性,包括減少產品折扣,并計劃最快2024年開始關閉部分奧特萊斯折扣店。

在奧萊款泛濫的同時,Gucci前期激進的門店擴張也成為當下發展的一大拖累。

根據財報,截至2024年12月31日,Gucci直接運營著529家門店。在中國內地市場,Gucci門店數量位于前列,僅全類精品店就有超過60家門店。

與之對比,愛馬仕、Dior、Prada等在國內的門店數量在30-40家左右。

規模龐大的門店鋪設對日趨疲軟的門店銷售無疑是沉重負擔,于是Gucci也要尋找規模與盈利的新平衡。

2024年,Gucci關閉在亞太地區、東歐和中東等區域市場的9家門店,退出銷售額較低的位置以優化門店網絡。

今年2月中旬,Gucci一天內關閉上海芮歐百貨、新世界大丸店兩家門店,截至目前,Gucci 在上海市區的門店數量已縮減至7家。去年至今,Gucci在中國內地市場已關閉6家門店。

整個2025年,開云集團計劃整個集團關閉約50家門店,其中1/3為奧萊店鋪,以適應放緩的市場。

事實上,為應對慢下來的消費市場,同時疊加線上消費崛起、電商與社交媒體影響力提高等影響,幾乎所有奢侈品牌都在實體門店規模上做起減法。

據聯商網統計,2024年至今,包括愛馬仕、香奈兒、LV、Dior、Gucci和Prada在內的六大頂奢品牌已經在中國內地市場關閉14家門店。

去年10月,LV宣布關閉位于沈陽卓展購物中心的門店;11月,香奈兒宣布關閉其在沈陽市府恒隆門店,這也是香奈兒在中國首次撤店。

此外,Coach母公司Tapestry集團在2023-2024年關閉27家門店;范思哲、Michael Kors(邁克高仕)母公司Cpari集團2024年關閉65家店鋪,未來兩年還將關閉175家門店。

根據要客研究院的分析,“一城一店”的策略將是未來所有奢侈品牌門店調整的方向;以線上為核心的“一城一店一網”模式將是所有奢侈品牌的必然選擇。

保位戰

奢侈品世界震蕩還在繼續,品牌稍有不慎就將從云端跌落。

2024年,LVMH時裝和皮具業務營收410.6億歐元。據匯豐銀行分析師估計,2024年LV銷售額或達215億歐元,Dior為84.7億歐元。

照此數據,在營收體量上,Gucci滑至六大頂奢中倒數第二位置。與此同時,原本排在末尾的Prada從品牌到集團也在暗暗發力,對Gucci造成一定威脅。

2023年行業寒意開始彌漫,結束疫情后報復性消費高潮的品牌開始進入下行期。

典型如Gucci甚至整個開云集團,收入開始出現下滑。2023年,Gucci營收同比下降6%至98.7億歐元,開云集團營收同比下滑4%至195.7億歐元。

而Prada集團卻在周期內逆勢增長。

2023年,Prada集團營收同比增長17%至47.3億歐元。核心品牌Prada營收同比增長12%至34.9億歐元,Miu Miu營收同比大漲58%至6.5億歐元,黑馬跑出。

一方面,Prada集團在低谷時作出改革對如今的發展影響深遠,而這些做法對如今的Gucci也有很大借鑒意義。

2015-2016年,在Gucci迎來Michele開啟黃金時代序章的時候,Prada卻陷入極度焦慮。

當時,Prada集團業績出現停滯,品牌處于過度擴張與高曝光的困境中,中國市場也是衰退的重災區,一切的一切與現在的Gucci遭遇如出一轍。

為改善渠道問題,Prada集團開始減少門店數量,并停止部分批發業務。

2019年,Prada集團主席Patrizio Bertelli在電話會議中強調,旗下品牌將停止門店季末打折促銷活動。減少折扣店鋪、聚焦正價店鋪零售成為Prada近年來最重要的主題。

此外,Prada集團在中國市場抓住本土化、數字化等重點,將微信小程序等新平臺與明星流量相結合,對拓展渠道銷售起到積極效果。

2024年前三季度,Prada集團零售銷售額同比增長18%至34.25億歐元,占總收入的89.4%;批發收入也增長8.6%至3.1億歐元。集團總收入同比增長18%至38.3億歐元。

在提高直營比例、加強品牌形象的同時,集團盈利能力也得到提高。

另一方面,最終實現品牌增長的核心武器自然還是創新設計。

以Miu Miu為例,盡管其產品同樣被認為缺乏保值性,但這樣一個太年輕、太潮流、爆品更迭太快的品牌,卻一再打破奢侈品業績與保值率正向掛鉤的固有認知,靠的就是新銳獨特的創意設計,并保持連貫有力的穩定輸出。

2024年前三季度,Miu Miu品牌銷售額同比增長97.3%至8.54億歐元,第三季度的銷售額增長達到105%;同一季度, Gucci收入大跌25%至16.4億歐元。

中產階層的千禧一代曾是Gucci走向輝煌的主要托舉者,但在對品牌產生審美疲倦、新品又創新乏力之后,這類消費群體逐漸被Miu Miu等品牌收割。

近日,據彭博社消息,Prada集團正與顧問合作,全面評估收購范思哲的可能性。據悉,Prada已簽署獨家協議,在獲取范思哲最新財務和銷售數據后,開啟全面審查。

Prada集團向開云、LVMH等多品牌奢侈品集團看齊之心昭然若揭,其核心品牌Prada朝開云核心Gucci進軍并反超的野心也在不斷壯大。

頂奢保位戰從Gucci開始滑落的那一刻已然打響,盡管二者目前還有一定差距,但從Prada的增長來看,留給Gucci的時間或許不多了。