文 | 娛樂資本論 無字

爆火的DeepSeek,已率先打通商業閉環。

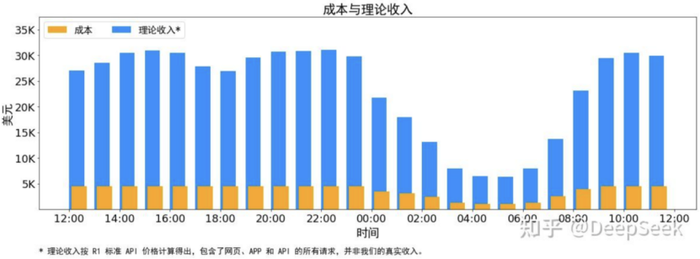

圖源:DeepSeek

2025年3月1日,DeepSeek發布技術文章稱,2月27日24點到2月28日24點,GPU租賃成本按2美元/小時計,平臺日均成本為87072美元(約人民幣63萬元);所有輸入/輸出token按R1定價計,平臺單日收入為562027美元(約人民幣409萬元),凈賺474955美元(約人民幣346萬元),成本利潤率高達545%。

不過需要注意的是,DeepSeek展示的財務數據僅是經過高度簡化與理想化處理的結果,與現實經營中的復雜狀況存在較大偏離。DeepSeek坦言,因V3的定價更低、僅部分服務收費,再加上非高峰時段還有折扣,公司的實際收入并沒有這么多。

圖源:微信

或許是因為看到了DeepSeek大模型蘊含著巨大的商業想象力,近期,諸多科技公司都紛紛不遺余力地推廣自家接入DeepSeek的產品。比如,2月16日,百度搜索官宣全面接入DeepSeek和文心大模型最新的深度搜索功能。2月27日,騰訊旗下新產品“元寶”入駐微信的生活服務板塊。

事實上,爆火的DeepSeek,并不能掩飾AI大模型商業化能力有限的尷尬。自2022年11月問世的ChatGPT掀起大模型風潮以來,AI大模型一直沒有找到理想的商業化落地場景,大部分AI大模型公司均深陷虧損的泥潭。

由于C端產品很難收費,并且需要不斷燒錢推廣,C端AI大模型產品商業化面臨的挑戰非常大。

一條可能的商業化路徑是,AI 搜索的商業化。

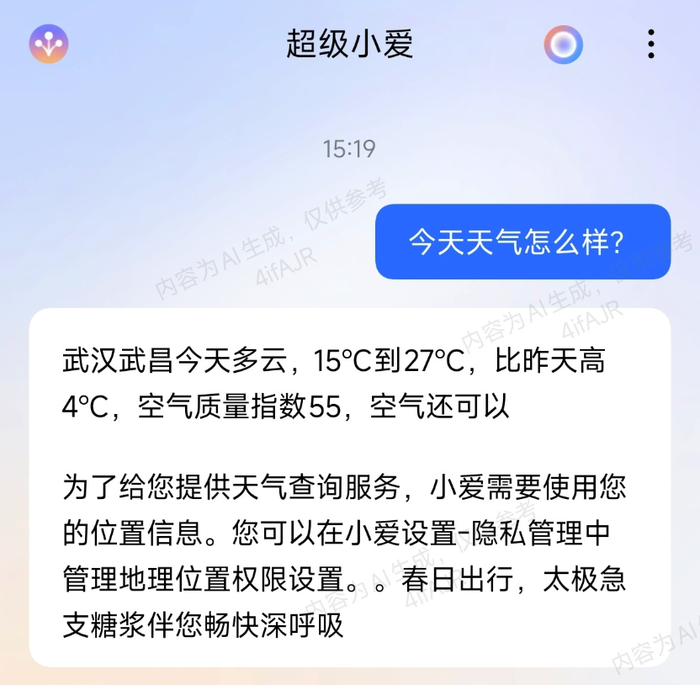

比如,近期有網友發現,小米超級小愛在回答“今天天氣怎么樣?”問題時,就在最后加入了商業廣告。

圖源:微博

2025年2月25日,月之暗面進行工商變更,增加“藥品互聯網信息服務”,疑似為 Kimi 上線醫藥廣告做準備。

而百度在2024年Q4財報電話會上,對外表示,“我們預計我們的廣告收入將逐步提高,這得益于我們將人工智能轉型成果貨幣化的努力”。

不過,由于AI搜索提供的結果有很強的唯一性,最有錢的廣告主,不一定可以提供最佳的解決方案。相反,由于需要平衡高昂的營銷費用,廣告主提供的解決方案反而有可能缺乏性價比,甚至損害消費者的利益。剁椒Spicy詢問身邊人后發現,很多人都對AI搜索加廣告持謹慎態度,擔心AI搜索加入廣告后會失去公允性。

另一個商業路徑,則是科技公司作為“賣水人”,通過向B端客戶提供AI基礎設施創收。比如,2月20日,科大訊飛推出星火DeepSeek塔式一體機與星火DeepSeek一體機兩款全棧國產化AI基礎設施,致力于為下游客戶提供高效可靠的大模型部署方案。

不過,并非所有科技公司均擁有可以支撐起“賣水人”商業故事的技術底蘊,參照PC、移動互聯網產業的經驗,AI大模型如果想要打通商業閉環,似乎應該深入洞察用戶訴求,創造全新的交互方式與交易場景,而不是沿著既有業務模式進行微創新。

近期DeepSeek之所以席卷科技行業,當然是因為其秉承開放精神,完全開源,但這背后也離不開其推理更高效、成本更低。官方資料顯示,DeepSeek-R1的推理成本僅為GPT-4 Turbo的17%。

DeepSeek開源后,科技企業不需要再耗費巨資打造閉源模型,直接接入DeepSeek-R1,就可以以較低的成本,獲得一流的AI大模型能力,自然掃榻相迎。

不過需要注意的是,DeepSeek的推理成本雖然很低,但并非完全免費。隨著下游用戶越來越多,諸多難以打通商業閉環的企業都開始陷入“規模陷阱”。

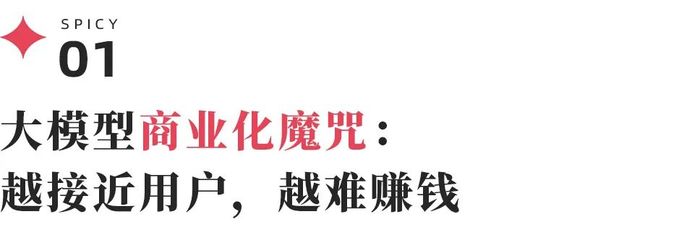

圖源:梁斌微博

2025年2月14日,北京八友科技有限公司董事長兼CEO梁斌在社交媒體平臺發文稱,一個運行滿血版DeepSeek的2C服務,如果用AMD MI300X每天提供1000億token輸出,那么每個月的合計費用約為3.6億元。

一位AI從業者向剁椒Spicy表示,由于成本與計算量成正比,目前AI產品不像傳統的互聯網業務,有明顯的邊際效應,“而是產品效果越好,后續成本越高。”

有鑒于目前大部分接入DeepSeek的產品都沒有拓寬營收渠道,因此,大部分企業的AI相關業務其實都正深陷虧損的泥潭。

比如,微信公眾號“共識粉碎機”爆料稱,為了支撐微信的AI搜索,騰訊加單了10-20萬張H20,僅硬件金額就高達20億美元。

或許是因為上游成本異常高昂,AI搜索結果囿于微信生態,商業化能力有限,時至今日,微信都沒有面向所有用戶開放AI搜索功能。

在此背景下,騰訊正致力于推廣接入滿血版DeepSeek、可全網搜索的騰訊元寶。

得益于在微信、B站、知乎等平臺大量投流,2月22日,騰訊元寶單日下載量超越豆包,位列 App Store中國區免費App下載排行榜第二。

無獨有偶,正因為意識到AI大模型技術蘊含著巨大的想象力,2024年,360也開始加碼AI相關業務,相繼推出360 AI搜索、360兒童手表A9 AI紅衣版、AI助手等產品。

圖源:360 2024年前三季度財報

不過遺憾的是,由于AI相關技術的研發、運營成本過高,下游又難以“開源”,360的業績日趨惡化。財報顯示,2024年前三季度,360營業成本為26.08億元,同比激增31.92%。同期,360營收為56.09億元,同比下降16.76%;凈虧損為5.79億元。

與直面用戶的互聯網企業在AI大模型業務上難以打通商業閉環截然相反,AI產業上游的芯片制造商、云服務廠商等“賣水人”的業績正穩步向好。

圖源:英偉達2025財年第三季度財報

以英偉達為例,2025財年第三季度,其數據中心業務收入達308億美元,同比暴增112%,創歷史新高。得益于此,英偉達凈利潤達193.09億美元,同比增長 109%;毛利率為74.6%,同比上漲0.6個百分點。

究其原因,主要是因為英偉達的AI芯片性能無出其右,具備極強的不可替代性。隨著AI產業蓬勃發展,英偉達可以向下游客戶索取不菲的溢價。

對此,市場咨詢公司Navellier &Associates的創始人Louis Navellier表示,無論英偉達的財報表現如何,自己都不會出售英偉達的股票,因為“從未見過哪只股票具有這么強的壟斷性,以及這么強大的影響力。”

不止金字塔最頂端的英偉達,相對下游的阿里云、百度云等云服務商也靠AI技術走出了虧損的泥潭。

圖源:阿里2025財年第三季度財報

阿里披露的2025財年第三季度財報顯示,阿里云營收317.42億元,同比增長13%;調整后EBITA為31.38億元,同比增長33%,主要得益于“AI相關產品推動的公共云收入增長”。

近期, 摩根士丹利也在研報中表示,2024年Q4起,百度云的盈利能力和利潤率均有所改善,趨勢應可持續。2025年Q1,百度云業務營收將同比增長20%。

因AI技術前景可期,阿里云正致力于加大AI相關投入。2025年2月24日,阿里巴巴集團CEO吳泳銘宣布,未來三年,阿里將投入超3800億元,建設云和AI硬件基礎設施,總投入規模超過去十年總和。

對此,吳泳銘表示,“AI爆發遠超預期,國內科技產業方興未艾,潛力巨大。阿里巴巴將不遺余力加速云和AI硬件基礎設施建設,助推全行業生態發展。”

正如小鵬汽車董事長何小鵬所言,“語言大模型基本沒人能掙到錢,除了英偉達,或者微軟,微軟也沒算嚴格掙到錢,像OpenAI是融到錢、不是掙到錢,包括小川。”梳理AI大模型產業的商業化進程,剁椒Spicy 發現,目前AI大模型上下游企業的商業化進展差距明顯,越下游、越接近用戶,越難賺錢。

由于AI大模型技術已經成為科技行業的一大風口,諸多下游企業都爭先恐后地布局相關技術,上游的芯片制造商、云服務廠商等“賣水人”提供的算力基礎設施備受追捧,因而可以通過向下游客戶提供算力創收,早早打通了商業化閉環。

下游諸多To C企業的核心產品雖然都接入了AI大模型,但由于未能同步拓寬營收渠道,并且還需要承擔巨額運營成本,因而大多“賠本賺吆喝”。

對于上游“賣水人”來說,率先打通商業化閉環確實值得慶幸,但產業鏈健康運營建立在上下游企業均回正現金流的基礎上。下游AI大模型企業遲遲難以實現商業化,也決定了,上游“賣水人”的商業故事,只是無根之木。

由于AI大模型在信息檢索方面具備極強的比較優勢,不僅可以生成內容,還注重對語義的理解和個性化推薦,而傳統搜索引擎的商業化能力已得到印證,因此,諸多互聯網公司紛紛加碼AI搜索,試圖通過搜索功能,讓AI大模型實現商業化破局。

對此,民生證券在研報中表示,AI搜索有望成為首個商業化落地的C端超級應用,“是大模型商業落地的‘第一束光’”。

正因此,目前360、百度、科大訊飛等互聯網巨頭,以及月之暗面、智譜清言、秘塔科技等后來者都開始征戰AI搜索市場。

圖源:AI產品榜

事實證明,因切中了用戶的需求,AI搜索產品確實已成為AI技術落地的排頭兵。2025年1月的AI產品榜·網站榜前二十名中,AI搜索產品占了三席,分別為New Bing、納米AI搜索以及Perplexity AI。同期國內總榜前二十名中,AI搜索產品則占據四席,分別為納米AI搜索、秘塔AI搜索、知乎直答以及C知道。

這其中的典型代表,當屬納米AI搜索。作為互聯網行業的“老炮”,早在2012年,360就入局搜索市場,上線了綜合搜索業務,試圖分流百度的影響力。不過由于搜索能力以及品牌知名度有限,360的搜索業務一直未能打開市場。

隨著AI技術日趨成熟, 360果斷加碼AI搜索,推出了納米AI搜索。目前該產品已成為行業翹楚。AI產品榜·國內版顯示,2025年1月,納米AI搜索Web端訪問量為3.08億,位列第一。

與市場影響力擴張相同步,一眾AI搜索企業也紛紛試水商業化。剁椒Spicy梳理后發現,目前AI搜索企業的商業化有三大導向,分別是訂閱、廣告以及賣API。

作為首批涉足AI搜索業務的玩家,Perplexity AI 商業化的第一站,就選擇了訂閱模式。如果用戶想獲得更多專業搜索次數、使用自選AI模型、分析文件,那么就需要訂閱Pro版,每月20美元。

The Information報道,預計2025年,Perplexity AI將擁有55萬名高級訂閱用戶,年化收入將達1.27億美元。即便如此,Perplexity AI依然難以扭虧。官博中,Perplexity AI表示,“目前每月20美元或每年200美元的訂閱費,不足以支持宏偉目標以及與出版商日益增長的收入分享計劃。”

月之暗面創始人楊植麟認為,“按照用戶數量收費,是無法隨著產品創造出更大的商業化價值的,訂閱不會是最終的商業模式。”

有鑒于歐美用戶有較強的付費習慣,AI 搜索企業都難以靠訂閱模式扭虧,在中國市場,由于消費者缺乏付費習慣,AI搜索產品自然也難以靠訂閱模式打通商業閉環。

圖源:Perplexity AI

不得已,2024年11月,Perplexity AI啟動廣告戰略。當用戶使用Perplexity AI搜索問題時,搜索結果頁底部的“跟進問題”一欄,會顯示贊助商提供的廣告。

事實上,目前中國一眾AI搜索企業也紛紛瞄準了廣告模式。

不過需要注意的是,與傳統搜索引擎可以依次序反饋海量內容,將排名靠前的內容進行競價排名,再讓用戶自行挑選不同,AI搜索具備信息整合的能力,展示的結果異常精準,如果廠商過度追求商業化,那么很可能與用戶的利益相悖。

比如,如果用戶搜索醫療相關問題,AI搜索將一擲千金的莆田系醫院廣告主放到反饋結果中,很容易引發“魏則西事件”。

事實上,這也是互聯網企業不敢貿然讓 AI 搜索的廣告業務駛入商業化深水區的關鍵誘因。2024年末,360集團創始人周鴻祎對外表示,“其實我們做AI搜索也很痛苦,我們也有自我顛覆,里面暫時找不到地方放廣告。”

除了與C端用戶相關的訂閱、廣告等創收模式,AI搜索還可以通過面向B端客戶賣API創收。比如,Bing就面向企業客戶提供Bing Search API,企業可通過調用相關API,為自己的用戶提供搜索功能。

圖源:Bing

不過由于AI大模型成本高企,Bing Search API的使用成本并不低。2023年5月,微軟上調Bing Search API定價,支持ChatGPT的Bing API價格為,每天少于100萬個請求,每千次調用費用28美元;每天超100萬個請求,每千次調用費用200美元。對此,微軟表示,“新的定價模式更準確地反映了Bing為改進搜索而繼續進行的技術投資”。

因使用成本過高,2023年4月,Brave Search切斷所有與Bing API的連接,使用自家的索引展示搜尋結果,并計劃推出自家的Brave Search API。

有鑒于DeepSeek已經開源,任何機構都可以隨意接入,AI搜索很難說服具備一定技術能力的下游客戶付出更高的成本,選購自家的API。

對此, 2024年5月,百川智能創始人、CEO王小川表示, “API收入和大模型本身的收入都不是最性感的商業模式,不是我們要追趕和類比的。”

總而言之,由于用戶需求、技術路線、結果呈現與傳統搜索引擎截然不同,目前AI搜索的訂閱、廣告、賣API三大商業化導向,都面臨不小的挑戰,相關企業很難一蹴而就,成為 AI 時代的搜索巨頭。

其實AI大模型面臨的商業化不暢問題并非孤例,PC、移動互聯網前期,一眾互聯網企業也曾面臨類似的挑戰。

以騰訊為例,吳曉波所著的《騰訊傳》記載,1999年底,OICQ的注冊用戶超100萬。因 OICQ 每天耗資巨大,又難以賺錢,騰訊賬上一度僅剩 1萬元現金,瀕臨倒閉。無奈,騰訊創始人馬化騰計劃開價300萬元將公司賣掉。

然而,馬化騰拜訪了多家企業,均未談妥出售騰訊的事宜。大部分企業按有形資產計算,僅給騰訊幾十萬元的估值。《沸騰十五年》的作者林軍回憶道,OICQ也許是一個看上去增長很快的項目,“然而,全世界沒有一個人知道它怎么賺錢”。

之后的故事,相信很多人已經耳熟能詳,基于全新的IM交互方式,QQ創造了在線聊天的使用場景,延伸出廣告、QQ秀、QQ游戲等業務,令騰訊賺得盆滿缽滿。

何小鵬認為,交互變革之后,場景就會發生變革,這個過程會帶來巨大的商業化機會。PC、移動互聯網下的QQ、滴滴、美團等產品都憑借全新的交互方式以及交易場景,提高效率,創造更多用戶價值,進而打通了商業閉環。

與PC互聯網過渡到移動互聯網,僅內容的載體發生變革不同,AI大模型可能涉及全新的交互載體、方式、場景變革,商業化模式或許迥異于傳統互聯網。

針對AI在汽車領域的商業化前景,何小鵬滿懷期待,認為“如果L4做到,肯定會讓車的軟件收入或生態收入大幅度提高。比如說,你的車自動洗車,是生態收入之一;自動泊車,是生態之二;自動充電,是生態之三。”

當然了,智能汽車只是AI技術落地的一個垂直場景。在此之外,AI還有更多想象空間。比如,Meta首席科學家楊立昆認為,隨著技術逐步成熟,AI眼鏡或將集成AI Agent功能,用戶只通過一副AI眼鏡就能處理日常事物,大幅提升工作效率、創造力和生產力。

在此過程中,AI眼鏡或將迎來“iPhone時刻”,而AI技術也有可能伴隨著應用場景拓寬,探索到全新的商業化模式。比如,通過 AI眼鏡購物、導航、觀看沉浸式視頻等等。

顯而易見,如果抱著發展的眼光看待AI大模型,就能發現,其與此前的互聯網、移動App等技術類似,問世之初都面臨商業化模糊的挑戰。

好在,用戶的需求是確定的,一眾互聯網巨頭、初創企業積極結合用戶的需求進行功能、交互創新,一旦探索到全新的使用場景,AI大模型就有可能打通商業閉環。