文|新莓daybreak 劉一鳴

編輯|翟文婷

最近頻繁陷入質疑的英偉達,對于美股如此重要,以至于全市場都屏住呼吸觀察「全世界最重要的財報」。

英偉達處于多空對決的最前線。在公司最終發布了一份沒太超出預期的財報后,股價不溫不火,次日隨著特朗普的關稅突變,成為壓死駱駝的最后一根稻草,英偉達暴跌8.5%。

今天的英偉達不僅撐起了美股,更是撐起了加密貨幣生態,英偉達的一舉一動成為市場焦點

據彭博報道,2月27日下午2:00-2:40分,一位交易者購買了超過30萬份合約,押注英偉達股價將在3月7日前跌至115美元,這意味著英偉達比現在的價格還要下跌12%。

知名激進投資基金Elliott Mangaement在其披露的2024年Q4持倉中,增加了對英偉達的看跌期權。創始人Paul Singer最近在與挪威主權財富基金CEO Nicolai Tangen的播客節目中解釋,「相對于AI為用戶實際創造的價值,AI的估值遠被高估。」

然而看多派也在加大對外發聲的音量。

英偉達發布財報的第二天,段永平就在雪球發文:「盡管沒完全看懂NVDA(英偉達),但我還是準備開始賣點NVDA的put(看跌期權)了。AI值得關注,NVDA其實是個很不錯的公司。」

此外,但斌旗下的海外子公司東方港灣基金公司ORIENTAL HARBOR INVESTMENT FUND,去年四季度末時,英偉達是第一大重倉股。這也令但斌憑借一年50.43%的收益率,在管理規模超10億美金的全球投資大師中排名第一。

那么,我們應該如何看待財報后暴跌8%的英偉達,「DeepSeek危機」真的如同外界傳言的那樣,對英偉達是負面印象嗎?AI如火如荼,這家曾經被認為是最賺錢的芯片公司,遇到增長阻力了嗎?

沒有超出預期,即是不及預期

對于今天的英偉達來說,最難的事情莫過于如何維持延續了三年的出色表現。

英偉達就像班里那個最好的學生,每次考試都能超預期,于是評判他的標準跳出了絕對分的邏輯,更在意他能超過預期多少。

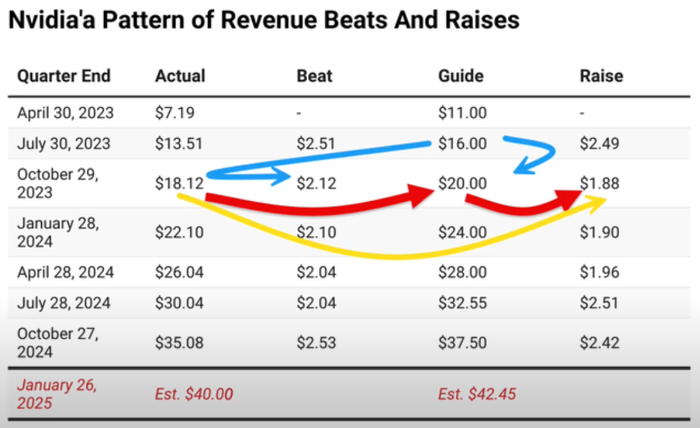

美股上市公司在公布本季度財報時,一般會給出下一季度的收入展望,作為一名「尖子生」,英偉達已經連續六個季度,實際結果比預期高出20億美元以上。2023年Q4財報中,公司實際營收超出上一季度展望21億美元;2024年Q3財報中,比上一季度高出25.3億美元……

英偉達給出的業績預期和實際結果

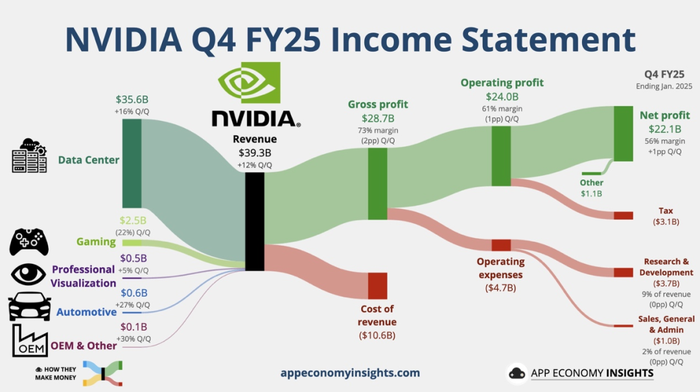

按照這個模式,最新的2024年Q4財報中,英偉達也需要高于上一季度預期20億美元以上,才算是符合預期。從最終結果來看,2024年Q4公司實現393億美元收入,比之前的指引(375億美元)只高了18億美元,距離20億的目標只差一點點,終結了連續6個季度超預期的戰績,「尖子生」的高速增長出現了一點小瑕疵。

不得不正視的一個問題是,英偉達已經從超高速增長,逐漸步入成熟期,單季度營收增速從260%的高峰已經回落到了78%,成長轉向成熟是公司發展的一個必然規律。其實2024年Q1財報之后,市場發現英偉達增速與之前齊平時,華爾街就已經意識到增速要放緩了,所以英偉達的股價也開始進入橫盤與震蕩期。

從剛剛發布這一季度的財報看,甚至有指標出現下降。

本季度英偉達數據中心業務收入達356億美元,較第三季度增長16%,較去年同期增長93%,主要受益于生成式AI和云廠商資本支出;而游戲業務受PC市場疲軟影響,營收為25億美元,同比下降11%。

不過,在基本向好的大方向上,最令市場意外的是英偉達毛利率出現小幅下降。本季度毛利率為73%,較上年同期竟然下降了3個百分點。

這個問題歸因于新產品Blackwell,在財報電話會上,黃仁勛談到英偉達在早期生產Blackwell 時遇到的「小插曲」,這可能損失了幾個月的時間,但公司正以「光速」恢復,「完全解決了Blackwell的供應鏈問題」。

英偉達首席財務官克萊特·克雷斯也在財報電話會上給出指引,毛利潤率將在本財年晚些時候得到改善,并恢復到70%左右的區間。

總體來說,英偉達的早期優勢仍在持續,步入一個更平穩增長的平臺期也很正常,CUDA生態的統治地位依然沒有挑戰者。英偉達3萬億美元的市值能否持續,下一步最關鍵的因素是它的客戶們,基于AI大模型,能不能產生實際的貨幣化。

這也是最近英偉達一直在橫盤的原因。就像知名激進投資者Paul Singer看空的理由那樣:「相對于AI為用戶實際創造的價值,AI的估值遠被高估。」

OpenAI估值倍數下降,但對英偉達是件好事

那些AI明星創業公司能消耗多少GPU,不僅決定著英偉達公司的產品銷售收入;他們利用這些GPU能創造多大的商業價值,更左右著英偉達的前途和命運。

也就是說,如果大模型消耗的算力不能轉化為真金白銀,那就是空轉。等待英偉達的是,皮之不存,毛將焉附。

從目前的情況看,英偉達的旗幟客戶關鍵指標都在向好:一是核心AI創業公司的估值倍數;二是大廠Capex與AI相關收入。

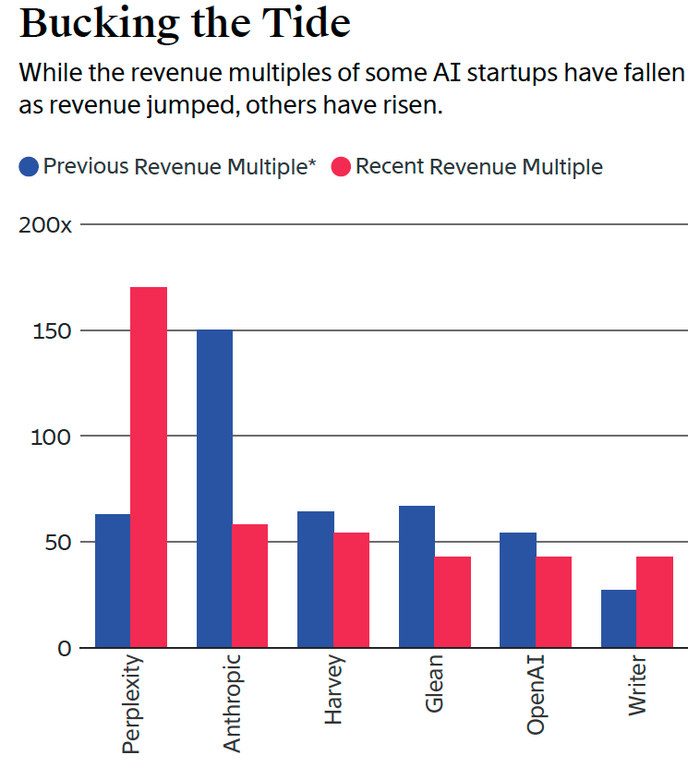

對于第一點(核心AI創業公司的估值倍數),最顯著的跡象是一些AI應用創業公司的估值倍數在下滑,但這對英偉達來說是件好事。

比如硅谷兩家當紅AI公司OpenAI和 Anthropic,基于估值與年收入的倍數關系,現在已經比去年更便宜了。尤其Anthropic的估值倍數絕對值幾乎已經減半。這是在公司成長、收入逐漸趕上投資者高期望的典型現象。

AI明星公司估值變化

而現象背后,是AI大模型公司在巨額燒錢的同時,盡快產生自身造血能力,不然AI泡沫就有可能破裂。

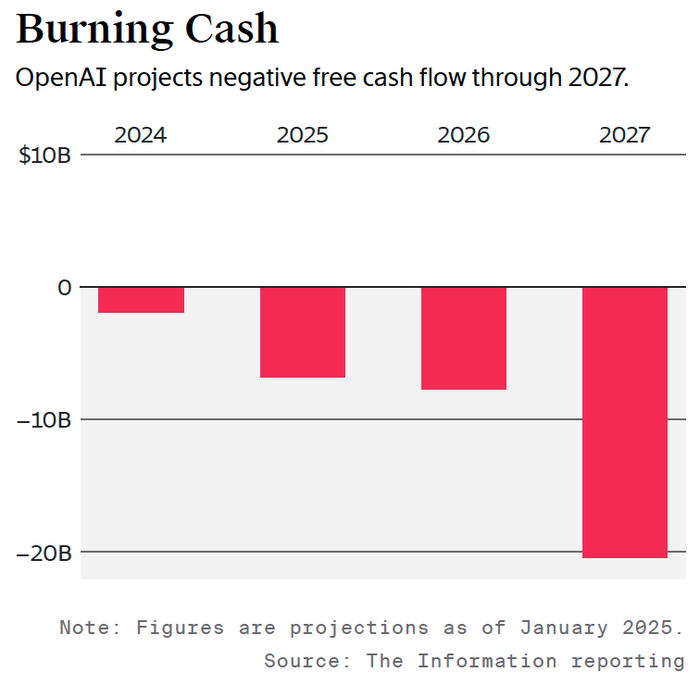

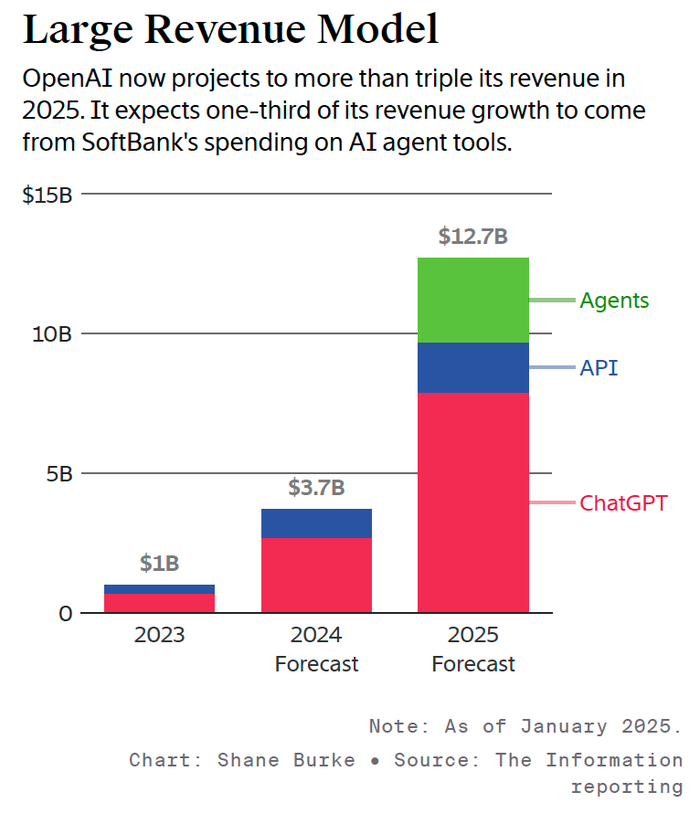

OpenAI今年已經向投資者透露,一方面預計今年收 將從37億美元,增 超過125億美元,實現三倍以上的增 ;但同時燒錢速度仍然會加快,在Stargate建設完成之后實現盈利。

OpenAI「燒錢」計劃

現 消耗擴 的原因很簡單,OpenAI正在將所有收 都投 到運營現有模型和開發新模型所需的計算資源上。2028年開始,算力 出將從 前的 平增 近六倍,達到每年約400億美元。到2030年,其在運 AI模型上的 出,將超過其訓練成本。

當然,這些都將繼續利好英偉達,Stargate數據中 就將需要數 萬個GPU。但是如果OpenAI一直是吞金獸,卻無法產生足夠有價值的現金流,那也會有大麻煩。

所以OpenAI的商業化步伐也越來越快。新上任的首席營收官Lionetti,制定了一個雄心勃勃的商業化目標——2029年實現年收入1000億美元!為此最近半年,OpenAI從其他科技巨頭那里,招募了大量商業化人才。如今OpenAI的銷售團隊,已經達到300人,占據1600名總員工的五分之一。

OpenAI收入模式分布

除了AI創業公司,科技巨頭們也沒有停止算力投放的預算。

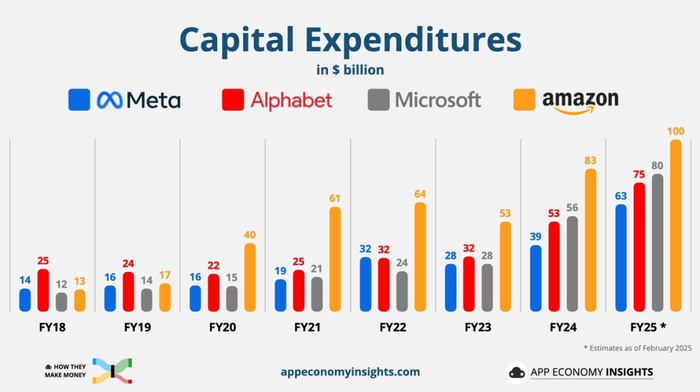

最近微軟、谷歌、亞馬遜和Meta都陸續發布財報,這四家巨頭不僅沒有縮減預算,反而都大幅增加了開支。直到2025年,他們在AI技術和數據中心上的總投入,會達到驚人的3500億美元,這對英偉達來說無疑是一個非常積極的信號。

具體來說,Meta預計2025年會花費1000億-1190億美元,其中大部分資金將投入到AI技術和相關業務上,而谷歌的計劃則是投資750億美元,這個數字遠高于市場之前預期的588億美元。再看亞馬遜,他們將投入1000億美元用于AI相關發展,而微軟則預計在2025財年投入800億美元。

科技巨頭的資金投入變化

中國市場,AI 也處于「大興土木」階段。

隨著DeepSeek帶動的AI熱潮和中國資產重估,大廠立志成為AI基礎設施的建設者。阿里近期明確表態,未來三年對AI和云計算的投入將達到3800億元,將超過過去十年的總和。但是高盛等機構預測,這個數字很可能接近5000億元。

阿里集團CEO吳泳銘說:AI時代對基礎設施的需求是明確且巨大的,而阿里要做的就是搭建起這一輪浪潮的地基,通過云計算平臺、AI基礎模型和原生應用,徹底改寫增長邏輯。

這些大幅增長的預算,都反映出AI的發展依然離不開算力擴張,要想在AI賽道上保持領先,就得不斷加碼。

當然,在高速Capex支出的同時,巨頭們也越來越追求收益。一個重要的觀察指標是:微軟的AI相關收入。

微軟是最早在財報中,明確分拆披露AI相關收入的科技巨頭。2024年第四季度,微軟AI產品(如 Azure AI、OpenAI集成等)貢獻Azure 13個百分點增長,高于預期,表明 AI 對云業務的驅動進一步增強。同時,Microsoft 365 Copilot的企業滲透率持續提升,DAU環比翻倍。GitHub Copilot的年度經常性收入(ARR)已突破3 億美元,同比增長 200%,成為 GitHub 業務增長的核心驅動力。

這些指標都滲透出一個含義:AI相關收入已逐漸成為微軟的核心增長引擎。可能成為科技和互聯網行業戰略導向的重要風向標。

這對英偉達來說非常重要,雖然公司定位于「賣鏟子」,但如果客戶們都淘不到金,想必鏟子的生意也不好做。如何更快把AI技術融入到業務流程中,產生實打實的長期收益,而不是停留在先試試看的階段,越來越重要。

無論是OpenAI、Anthropic因收入提升而帶來的估值倍數下降,還是科技巨頭在繼續Capex支出的同時,也能產生實打實的AI收入,都是英偉達3萬億估值的重要支撐。

Deepseek不是英偉達阻力

在經歷了Deepseek的短期沖擊后,英偉達股價依然堅挺,大廠們的Capex依然很足,那么一個非常重要的問題是:為什么在DeepSeek沖擊了全球AI界之后,大家仍在不斷地買卡、為何AI支出沒有放緩?

要理解其中的原因,就需要了解AI本身正在發生的變化——今天的AI正處于從大語言模型,轉向推理模型和AI Agent的關鍵節點。

簡單來說,大模型可以劃分為訓練和推理兩個階段,訓練的目標是通過向模型輸入大量數據,優化調參,遵循Scaling Law,得到一個可用的模型。而推理是利用訓練好的基礎模型,來解決實際問題。

訓練一個大語言模型,需要龐大的算力和電力,特別是需要高性能的GPU(高精度計算、大顯存、通用性),這也就構成了英偉達的傳統優勢項目,市場份額在90%以上。

而今年初的DeepSeek-R1模型面世,之所以引起一定程度的恐慌,是因為它公布的論文表明訓練AI模型的成本,可以比其他現有模型低得多,這可能會降低對數據中心和昂貴先進芯片的需求。

但很多人忽略了DeepSeek引起更為深遠的影響:這家公司公司正在將AI行業更進一步推向了資源密集型的推理模型,這意味著仍然需要強大的算力基礎設施。

英偉達負責AI產品管理的副總裁卡里·布里斯基,在最近的一篇博客文章中寫道:AI推理模型可以輕松用掉比傳統大語言模型多100倍的計算資源。

這個倍數來自于推理模型要花費數分鐘,甚至數小時與自己對話(Deepseek率先在回答中向用戶展現這些對話),這構成了一個漫長的「思維鏈」(chain of thought)。模型使用的計算資源量與生成的單詞數量成正比,因此,生成100倍于回答問題所需單詞的推理模型,將使用多得多的算力和電力。

所以,這解釋了為什么谷歌、微軟、Meta總共計劃在2025年花費2150億美元,大部分用于搭建AI數據中心,這比去年增加了45%。

也就是說,如果基于DeepSeek的方法,導致AI訓練的算力需求減少到原來的十分之一,但隨之產生的推理模型的大規模普及,并且推理對算力的需求增加100倍,那么未來對AI算力的需求仍會達到原來的10倍。

這其實正是大模型公司與英偉達都希望看到的。

優化算力成本這件事,并非是DeepSeek一家在做。在此之前,OpenAI就通過模型迭代,已經在大幅降低算力成本了。ChatGPT單位算力成本已經從2023年3月的36美元降低至現在的4美元,成本降低了90%。

英偉達自己,也是推動算力成本下降的急先鋒。從2012年到2022年這十年間,英偉達芯片的單位算力,在AI推理上的性能提升了1000倍,成本下降了99.9%,效果最明顯的就是AI爆發的近兩年。絕大部分原因在于英偉達基于自家軟件平臺CUDA上的算法優化。

這背后恰恰反映了科技變革中的一個著名悖論:杰文斯悖論,它指的是當技術進步帶來效率提升和成本下降時,結果往往不是需求更快被滿足,而是需求在不斷增長,導致更難以滿足需求,從而給整個行業帶來更大的資源消耗。

同樣的事情也發生在200年前的照明技術之于煤炭上,100年前的內燃機之于石油,60年前的計算機之于算力。技術在進步,成本在下降,但相關的需求也在指數級增加。

比如美國一家AI計算資源提供商Baseten的CEO就發現(據華爾街日報的采訪),「有一個客戶,我們在六個月前將其花費降低了大約60%,而在三個月內,他們的購買支出反而超過了最初的水平。」

所以這僅僅是一個開始。隨著用戶發現新的AI模型能力更強,就會越來越頻繁地使用這些模型,這正將對算力的需求,從用于訓練模型轉向使用模型,即推理模型。

風險投資家、Theory Ventures創始人托馬斯·通古斯在接受媒體采訪時說,投資者和大型科技公司押注的是,在未來十年里,由于推理模型和快速采用,對AI模型的需求量可能會增加一萬億倍甚至更多,如果「你在鍵盤上的每一次敲擊,或者你對著麥克風發出的每一個聲音,都將至少由一個AI進行轉錄或處理,如果是這樣的話,AI市場的規模可能很快就會比現在大1000倍。」

不過英偉達在訓練場景的優勢非常明顯,但在推理場景,稱王稱霸的底氣稍顯不足。

雖然市場中并不存在專門的「訓練芯片」和「推理芯片」,如果你想用H100搞推理,也不是不行,這就像是開保時捷送外賣。在商業場景中,這往往還被視為兩個市場,比如H100就會被說實用性差、資源浪費。

所以ARK的木頭姐會說,英偉達本身就在推動AI訓練和推理成本的下降,而DeepSeek只是讓這個降價的速度變快了,如果想「抄底英偉達」,有兩個明確的觀察指標——一是推理芯片市場的增量,二是英偉達在推理端是否具有統治力。

恰好,英偉達正處于向新Blackwell平臺過渡的時期,Blackwell目前還供應量有限,處于產能爬坡期。但從趨勢看,這也正是黃仁勛所看向的方向:Blackwell是英偉達專為生成式AI和高性能計算(HPC)設計的下一代平臺,其核心定位正是大幅提升AI推理性能,成為推理芯片領域的標桿產品。

黃仁勛曾說:「我們今天絕大多數的計算實際上都是推理,而Blackwell將所有這些都提升到了一個新的水平。我們在設計Blackwell時就考慮到了推理模型。」英偉達首席財務官科萊特·克雷斯則補充稱,Blackwell芯片的許多早期部署,都指定用于推理工作。

英偉達在最新的四季度財報中,新款Blackwell AI芯片帶來了110億美元的收入,兌現了去年做出的銷售強勁的預測,新款芯片占到英偉達當季數據中心部門收入的近三分之一。

黃仁勛還在多個公開場合解釋過英偉達的最大優勢——相同算力下的「最低持有成本」,也就是說,綜合芯片單價和運行成本,英偉達GPU提供的每TOPS算力是最便宜的。所以英偉達的芯片越賣越貴,但單位成本越來越便宜。

在這樣的大趨勢下,黃仁勛反而會對DeepSeek大加贊賞,稱其是「一項卓越的創新」,并且未來所有AI開發商都將使用它,或使用受Deepseek啟發的技術,而推理模型需要的計算資源是以前的100倍,也將極大推動英偉達的收入。

這在國內接入Deepseek的熱潮中也有所體現。

一家接入Deepseek的公司說,在上線首日就新增了上萬用戶,導致服務器幾乎崩潰,現有的推理算力遠遠跟不上用戶需求,導致團隊不得不緊急采購更多英偉達GPU。

從訓練轉向推理,是芯片行業的最大改變,那些想與英偉達競爭的對手們,也在推進各自的行動。

沙特石油巨頭沙特阿美,正與AI芯片初創公司Groq和SambaNova Systems密切合作,以建立大型推理計算設施。而AMD的AI芯片,主要面向推理市場。所有科技巨頭,都在內部開發自己的AI推理芯片,想有朝一日能夠取代英偉達。

英偉達遲早會推出一款在推理領域的強大產品,因為若不這么做,會在推理市場黯然失色。如今,英偉達的新Blackwell芯片取得開門紅,利潤率受到沖擊應該只是暫時的。

在AI行業的變化下,英偉達需要展示如何能鞏固已經取得的強大領先地位。這無疑將是下個月GTC大會的主題,繼今年Blackwell系列之后的新產品,將是焦點所在。