記者|陳慧東 趙陽戈

頭頂“北交所重組膠原蛋白第一股”光環的錦波生物(832982.BJ)遞交的2024年成績單保持了高成長,與傳統“醫美三劍客”的業績形成了明顯反差,也意味著重組膠原蛋白正在瘋狂蠶食破尿酸的醫美市場。

不過,據界面新聞了解,當下尚且“年輕”的重組膠原蛋白注射針劑要想被醫美市場完全接受,尚需時間。

同時,業績一路狂奔的錦波生物也并非沒有挑戰。隨著同行的追趕,公司“獨占拿證無人區”的優勢有可能被削弱,其2024年研發投入的驟降也令人擔憂,另外公司也有渠道價格亂象亟待梳理。

重組膠原蛋白與破尿酸公司業績冰火兩重天

錦波生物的高速成長引人注目。

業績快報顯示,錦波生物2024年營業收入14.47億元,同比增幅85.4%,凈利潤7.33億元,同比增長144.65%,扣非凈利潤7.13億元,同比增長149.56%。總資產也從2024年年初的14.35億元,提升至年末的20.64億元,增幅43.89%;所有者權益從年初的9.54億元升至年末的15.37億元,增幅61.22%。

實際上,錦波生物這些年業績始終保持高速增長。2021年至2023年的凈利潤增幅分別為79.62%、90.24%、174.6%。2024年的凈利潤差不多是2020年的23倍。

有了業績開道,錦波生物股價也水漲船高。2023年7月上市的錦波生物,發行價49元,在2024年完成10轉3派10元和10派10元的分配方案后,目前的股價在240多元的高點,總市值約220億元。2024年10月8日,其股價還一度上摸到了293.62元。大漲的股價也一舉將公司實控人,同時也是董事長的楊霞送上了山西首富的位置。

除了錦波生物外,其他重組膠原蛋白制造商還有巨子生物(2367.HK)、創健醫療(873474.NQ)等。

據悉,巨子生物2022年至2024年年中的營業收入分別為23.64億元、35.24億元、25.4億元;凈利潤分別為6.96億元、14.52億元、10.3億元,同樣保持高速增長。創健醫療2023年營業收入2.83億元,同比增幅61.33%,凈利潤為6878.66萬元,同比增幅71.59%。

反觀主打玻尿酸的傳統“醫美三劍客”,卻似乎告別了高增長。

華熙生物業績快報顯示,2024年營業收入53.71億元,同比下滑11.6%;凈利潤1.64億元,較上一年的5.93億元大幅下滑72.27%;扣非凈利潤1.01億元,同樣大幅下滑79.36%。

愛美客(300896.SZ)2024年前三季度營業收入23.76億元,同比增幅9.46%,凈利潤15.86億元,同比增幅11.79%。

昊海生科(688366.SH)2024年營業收入26.98億元,同比增幅1.64%,凈利潤4.2億元,同比增幅0.97%。

重組膠原蛋白成醫美新潮流?

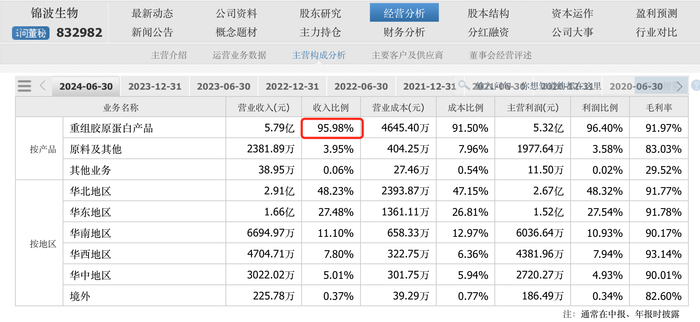

錦波生物主營業務是以A型重組人源化膠原蛋白為核心原材料的各類終端醫療器械產品、功能性護膚品的研產銷。2021年獲批的“重組III型人源化膠原蛋白凍干纖維”對應品牌為薇旖美?,是全球首個可用于注射的重組人源化膠原蛋白產品;2023年獲批的“注射用重組III型人源化膠原蛋白溶液”,是我國首個通過創新醫療器械審批的重組人源化膠原蛋白制備的醫療器械。

錦波生物還進入了歐萊雅的供應鏈體系。“公司目前主要在三類醫療器械、化妝品、原料業務上布局海外市場。初期階段采用與國際大公司合作等方式來開展業務。在地域上,公司首先在東南亞、日韓等地布局”,錦波生物如是稱。

那以錦波生物為代表的重組膠原蛋白企業的冉冉升起,是否意味著重組膠原蛋白代替了玻尿酸,成為了醫美新潮流?

國內咨詢機構科方得智庫研究負責人張新原認為,重組膠原蛋白和玻尿酸都有各自的優點和缺點,而價格差則取決于產品的具體質量和品牌。目前的市場趨勢來看,重組膠原蛋白因其安全性和有效性而備受關注,并且正在逐漸取代傳統的動物源膠原蛋白。至于是否對破尿酸形成了降維打擊,還需要更多的市場數據和反饋來判斷。

界面新聞記者進一步致電點評APP上西安地區排名靠前的幾家連鎖醫療美容機構。

其中一家機構的工作人員向界面新聞記者表示,“目前做臉部凹陷的填充項目主要還是用玻尿酸。重組膠原蛋白類產品比較適合眼周細紋的填充,因為它能和人體本身的皮膚基底融合,做出來效果比較自然,缺點是需要兩三個月進行維護和補充,和玻尿酸比起來成本較高。”“目前我們使用弗縵、雙美兩個品牌的膠原蛋白產品,這也是目前獲得國家級認證的兩個品牌,價格在八千至一萬多(元/1ml)。”

另一家連鎖醫美機構的工作人員表示,“針對臉部和眼周除皺項目,弗縵等使用頻率較高的品牌價格都較高,在一萬左右(元/1ml)。”“如果選擇注射重組膠原蛋白,我們更推薦再疊加一些其他除皺項目,更有性價比,也是大部分人的選擇。”

一家醫美機構主治醫師向記者表示,“目前廣泛使用的主要是I型和III型膠原蛋白,但是有的人會對蛋白過敏就接受不了,嚴重者會在術后產生結節。這種患者哪怕在一百個人中出現一個,都會非常麻煩,因此我們醫院基本不用。”

“重組膠原蛋白類產品得到市場的廣泛使用才幾年時間,它的安全性還要靠時間驗證。另外,這類產品在批證過程中資本花了大價錢,所以價格非常高,而且維持時間在3個月到半年,到時間就要維護,造成價格虛高。”上述醫師表示,“與膠原蛋白相比,玻尿酸的安全性已經驗證了幾十年,當然,玻尿酸的價格也從幾十塊到幾千、上萬(元/1ml)不等,不同廠家的玻尿酸制作細節有區別,也要看使用者技術如何,但安全性有把握。”“目前醫美市場的膠原蛋白確實形成一種熱潮,但市場風潮是由資本走向決定的,一線工作要選的是適合求美者的、安全的材料。”

挑戰有哪些?

回到錦波生物,作為重組膠原蛋白領域的先鋒,其“拿證優勢”尤其明顯,但前進的道路也并非沒有挑戰。

首先,其“獨占無人區”的優勢,正在被同行追趕。

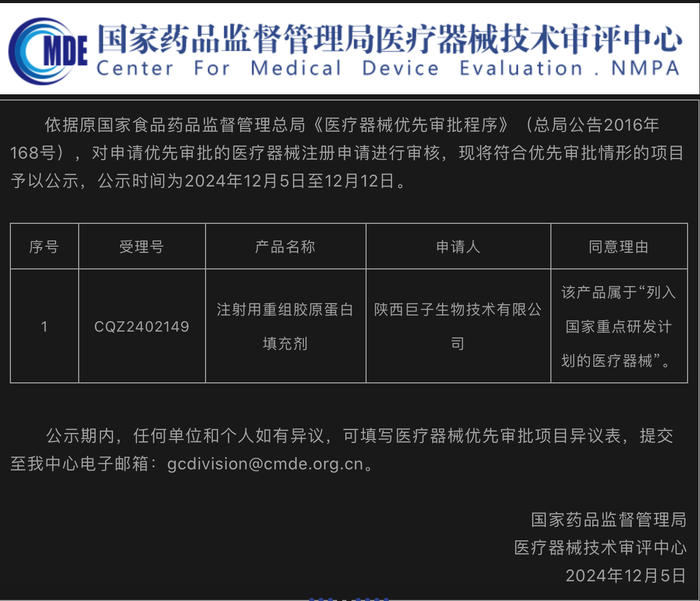

比如巨子生物,根據國家藥品監督管理局醫療器械技術審評中心(CMDE)發布的《醫療器械優先審批申請審核結果公示(2024年第17號)》,巨子生物的注射用重組膠原蛋白填充劑(受理號:CQZ2402149)屬于“列入國家重點研發計劃的醫療器械”,符合優先審批情形的項目,擬定予以優先審批。

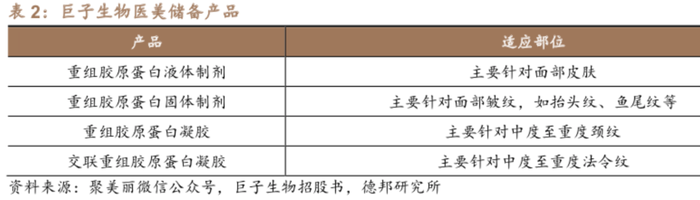

另外,巨子生物還有新品儲備:重組膠原蛋白液體制劑、重組膠原蛋白固體制劑、重組膠原蛋白凝膠和交聯重組膠原蛋白凝膠,涵蓋水光、魚尾紋、頸紋、法令紋等多適應癥。

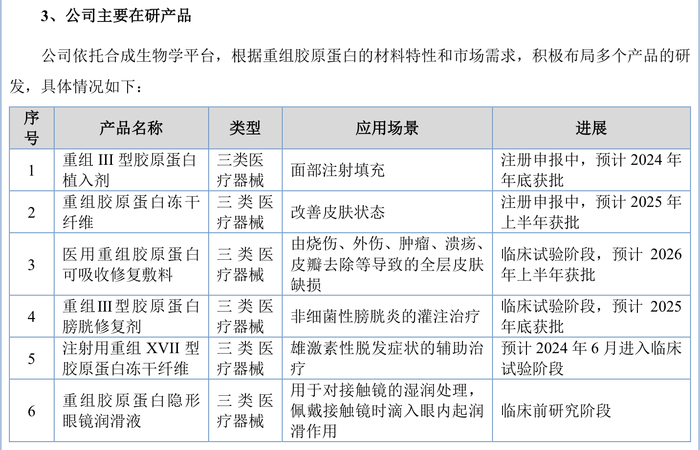

創健醫療在去年9月的說明書中也表示,在研膠原蛋白產品就有數個三類醫療器械類型,部分預計獲批時間也就在這幾年。

“注射級重組III型膠原蛋白產品研發難度大且三類醫療器械注冊的時間較長,同時公司已經申請了多項專利,保護了公司在重組膠原蛋白領域的核心技術和產品”,錦波生物表示,未來,公司還將繼續構建重組人源化膠原蛋白完整版圖,包括重組III型人源化膠原蛋白等在內的人體各型別膠原蛋白的全產業鏈理論研究、應用研究及產業化。同時,公司將持續推動用于傳染性疾病的病毒進入抑制劑的研究和開發。

其次,渠道方面也亟待錦波生物梳理。根據公司說法,曾有醫美平臺銷售未授權的公司產品。

第三,技術研發對于醫美材料領域企業來說至關重要,但界面新聞注意到,錦波生物2024年在研發方面的投入滑坡。

數據顯示,2021年至2023年,錦波生物的研發支出占總營收分別為15.35%、13.83%、13.28%,呈現下降態勢。2024年上半年,錦波生物的研發費用為2469.69萬元,同比大幅下滑40%。至2024年三季度末,公司的研發費用升至4337.01萬元,依然不敵上年同期,占營業收入比例只有4.39%。

另據Wind數據顯示,機構給予錦波生物的一致盈利預測為,2025年實現營收19.70億元,同比增長36.2%;實現歸母凈利潤9.89億元,同比增長34.86%。

也就是說,機構判斷錦波生物后續將不會延續去年的高增長。其中,華龍證券將2025年公司歸母凈利潤從9.72億元上調至10.02億元,表示業績增長原因主要是公司其他業務的逐步拓展,但整體規模較小,對總收入影響有限。

萬聯證券資深投顧屈放向界面新聞記者表示,目前錦波生物的重組Ⅲ型人源化膠原蛋白確實在技術上存在壁壘,如低排異性,可定制性等。這也是在凈利潤方面高于同行的主要原因。

屈放稱,首先對于膠原蛋白,本身目前醫學上仍然存在較大爭議,加之近年來國家對于行業的管理日趨嚴格,對于銷售價格,銷售渠道等都進行了整頓。目前膠原蛋白市場行業集中度仍較低,但近年來也出現變化,市場逐漸由產品供應轉向客戶需求為導向。行業暴利的時代正在過去,未來產品質量競爭將成為市場主流。