文 | 定焦One 李唐

編輯 | 魏佳

商業世界的反轉,永遠都來得猝不及防。

日前,松下控股在一場面向媒體、投資者和分析師的經營改革說明會上宣布進行重大戰略調整,計劃解散旗下家電子公司“松下電器株式會社”,并將電視機業務列為“問題業務”考慮出售或退出。消息一出,“松下官宣放棄電視機業務”相關詞條沖上微博熱搜,引發大量關注。也許是因為輿論發酵程度遠超想象,松下很快便發布公告澄清“解散”實為“重組”,并表示對于電視機業務是出售或退出尚未做出任何決定。

然而,即便松下想掙扎,恐怕也很難挽回敗局。

進入智能化時代之后,全球電視機市場發生了巨大變化,從“日韓主導”轉向“中韓爭霸”:中國企業依托技術迭代與產業鏈優勢迅速崛起,以松下為代表的日系品牌市場份額、銷售額每況愈下,品牌認知度也大不如前。TrendForce數據顯示,2024年第三季度全球電視出貨量中,中韓企業包攬前五名,松下已徹底跌出前十。而根據機構最新報告,2024年中國主力電視機品牌的出貨量首次超過了韓國。

回望電視機行業近百年歷史變遷,從黑白電視到彩色電視,從平板電視再到如今的智能電視,每一次技術變革都會帶來行業格局重塑。

屬于松下的輝煌時代已然落幕,已經占據主導地位的中國品牌,怎樣在智能化時代把握住機會?

中日電視品牌,命運完成逆轉

松下電視機業務的頹勢已延續很長時間,各項數據都可以佐證。

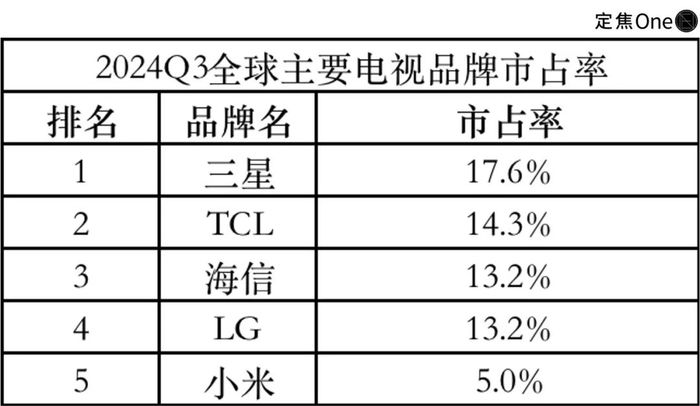

制圖 / 定焦One,數據來源TrendForce

根據知名市場機構TrendForce的最新報告,去年三季度三星以17.6%的占有率排名全球電視機市場第一,緊隨其后的是TCL、海信、LG和小米,整體上呈“中韓雙雄爭霸”的格局,榜單前列早已看不到松下等日系品牌的身影。

近期,市場研究公司Omdia的數據顯示,2024年中國三大電視品牌TCL、海信和小米的出貨量份額之和達到了31.3%,超過了三星電子和LG電子的28.4%。這是中國電視制造商首次在市場份額上超過韓國。特別是在75英寸及以上的大屏電視市場,中國品牌的出貨量份額已躍居全球第一。

松下不止在華潰敗,在全球幾個主要市場都受到中韓品牌的全面沖擊。早在2022年,松下就暫停了在歐洲的電視機生產業務,全面撤出歐洲市場。北美的情況也沒好到哪里去,截至2023年底市場份額跌至不足1%。

甚至在日本大本營,松下也早已失去主動權。以TCL、海信、小米等為首的中國品牌,蠶食了松下日本市場的大半壁江山。根據BCN最新調查數據,截至2024年底,海信系、TCL在日本電視機市場所占份額分別高達41.1%和9.7%,中國品牌首次搶下超半壁江山,而松下的份額僅剩下8.8%。

松下的遭遇,著實令人唏噓。

電視機行業的發展可以簡單劃分為四個階段:黑白電視(上世紀20-60年代)、彩色電視(上世紀60-90年代)、平板電視(21世紀之初至今)、智能電視(2010年代至今)。在黑白電視和初代彩色電視時期,以松下為代表的日系品牌曾是當之無愧的行業霸主。

以中國市場為例,據官方統計,自進口政策放松后,上世紀80年代中國從日本進口的電視機、電冰箱、洗衣機等產品均成倍增長,其中僅是1985年進口的電視機數量就增加了2.9倍。整個上世紀80-90年代,松下電視機都是品質和高端的代名詞,深受中國消費者追捧,經典產品2188彩電更是成為一代人心中的“畫質之王”。

不過輝煌總是有保質期的,在電視行業的后兩個階段,紅極一時的松下難逃盛極而衰的命運。讓松下跌落神壇的原因有很多,最主要的是自身的決策失利,以及中國品牌為代表的新勢力崛起。

新世紀之交,平板電視新階段來臨,此時,延伸出等離子、液晶兩條技術路線。松下錯得最離譜的決定是放棄液晶路線,押寶等離子技術。

這兩種路線中,等離子以自發光顯示技術為核心,被認為具有更高的對比度、視覺效果和色域,是提升電視機畫質的最佳技術方向。液晶技術則是通過顯示屏的液晶分子電場改善光線透過性,效果上確實比不上等離子技術。

液晶電視的優點也很明顯:使用壽命長、成本相對更低,有利于大規模生產和快速迭代。在平板電視走向大眾化、平民化的時期,液晶技術無疑更符合長遠效益和消費潮流。但自詡為行業霸主的松下,錯估了市場形勢和消費者的需求,仍一意孤行All In等離子路線,最終錯過了這個轉型浪潮。

松下曾設想,到2010年時全球等離子電視出貨量將超2500萬臺,松下占據其中的40%。但現實是,松下電視機最后的輝煌停留在2007年,隨后業績一路下滑。直到2013年,松下徹底放棄等離子電視,宣布停止生產等離子面板,負債累累的松下等離子公司也在不久后宣告破產清算。

圖源 / 松下家電

與此同時,全球液晶電視出貨量已突破2億臺,是等離子電視的近20倍。勝負已分,松下也失去了重新追趕市場潮流的機會。

更重要的是,一步錯步步錯。由于在等離子路線上浪費了太多資源和時間,加上自身組織架構過于臃腫無法及時跟上市場變化,松下還錯過了下一階段即向智能電視轉型的浪潮。

反倒是以海信、TCL、創維等為代表的中國品牌,抓住了平板電視時代機遇,在國家政策支持、技術變革等一系列因素的共同托舉下迅速成長,成為全球電視行業的重要力量。中國和日本電視品牌的命運,就這樣悄然間完成了逆轉,并沿著平行線的兩端越走越遠。

中國品牌在平板電視時代的崛起,有兩個關鍵詞:性價比和技術突破。

根據中證鵬元的報告,2004年平板電視在國內進入爆發期,全年銷售規模增長260%,讓本土品牌看到了以價換量、規模增長的可能。創維、TCL率先發起降價策略,比如TCL的32英寸液晶電視降幅達到30%,創維宣布旗下21款新品全線上市并大幅降低平板電視售價。但此時,以松下、索尼、夏普等為代表的日系品牌對這一波降價趨勢態度冷淡,并未跟進,就此錯過了在大眾化市場搶占先機的機會。

技術端,松下們同樣為自己的遲緩和傲慢付出了代價。2007年,就在松下告別巔峰的那一年,海信組建了中國電視行業第一條液晶模組生產線,打破海外技術壟斷,并在次年研發出當時全球最薄的LED液晶電視。這一系列事件標志著,中國品牌已經從潮流的跟隨者變成了技術的引領者。

智能化時代,國產品牌熬過淘汰賽

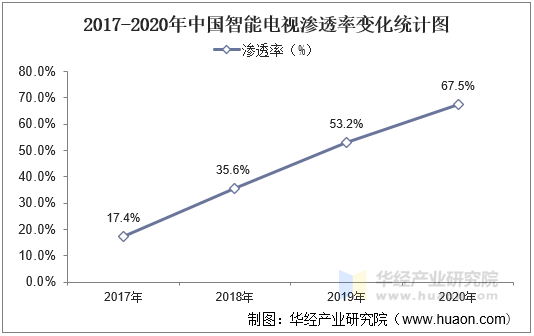

進入智能化時代之后,中日品牌之間的差距非但沒有縮小,反倒越來越大。2017-2020年間,中國電視智能化滲透率從17.4%躍升至67.5%。

造成這一局面的因素,主要可以歸納為兩個方面。

一方面,得益于互聯網科技行業的快速發展,中國品牌更早開啟智能化革命,取得了先發優勢。

在黑白、彩色和平板電視的年代,優秀的畫質、音質以及耐用程度是消費者對電視機的主要要求。但進入智能化時代,評判標準發生了顯著變化:使用便捷性、交互流暢性和適用場景的可延展性,成為不可或缺的因素。

老牌企業,如海信、TCL等,在分辨率、智能處理器等環節擁有雄厚實力。像小米、華為等跨界科技品牌加入后,更是進一步帶動了電視行業的變革。比如這兩家企業最早提出的智能生態理念,早已在中國電視機行業落地生根。

行業的智能化變革,說到底是順應背后的消費人群更迭和消費潮流變更。根據艾媒咨詢的報告,Z世代年輕人是智能電視機消費主力,90后、95后和00后占比合計超過64%。這一代年輕消費者在選購電視時,不局限于畫質、音質這些傳統標準,其購買決策中畫質的權重下降至第四位,落后于互聯功能(38%)、游戲適配性(29%)和外觀設計(25%)。

對于現在的消費者來說,一臺電視是否支持智能遠程調控,投屏、語音識別等交互功能,玩游戲是否卡頓,有沒有配備云共享、智能系統和內容生態,甚至品牌的年輕化、智能化形象以及電視機本身的“顏值”,都會成為選購時的重要參考因素。而作為最擅長營銷科技形象的小米等本土品牌,自然更容易在消費者心中建立品牌心智。

另一方面,借助中國供應鏈、人才優勢,本土品牌可以建立高效的采購-生產-物流-銷售鏈條,壓低成本,提供更高性價比的產品。

和其他黑電產品一樣,電視機產業鏈的組成并不簡單:上游核心元器件、中游的生產和下游的渠道銷售同樣重要。中國電視機產業的崛起,也不是靠海信、TCL、小米這些品牌一己之力,而是得益于整個上中下游產業鏈企業的共同努力。

在上游,國內的感光器件、儲存芯片、處理器芯片、顯示面板等核心元器件都涌現了一批優秀企業,如瑞芯微、紫光集團、京東方等;在中游,則有引以為傲的生產效率,和不斷提升的數智化水平。產業鏈集體崛起,確保中國品牌以最優成本,第一時間使用上最先進的元器件、生產技術,生產出來的產品自然更具價格競爭力。

比如海信在日本十分暢銷的55英寸液晶電視,推出時售價低至不足10萬日元,松下、索尼等品牌的同級別產品均價都在20萬日元左右。

實際上,在中國品牌的強力沖擊下,受到影響的外國傳統品牌遠不止松下一家。包括東芝、三菱、日立等在內日系家電品牌,幾乎都難逃衰落命運,也如同松下一樣走向關閉或賣身的結局——諷刺的是,許多日系品牌的電視業務接盤者,正是昔日在身后苦苦追趕的中國品牌。

2015年,東芝將印尼彩電工廠出售給創維,2017年又將90%的股權作價大約8億元轉讓給海信集團。而在轉讓股權之前,東芝電視業務早已陷入虧損泥淖。同樣負債累累的夏普,則在2016年被鴻海集團收購整合,并不斷向中國市場轉移。

日系品牌的敗局,已經很難挽回。但占據主導地位的中國品牌,也不是高枕無憂——打敗勁敵后,市場就是最大的敵人。面對激烈的競爭,國產電視機的底牌是什么?

下一步,比拼高端、智能和生態

無論在國內還是海外,電視機行業最近幾年的出貨量都不算太理想,廠商們風險與機遇并存。根據洛圖科技的最新報告,2024年中國電視機品牌整機出貨量約為3596萬臺,同比下滑1.6%,不僅連續兩年下跌,更是創下近十年新低。全球電視機市場出貨量雖然結束了三連跌,但1.8%的同比增幅也十分微弱。

需要注意的是,去年是難得的體育賽事大年:奧運會、歐洲杯、美洲杯等四年一度的盛會全都擠在這年夏天,很大程度上提振了全球電視機銷量。但進入到2025年,沒有這些熱門賽事的加持,全球電視機市場還能否維持漲勢是一個很大的疑問。

市場整體承壓,頭部品牌的日子自然不會太好過。

根據不久前發布的財報,去年四季度,三星視覺顯示和數字家電業務綜合營業利潤僅為0.2萬億韓元,不僅同比有所下滑,也遠低于市場預期。三星在財報中承認,電視機需求基本停滯,疊加競爭加劇、成本上升等因素,給盈利帶來很大壓力。據三星預測,今年一季度市場狀況不會有太大好轉,全球電視機需求還有可能進一步下滑。

這幾年高歌猛進本土品牌當然也不是高枕無憂,海信旗下海信視像去年三季度銷售毛利率、歸母凈利潤同比分別下滑2.16%和19.46%,四川長虹、兆馳股份等同樣出現利潤下滑,主要就是受到競爭加劇和生產成本上升的影響,尤其是面板價格的上漲。

為緩解競爭壓力,電視機廠商們也嘗試了許多方法,包括大力度降價。

圖源 / 奧維云網

以去年618電商大促期間為例,根據奧維云網的統計,部分型號的100英寸液晶電視均價較年初幾乎“腰斬”,如海信旗下的Vidda、小米旗下的紅米系列多款暢銷產品均價都降至8000-9000元區間。但降價并不是一劑萬能良藥,從最終成績來看,去年618活動期間電視機線上渠道銷量、銷售額同比分別下降18.1%和9.1%,跌幅甚至要超過線下渠道。

需求全面下滑背后,是娛樂消費場景、社會家庭結構的深刻變化。短視頻興起、獨居人士、大城市的人均居住空間縮小比例上升,很多年輕人的客廳已經不需要一臺電視了。

這時候,一味卷價格不足以重新俘獲消費者歡心。提高產品的性價比只是一方面,更重要的是根據消費者的需求,提供嶄新的使用體驗:包括更好的互動感、沉浸感,以及和其他智能硬件產品聯動。因此,高端化、智能化、生態化,將成為電視機廠商未來的主要努力方向。

高端化方面,頭部廠商的大屏技術日漸成熟,QLED、Mini LED電視的地位預計會繼續上升,包括三星、TCL、海信在內的品牌,都在深耕高端賽道。

就連一直以高性價比著稱的小米,也開始大力開發S系列旗艦產品和Max系列巨屏產品,豐富產品矩陣。小米集團總裁盧偉冰透露,小米電視業務將繼續對標索尼,并通過AI、物聯網等技術實現差異化,提升用戶智能體驗。在高端Mini LED電視機市場,小米去年三季度全球市場份額達16%,擠進全球前三。

三星在去年宣布停止電視LED面板業務,并計劃在2026年上半年退出照明LED業務,把資源都集中到QLED系列高端電視產品中。TCL則全面押寶Mini LED,目前已經連續兩年蟬聯國內Mini LED電視市場銷量冠軍。在其最新一代產品中,量子點Pro、絢彩XDR和萬象分區等技術再一次實現升級。

智能化和生態化方面,各個廠商都抓住AI風口做文章。比如海信鉆研深度學習算法,通過提高電視系統響應速度來改善用戶互動效果;TCL則深耕大模型人機交互技術,目標是在2025年年底前實現所有電視產品的大模型交互。

松下今天的故事告訴我們,電視機市場沒有永恒的贏家,不變的只有變化。唯有時刻緊跟時代潮流,讀懂市場和消費者的需求,才有機會立于不敗。