界面新聞記者 | 張藝

菜籽油龍頭企業道道全(002852.SZ)3月19日披露的年報顯示,公司2024年實現營業收入59.43億元,同比下降15.12%;實現歸母凈利潤為1.77億元,同比大幅133.50%。

值得注意的是,公司當期食品加工生產量34.76萬噸,而今年初卻宣布計劃10億元建設百萬噸級食用油加工項目(下稱“新項目”)。

針對市場對產能擴張速度的質疑,道道全證券部人士對界面新聞解釋稱,“產能的計算方式有所不同。”34.76萬噸是公司包裝油的生產量,而新項目的100萬噸產能則將前期所有生產流程的生產產能均計算在內,包含壓榨、精煉等產能。

盡管如此,產能消化難題仍待破解。界面新聞注意到,公司現有包裝油產能在60萬噸左右,當前產能利用率僅60%左右。新項目滿產規劃的包裝油產能將超過30萬噸,增幅超過50%。屆時閑置產能如何消化?

資金壓力與產能過剩風險并存

根據道道全1月的公告,為擴大公司的生產規模,提升公司生產能力,道道全擬在陜西省渭南經濟技術開發區投資建設100萬噸/年食用油加工項目。項目投資總額預計10億元,主要從事糧油生產銷售。

據介紹,項目總占地約330畝,建設總工期預計24個月。

- 包括新建一條物流鐵路專用線、站場和油料輸送系統;

- 新建6個原料筒倉,儲料能力6萬噸,其中大豆原料筒倉4個,菜籽原料2個(預留);

- 新建20個儲油罐,儲油能力5萬噸;

- 新建3000噸/日油料加工裝置(菜籽2000噸預留),新建二條分別200噸/日、600噸/日油脂精煉裝置、600噸/日冬化裝置,新建1000噸/日包裝食用油灌裝裝置(分期建設)、8000萬只/年油瓶車間及相關配套設施,綜合年產能100萬噸。

這一項目面臨兩大風險。首先,資金壓力。

最新年報顯示,截至2024年末,道道全賬上貨幣資金2.89億元,較去年上半年末的4.67億元明顯縮水。10億元資金的新增投入,或使得公司資金承壓。

好在道道全現金流充沛,對投資有所支撐,壓力有限。公司去年經營活動產生的現金流量凈額31.63億元,連續兩年這一指標超過30億元,也是公司上市以來最好的年份。

其次,產能過剩風險。

由“新建1000噸/日包裝食用油灌裝裝置(分期建設)”的規劃可見,這一項目一旦全線建成,道道全或將新增食用油產能超過30萬噸。

2024年年報顯示,公司去年包裝油產量34.76萬噸,同比小幅增加;銷售量與產量持平,34.72萬噸;庫存量6,079噸,同比上升約7%。

道道全人士告訴界面新聞,公司現有包裝油產能沒有滿產,產能在60萬噸左右。另外,壓榨產能是滿產的,約100萬噸產能。

為何產能利用率不足仍堅持擴產呢?

該人士解釋稱,一方面,包裝油行業的產能利用率基本都是這個水平。因為生產線是整線建設,而開工是分段啟用。

另一方面,優化原材料供應渠道。

“在西安建廠的計劃主要出于產能布局的考慮。”道道全人士表示,西北是公司銷售較為薄弱的地區,公司正在大力發展西北和北方地區的銷售。西安是一個鐵路交通樞紐,可以同時對接西北地區的銷售和西北、新疆地區的原材料供應。

道道全3月17日在投資者互動平臺上也回復稱,該項目是公司戰略布局的重要一環。

道道全還稱,“1000噸/日包裝食用油灌裝裝置”是分期建設,“這是最終的規劃,第一期不會建設這么多。前期主要還是增加壓榨和精煉的產能。”

營收兩連降背后的突圍戰

道道全在西北等薄弱地區的布局也與公司遭遇營收增長瓶頸有關。

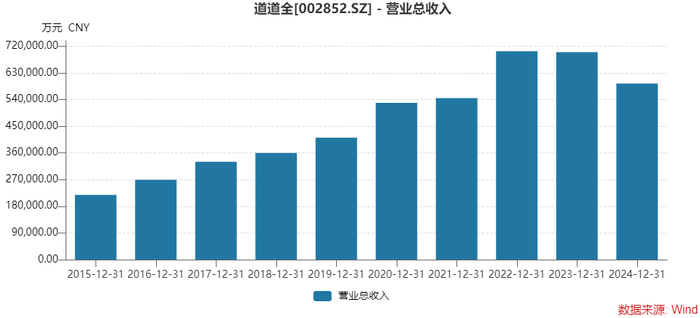

財報顯示,道道全已經連續兩年營收出現下滑。公司2022年營業收入首次站上70億元大關,2023年微幅下降,勉強守住了這一關口。到2024年,公司營業收入同比下滑15.12%。

去年營收下滑的原因主要與食用油原料價格下行有關,銷售終端價格也在下行。

受供需關系趨寬松影響,食用油原料價格整體呈現震蕩下行趨勢。因終端價格下行幅度不及原料價格下行幅度,道道全去年銷售毛利率上升至9.57%,同比增加了2個百分點。

受此影響,業績增勢良好。道道全2024年歸屬于上市公司股東的凈利潤1.77億元,同比增幅133.50%。遠優于營收表現。

遺憾的是,量未能補價。

“營收要增長,主要還是要靠銷售。”道道全人士表示。因此,公司近年一直在推進全國的產能布局。

道道全主要產品為包裝食用植物油,包括菜籽油、大豆油、玉米油、葵花油及其調和油等植物油品種,其中包裝菜籽油為主要產品。

長江流域為我國油菜籽的主產區之一,當地居民也習慣并喜歡菜籽油的風味。“近幾年隨著湘菜、川菜在各地的推廣,市場對菜籽油的接受度在逐漸增高。”

“我們還有很多空白市場的,因此需要大力發展這些市場,包括西北、華北、東北地區。”道道全對界面新聞稱。

2024年財報顯示,道道全華中地區營收占比約45%,華東地區約25%,西南地區14%。西北、華北、東北等其他地區合計營收占比也才約15%。

道道全年報中表示,公司全國產能布局基本完成,產品市場逐步向西北、華北、華南乃至全國市場擴張。

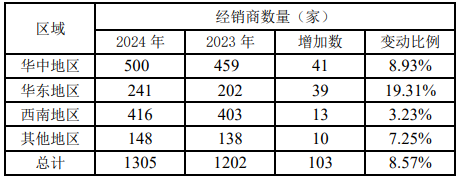

銷售渠道同步擴張。在營收下滑的同時,道道全的經銷商數量增長迅速,一年增加了上百家。

財報顯示,公司2024年經銷量共1305家,同比增加8.57%,較2023年增加了103家。因對空白市場的發展,道道全人士稱,公司每年經銷商規模都會有所增長。

“公司的銷售主要通過分布在各省、市、縣的區域經銷商實現。公司現有區域經銷商1305家,按照平均每個區域經銷商600個合作銷售網點測算,公司擁有約78萬個直通消費者餐桌的銷售網點。”道道全表示。

顯然,去年經銷商數量的增加暫未給道道全整體銷量帶來相應的提振作用。這些新鋪開的渠道若要產生收益,尚需時日。

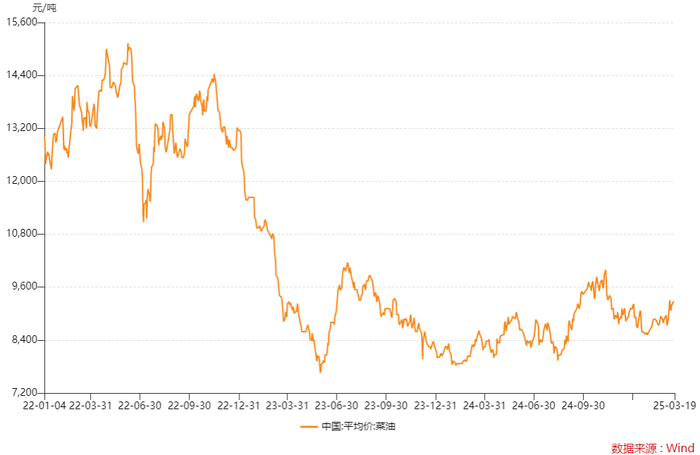

今年道道全凈利潤能否保持增長,還要看菜籽油原材料成本的變化。2025年以來,菜油平均價依然處于低位運行區間。

WIND數據顯示,截至2025年3月19日,CZCE菜油期貨最新收盤價為9,133元/噸,最新結算價為9,176元/噸。

期現同步。WIND數據顯示,3月19日,菜油平均價最新報價9,266.25元/噸。

菜油期現價格均仍在萬元關口下方。2022年高位之時,菜油價格主要在1.2萬元至1.5萬元/噸區間波動。

從近一個月的數據來看,菜油期貨價格總體呈現震蕩上行的趨勢。短期來看,市場情緒較為樂觀,市場對菜油的需求有所增加。

加拿大油菜籽供應趨緊,ICE油菜籽期價偏強運行,對國內菜油市場形成支撐。國際貿易政策也增加了市場的不確定性。

為對沖風險,道道全正拓展國際采購渠道。

2月期間,道道全公告稱,公司以自有資金不超過200萬美元投資成立道道全糧油(香港)有限公司,近日已完成所有審批及登記手續。

“目前菜籽主要是進口的。”道道全人士對界面新聞表示,香港分公司的設立主要是優化原材料的供應,現在國際形勢有所波動,公司希望增加一些原材料對接渠道。

此外,道道全這份財報還需要注意的是,公司十大流通股東中新進一外資身影。摩根士丹利以224.46萬股的持股數量成為道道全第九大流通股東,持股比例0.65%。

二級市場上,道道全股價自去年9月觸底以來,累積上漲近50%,最新收盤價9.18元/股,最新市值32億元。

道道全能否通過產能布局和渠道擴張實現營收增長的突破,還需要時間驗證。