文 | 深響 呂玥

資本市場波詭云譎之時,2024年財報季落下帷幕。盡管目前的股價漲跌與實際業務情況之間有一定的“玄學”,但這并不意味著財報就毫無意義。透過數字,我們仍然能進一步理解當下互聯網廣告市場的一些趨勢和變化。

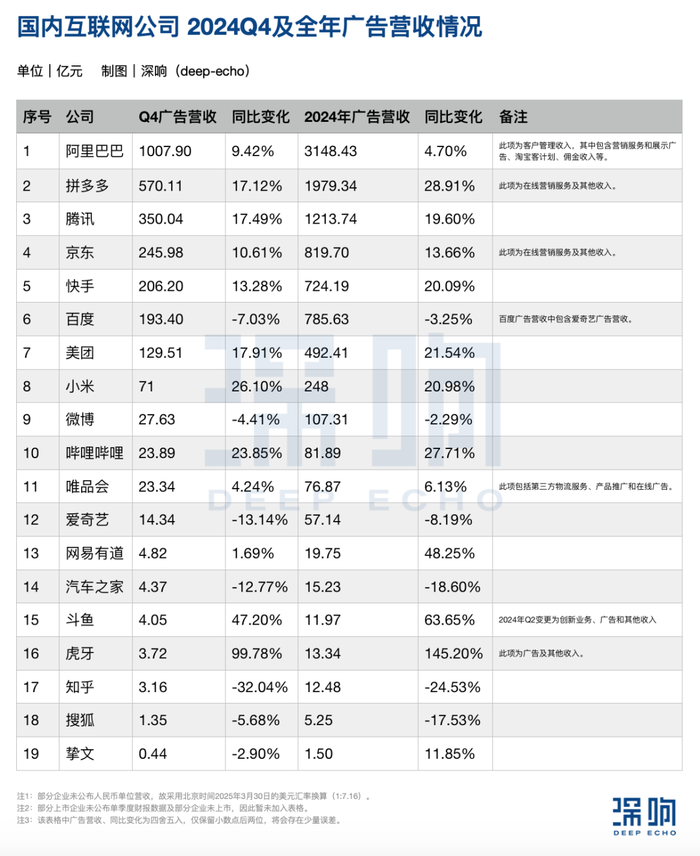

從四季度到全年,大廠們的廣告收入整體呈正增長趨勢,在「深響」統計的19家頭部企業中,超半數公司四季度廣告收入保持兩位數增長,全年維持這一增長勢頭的企業數量增至10家。(注:由于字節跳動并未上市,沒有公開準確數據,因此不在統計范圍中)

不過值得關注的是,曾以單季超50%增速領跑的拼多多,2024年四季度的在線營銷服務收入同比增速回落至17.12%;除小米、B站的廣告收入仍保持20%以上增速外,大家在四季度的廣告收入增速基本上都鎖定在了5%-15%區間,相對比較平穩。(注:斗魚、虎牙的廣告收入與其他多項服務收入合并計算,財報披露增長主因并非在廣告業務)

這與中關村互動營銷實驗室發布的《2024中國互聯網廣告數據報告》揭示的行業圖景也契合:市場規模預計達到6509億元人民幣,增速較2023年只提升了近1個百分點,達到13.55%。報告將其總結為“持續承壓增長”,在這樣的大背景下,其實也會更考驗各公司的“內功”如何。

01 電商廣告恒強,拼多多回歸正常增速

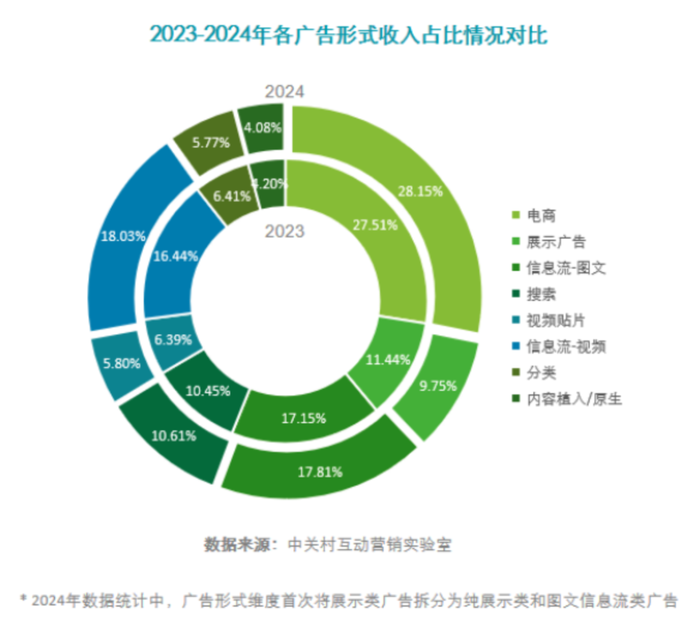

縱覽全年,即便廣告市場存在波動,電商廣告始終是品牌商家不可替代的核心選擇——《2024中國互聯網廣告數據報告》數據顯示,在廣告形式收入占比方面,電商廣告以28.15%的市場份額繼續占據主導地位。

《2024中國互聯網廣告數據報告》

從季度節奏看,雙11、雙12以及年末大促,為電商平臺帶來了顯著收益。

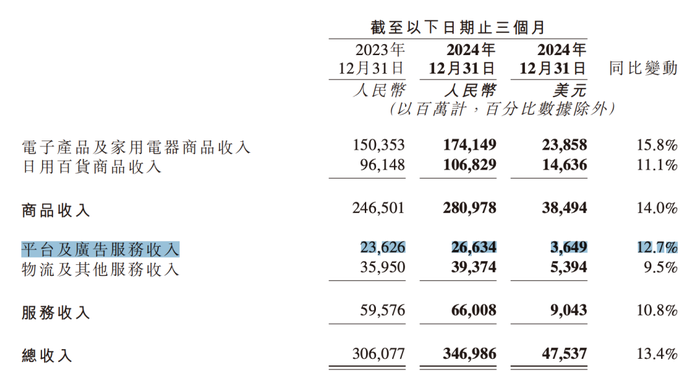

京東在2024年四季度的市場與營銷收入為245.98億元,同比增速10.61%,穩定在合理區間。據財報披露,其增長動能首先來自于大促的帶動,其次是數碼3C品類的國家補貼政策對于GMV大的刺激。同時京東近些年來一直擴大POP第三方商家生態,這也帶來了階段性的收入提振作用。

圖源:京東財報

再看阿里巴巴,2024年全年客戶管理收入為3148.43億元,同比增長4.7%;四季度的客戶管理收入為1007.90 億元,同比增速相對更高,達到了9.42%。

圖源:阿里巴巴財報

這個數字背后有三重驅動力:首先得益于線上GMV的增長;其次是Take rate的同比提升,以及「全站推廣」產品滲透率的提升。

值得強調的是,Take rate是指從去年9月開始,淘寶天貓對交易狀態為“交易成功”(即買家完成確認收貨)的訂單開始收取0.6%的“基礎軟件服務費”。這并非是簡單粗暴“收錢”,而是淘天取消了年度軟件服務年費(年費),并根據商家的年度成交額推出了階梯式的費用減免政策,本意是讓收費不再“一刀切”,緩解中小商家壓力,優化平臺長期生態健康度。

而「全站推廣」這個產品是阿里巴巴在2024年4月才正式推出,核心是付費流量和自然流量“互通互聯”,讓商家極簡拿量。由于這一產品幾乎是各平臺標配,已經完成了市場普及,后續產品推廣也不會存在太高難度,會更快看到增長。

「全站推廣」

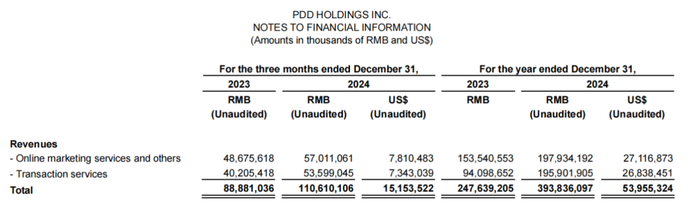

事實上,拼多多也是因為全站推廣從2022年2月推出后,其在線營銷服務收入便隨即加速增長。如今,這一產品滲透率基本完成,拼多多也隨之回歸了更“正常”的增速。

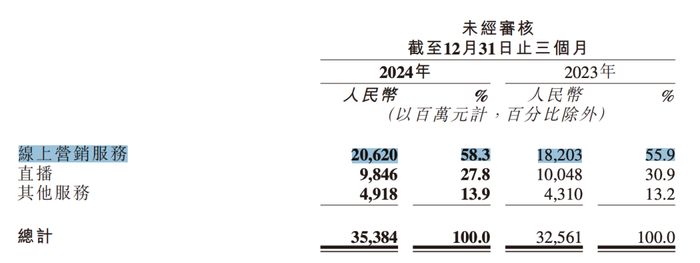

所以我們能看到,拼多多2024年全年在線營銷收入1979.34億元,同比增長28.91%,雖仍保持高位,但較2023年50%左右的增速已經明顯趨緩。四季度其在線營銷服務收入達570.11億元,同比增速為17.12%,對比全年四個季度來看,這個數據呈現也出了持續下降的狀態。

圖源:拼多多財報

另外整體來看,電商平臺們幾乎都不約而同選擇了"讓利換生態"。阿里巴巴在財報中提到淘寶天貓推出了一系列惠商舉措,并將延續至2025年;京東一直對POP商家進行補貼,拼多多則是提到針對供給側投入了百億資源包、重點扶持新質商家、推動電商西進等等。還有抖音電商,自去年開始也落地了不少商家扶持政策,包括解綁僅退款、多品類免傭、退款退費補貼、推廣費返還等等,著力于提升商家的經營體驗,同時降本增效。本質上這些也都是電商平臺紛紛選擇告別低價內卷、站在商家一側的戰略響應。

02 B站、快手的猛進

在電商廣告穩居頭把交椅的同時,《2024中國互聯網廣告數據報告》顯示,視頻信息流廣告和圖文信息流廣告分別以18.03%和17.81%的市場份額占據了第二和第三位,且均保持高速增長。這也充分說明內容驅動的廣告形式已成為當前營銷市場的主流形式。

這首先就會利好于短視頻平臺的廣告收入增長。

2024年四季度,快手的廣告收入同比增長13.28%至206.20億元,這一收入水平已超越百度,在深響所統計的19家已上市互聯網公司中排名第五,僅次于三大電商平臺和騰訊。同時,其全年的廣告收入為724.19億元,同比增長20.09%,這一增速在行業里也屬較高水平。

圖源:快手財報

更深入從收入結構看,快手表示外循環(指直接在站內投放廣告)是廣告收入的主要增長驅動,特別是包含短劇、小游戲和小說在內的內容消費板塊,實現了快速增長。而其中,商業化短劇更是“功臣”,其營銷消耗在四季度同比增長超300%。

同時,內循環(站內營銷和電商兼顧)一直是快手的優勢所在。其對廣告收入的推動作用也很明顯。快手表示,這主要是受益于“全站推廣”等產品工具的滲透率提升,形成了電商GMV與廣告收入的正向循環。

除了快速增長的快手,B站此次也實現了關鍵性突破——2024年四季度,B站首次實現了單季度全面盈利,調整后凈利潤及美國會計準則下的凈利潤分別為4.5億元、8900萬元。

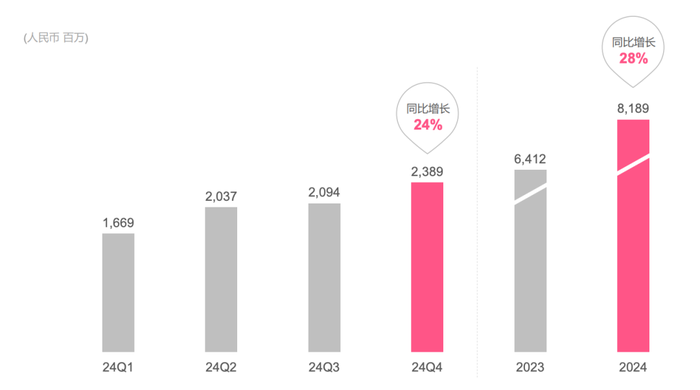

從B站的三大業務(移動游戲、廣告、增值)來看,廣告業務的增速最為顯著。2024年第四季度,B站的廣告收入達到23.89億元,同比增長24%;全年廣告收入更是高達81.89億元,同比增速達到28%,這一增速放在行業中也處于較高水平。

B站2024年各季度廣告收入,圖源:B站投資者關系

B站表示其廣告收入增長的原因主要在于兩點:

一是差異化的用戶群體。2024年B站的平均用戶年齡為25歲,這使得平臺被廣告主認為是觸達年輕一代消費者的必選項。比如2024年像kimi、豆包等AI大模型應用扎堆在B站做投放,核心目標就是吸引年輕用戶。

二是商業化策略持續改進。2024年B站通過應用AI技術優化應用產品,吸引了更多不同行業的廣告預算,使得廣告商數量同比增長超過30%;四季度超過65%的原生廣告商會購買內容推廣產品,而2023年同期這一比例為50%。此外,B站針對電商領域堅持的“大開環”策略,加強了與電商平臺的合作,也因此獲益頗多。

從快手和B站在廣告業務上的具體布局能看出,內容型廣告的競爭進入到了一個用技術、產品去做效率驅動的階段。通過算法優化、AI素材生成等技術基建,信息流廣告的優勢還會進一步凸顯,并影響廣告主的預算分配優先級。

03 騰訊、美團、小米各有優勢,發揮穩定

除了電商廣告與信息流廣告持續展現強者恒強態勢,還有幾個大廠各憑其特點優勢,使其廣告業務發展展現出了一定韌性。

騰訊是一個典型樣本。2023年,騰訊的廣告收入首次突破千億大關,達到1014.82億元,同比增長22.67%;2024年,其廣告收入進一步攀升至1213.74億元,同比增長19.60%,排位穩居第三。單看四季度,其廣告收入為350.04億元,17.12%的同比增速與前兩季度幾乎一致。

圖源:騰訊財報

騰訊將支撐這一成績的核心,總結為兩方面:

一是微信生態的商業勢能持續釋放。騰訊在財報中提到,廣告主對于視頻號、小程序以及微信搜一搜的廣告有較強需求,四季度大多數重點行業的廣告投放均有所增長,其中游戲、電商、教育及互聯網服務行業的廣告投放顯著增加。

二是AI技術的持續滲透。2024年6月,騰訊廣告發布新廣告投放(3.0)系統,從底層邏輯上對廣告系統進行全面升級。財報中提到,騰訊通過優化廣告排序系統并進一步應用大語言模型能力,升級廣告技術平臺,提升了點擊率及廣告主投放。騰訊首席戰略官詹姆斯·米歇爾在財報電話會上也表示,AI技術為廣告商帶來了比以往更好的投資回報率,也優于其他渠道所能提供的回報率,這是騰訊廣告增速能跑贏行業平均水平的關鍵。

圖源:騰訊廣告

除了騰訊,發揮較為穩定的還有美團。

美團2024年廣告收入達492.41億元,同比增長21.54%;四季度的廣告收入為129.51億元,同比增長17.91%,拉長時間周期看,2024年已有連續三個季度的增速都穩定在17%-20%區間。

圖源:美團投資者關系

平穩發揮的背后,是美團在其核心業務與新業務中都嵌入了相當多元的營銷產品,并且還深入其中為商家提供了更多服務方案,逐漸形成了一個“交易需求激發廣告預算-營銷工具提升經營效率-效果反哺投放意愿”的增強回路。

比如外賣業務有“拼好飯”、“神搶手”等營銷活動,美團對參與活動的商家都有選品、補貼、流量方面的扶持政策。針對到店業務,美團有特價團購、直播及主題營銷活動,并且為商家定制了很多營銷工具,還簡化了中小商家的入駐流程,用更輕量化的工具幫商家做運營。

還有酒旅業務,美團既推進低線市場和低星酒店的布局,也在做“酒店+X”的套餐,整合酒旅資源;還有“神會員”,可以為酒店商家帶來更精準的流量;針對高星酒店,美團還會有會員互通和聯合營銷等方面的合作。如此一套組合拳,就能將商家的廣告預算留存率維持在高位。

此外,值得關注的是,此前很少會特別提到廣告業務的小米,也印證了其作為硬件入口的商業化潛力。

2024年,小米的廣告收入為492.41億元、同比增長21.54%;四季度的廣告收入為71億元,同比增速為17.91%,整體來看多個季度的增速一直能夠穩定在雙位數水平。

小米的財報電話會上也特別闡述了其包含廣告業務在內的互聯網收入,能夠創下新高背后的幾大驅動因素。

首先存量用戶持續增長是關鍵一環。小米推動智能手機產品向高端化方向突破,以及不斷在智能產品領域進行多樣化創新,都有效激活了龐大的存量市場。

其次,小米強調了高端機型在整體銷量中占比的提升,這一變化直接帶動了預裝廣告單價的上漲,從而增加了廣告收入。此外小米在海外市場上的快速增長,也提升了廣告溢價能力。

圖源:小米財報

總結以上能看出,大廠們做廣告業務的思路,都已從短期流量變現,轉向了長期生態構建。這種生態化改造的本質,其實是將廣告系統從"流量管道"升級為了"價值孵化器",通過提升用戶生命周期價值來對沖存量競爭里所有玩家都要面對的成本壓力。

而主動權會始終在廣告主手中,這使得平臺的競爭維度已從單純的流量規模轉向綜合服務能力。這種能力體系包了多個維度,如具備AI技術壁壘、有更強的生態協同能力優勢、以及在垂直領域里有強控制力等。同時具備三重能力優勢的平臺,后續在廣告業務收入上會更顯現出"馬太效應"。