文 | 子彈財經 邢莉

編輯 | 蛋總

近日,全國首家“A+H”上市城商行——鄭州銀行發布了2024年度業績報告。

年報顯示,鄭州銀行盈利能力有所提升,營收下滑困境未解。2024年該行實現歸母凈利潤18.76億元(人民幣,下同),同比增長1.39%。但營業收入128.77億元,同比下降5.78%。

鄭州銀行于1996年11月成立,2015年12月成功在香港聯交所上市,此后又于2018年9月在深交所上市,是河南省首家A股上市銀行。

雖然在資本市場上頭銜不少,但自2019年后該行連續四年未進行現金分紅,被部分投資者戲稱為城商行“鐵公雞”。

在此次年報中,鄭州銀行重啟分紅計劃,2024年度現金分紅總額為1.82億元。此外,自開年以來鄭州銀行高管團隊的大調整,也引發業界關注。

01 時隔四年,重啟分紅

鄭州銀行年報顯示,截至2024年末,該行資產總額為6763.65億元,較上年末增長7.24%。

存款總額首次突破4000億元大關,達4045.38億元,較上年末增長12.07%;貸款總額3876.90億元,較上年末增長7.51%。

年報顯示,2024年鄭州銀行實現歸母凈利潤18.76億元,同比增長1.39%,扭轉近兩年盈利下滑態勢。2022年、2023年,鄭州銀行分別實現歸母凈利潤24.22億元、18.50億元,同比下滑27.92%、23.62%。

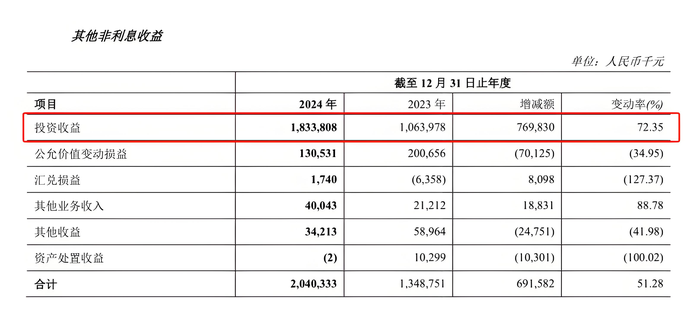

此外,該行的非利息收入增長幅度較大。2024年,鄭州銀行實現非利息收入25.13億元,同比增加了5.85億元,同比增幅為30.34%。主要為除手續費和傭金收入外的其他非利息收益增加所致——該項收入為20.40億元,較上年同期增加6.92億元,增幅51.28%。

其中,投資收益大幅增加。該行2024年實現投資收益18.34億元,同比增長7.70億元,增幅為72.35%,主要是由于以公允價值計量且其變動計入其他綜合收益的金融資產凈損益增加所致。

圖 / 鄭州銀行2024年業績報告

從支出項來看,計提信用減值損失的減少對于凈利的增長也有所助力。

2024年,該行計提信用減值損失為71.83億元,同比下降8.92億元,降幅為11.04%。其中,降幅最大的為發放貸款及墊款減值損失,較去年同期下降7.54億元,降幅為12.80%。

通常來說,降低信用減值損失釋放利潤并不具備可持續性,投資市場亦有波動性。子彈財經就相關問題求證鄭州銀行方面,截至發稿時間并未得到回復。

此次年報中,鄭州銀行公布的2024年度分紅計劃成為業界關注的焦點。

鄭州銀行上一次分紅要追溯至2019年末,彼時現金分紅為每股0.1元,現金分紅總金額為5.92億元。此后的四年,盡管該行處于盈利狀態,但一直未進行現金分紅。

這也引發了二級市場部分投資者的不滿,戲稱其為城商行“鐵公雞”。

2024年6月,鄭州銀行還因此收到中證中小投資者服務中心的《股東質詢函》,質疑該行連續四年盈利但未進行現金分紅。對此,鄭州銀行回應稱,未分紅是出于盈利能力持續承壓、增強風險抵御能力、緩解資本補充壓力。

鄭州銀行在年報中的2024年度利潤分配預案中明確表示,2024年度現金分紅總額為1.82億元,占本年度歸屬于股東凈利潤的比例為9.69%,擬向權益分派股權登記日登記在冊的普通股股東每10股派發現金紅利0.2元(含稅)。該利潤分配預案將提請股東大會批準。

事實上,不到2億的總分紅金額,在高分紅的銀行業中并不高。

鄭州銀行在財報中解釋稱,受息差收窄等因素影響,該行營收水平受到一定影響;留存未分配利潤將有利于該行進一步增強風險抵御能力;留存的未分配利潤將用作核心一級資本的補充,提升資本充足水平。

02 營收下降5.78%,房地產不良承壓

從鄭州銀行2024年年報數據來看,營收下滑困境待解。

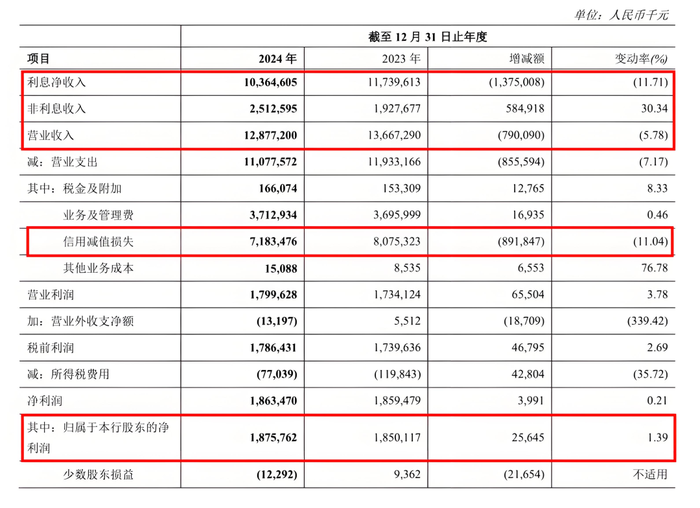

2024年該行實現營業收入128.77億元,同比下降了5.78%。歷年年報顯示,鄭州銀行營業收入已連降兩年,2023年實現營業收入136.67億元,同比下降9.50%。

圖 / 鄭州銀行2024年業績報告

利息凈收入在鄭州銀行營業收入中占據著重要地位,占比達到80.49%。

但2024年該行利息凈收入為103.65億元,同比下降11.71%。其中,業務規模調整導致利息凈收入增加10.43億元,收益率或成本率變動導致利息凈收入減少24.18億元。

報告期內,該行凈利差1.63%,較上年同比下降0.37個百分點,凈利息收益率1.72%,較上年同比下降0.36個百分點。鄭州銀行在年報中解釋稱,凈利差及凈利息收益率下降的主要原因是本行積極響應國家政策,讓利實體經濟及LPR重定價等因素影響。

資產質量方面,截至2024年末,鄭州銀行撥備覆蓋率為182.99%,較去年末增加了8.12個百分點。不良貸款率為1.79%,較去年末下降了0.08個百分點。

但從貸款余額來看,鄭州銀行資產質量仍存壓力。

截至2024年末,該行不良貸款余額69.23億元,較上年末增加了1.66億元。其中,公司貸款總額55.04億元,較上年末增加1.95億元。

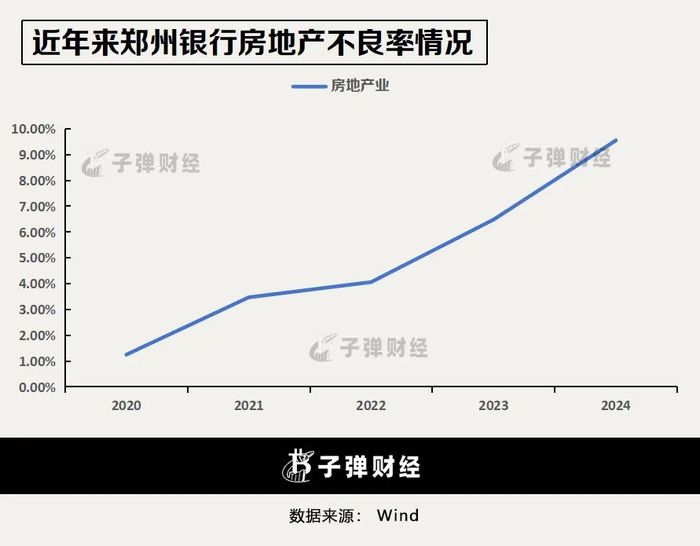

分行業來看,鄭州銀行公司貸款的不良貸款主要集中在房地產業、批發和零售業及租賃和商務服務業,不良貸款率分別為9.55%、2.43%、1.06%。

尤其是在房地產領域,截至2024年末該行房地產業不良貸款率,較上年末上升3.07個百分點。不良貸款余額21.23億元,較上年末增長2.32億元。

拉長時間線來看,近年來鄭州銀行房地產不良持續攀升。2020年該行不良貸款率僅1.25%,不良貸款余額為3.82億元。四年間,房地產不良率增長8.3個百分點,不良貸款余額增長17.41億元。

03 高層“大換血”持續,董高監薪酬縮水

除業績、資產質量之外,鄭州銀行高層震蕩引發行業關注。

2024年11月,河南省紀委監委網站發布的通報顯示,因非法發放貸款等違法違規行為,鄭州銀行原董事長王天宇被“雙開”。

王天宇曾長期任職于鄭州銀行,并曾任該行董事長長達12年時間。2023年3月,王天宇辭去執行董事、董事長等職務,而他的原本任期要至2024年6月屆滿。

王天宇離任后,行長趙飛代為履行董事長職責。2023年7月,監管核準趙飛鄭州銀行董事長的任職資格。

趙飛出任董事長之后,該行行長一職仍空缺。2024年11月,郵儲銀行女將李紅“空降”,成為鄭州銀行新任行長,負責主持該行經營管理全面工作。

李紅是一位70后。履歷顯示,她生于1970年,曾在郵儲銀行北京分行任職超16年。曾任計劃財務部總經理、高級業務經理、黨委委員、副行長、工會主席等職務,曾分管公司業務板塊、金融同業板塊、風險管理、授信審批、法律合規、運營管理、計財資負、辦公室等前中后臺主要工作。

2025年1月,鄭州銀行公告稱,監管核準了李紅鄭州銀行董事、行長的任職資格。

進入2025年鄭州銀行高層大變陣仍在持續。

1月24日,傅春喬因工作原因辭去該行副行長職務;李紅(與新任行長李紅同名)因工作原因辭去該行行長助理職務;2月13日,劉久慶辭去行長助理職務。

3月27日,郭志彬因身體原因辭去該行副行長職務;3月28日,孫海剛因工作調整辭去該行副行長職務;李磊因工作調整辭去該行行長助理職務。

與此同時,鄭州銀行也迎來2位新高管。3月28日,鄭州銀行公告稱,同意聘任高瑞為行長助理。2月12日,鄭州銀行同意聘任潘峰為該行首席風險官。二人任職資格均待監管核準。

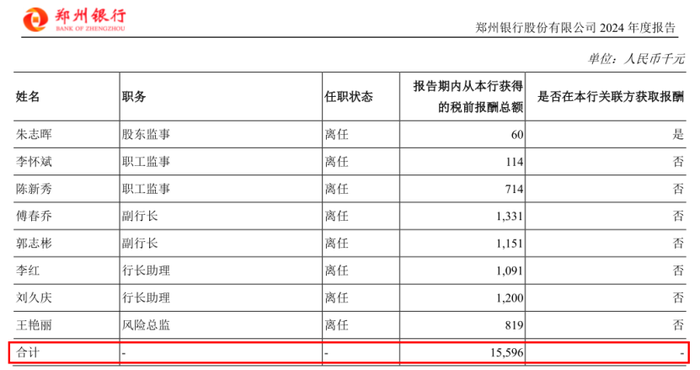

此外,值得關注的是,鄭州銀行高管薪酬一直處于行業較高水平。2024年初,鄭州銀行管理層宣布高管薪酬壓降計劃。根據計劃,自2024年起高管薪酬將分兩年每年壓降10%,以優化薪酬分配結構,提高基層員工的薪酬水平。

年報顯示,2024年,鄭州銀行董高監稅前報酬總額1559.6萬元,較2023年2103.5萬元縮水543.9萬元,同比下降25.86%。2021年、2022年,分別為2586.19萬元、2561.66萬元。

圖 / 鄭州銀行2024年業績報告

子彈財經還注意到,鄭州銀行開年“海選”多名公司高管。

1月7日,鄭州銀行發布三起面向社會公開招聘信息,計劃公開招聘總行公司條線總經理(副總經理)3名、總行資產負債管理部總經理(副總經理)2名,以及分支行行長(副行長)2名(地市分行、一級管理行)。

其中,總行公司條線總經理(副總經理)崗位涉及公司業務部、科創金融事業部、金融市場部機構業務部、交易銀行部、投資銀行部等多個部門。招聘要求中多次提及應聘者需要有在大行或頭部城商行任職經歷以及崗位相關專業要求。

鄭州銀行在年報中稱,將加快推進組織架構、管理機制和制度流程重塑,深化推進扁平化管理,進一步提升內部運營管理水平。通過實施“人才自薦”“競聘上崗”等舉措,持續建強干部隊伍,充分釋放發展活力。

從目前情況來看,鄭州銀行高層人事大調整或將持續一段時間。

整體來看,經歷了四年的沉寂,鄭州銀行重新開啟分紅模式,這一舉措有利于提升投資者信心、改善市場形象。但頻繁的人事變動或將給業務的穩定性帶來一定挑戰。

未來,鄭州銀行能否在新領導班子的帶領下,扭轉營收困境、改善房產不良?子彈財經將持續關注。