文丨直通IPO 邵延港

行業越火,廠商越卷,“儲能第一股”就越被動。

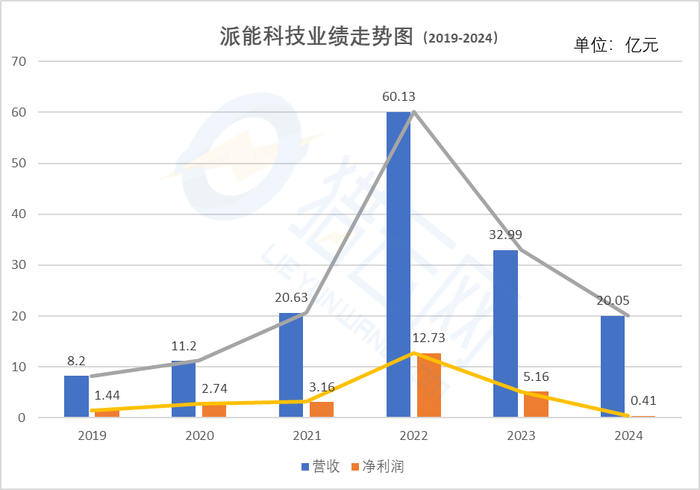

近日,儲能出海龍頭派能科技發布2024年年報,公司營業收入為20.05億元,同比下降39.2%;歸母凈利潤為4111萬元,同比下降92.0%;扣非凈利潤甚至轉為虧損。這已經是派能科技業績連續第二年下滑,從2022年的60億降至如今的20億。

對于主攻儲能出海的派能科技來說,業績難看的原因,一是全球經濟形勢復雜多變,二是行業競爭格局加劇。

派能科技受益于海外戶用儲能市場的紅利,業績逐漸起飛。但從2023年開始,過于樂觀的派能科技遭遇海外市場需求的低落。2024年,派能科技在海外市場依舊沒有起色,甚至在國內儲能市場面對低價競爭,還要應對其他廠商的圍剿。

2022年,是派能科技上市以來的高光時刻,業績猛漲,市值一度突破700億。但那種“躺贏”的時候已經一去不復返了。如今的派能科技,還在危機之中,轉型遇阻,高層變動,股東套現離場……

“儲能第一股”業績崩塌

在如今的市場排名中,派能科技的影響力早已大不如前。

據SNE Research的統計數據,2024年全球儲能電池出貨量達到301GWh,同比增長約62.4%。寧德時代、億緯鋰能、廈門海辰、比亞迪分列前四名,而派能科技并未出現在前十名中。

而派能科技誕生在儲能賽道風口之前,曾是行業龍頭。派能科技原名中興派能,成立于2009年,其母公司中興新是中興系的投資控股平臺,派能科技正是中興在新能源領域重要籌碼。

創立之時,國內鋰電市場方興未艾,但眾多鋰電廠商將重心放在動力電池領域,為了不在動力電池市場的激烈競爭中淪為炮灰。派能科技將主要精力放在了動力以外的市場,依靠中興在通信領域的地位,率先切入通信儲能鋰電市場,并迅速成為這一領域領跑者。

如今,派能科技專注于磷酸鐵鋰電芯、模組、電池管理系統、儲能系統集成的研發、生產和銷售,這種垂直整合產業鏈的模式,國內少有。公司主要產品包括儲能電池系統及電芯,可廣泛應用于家庭、工商業、電網、通信基站、車載儲能、移動儲能等領域。

依靠前期布局,派能科技迅速在市場站穩腳跟。2019年,即成立的第十年,派能科技營收8.2億,力壓寧德時代相關業務。其儲能電池出貨量占據全球12.2%的份額,在家用儲能系統中,排名全球第三。

2020年底,派能科技作為“儲能第一股”正式在科創板掛牌,成功募資21.68億元。

不過,派能科技是一家主要依靠海外市場成長起來的企業。

派能科技此前一直聚焦于海外戶用儲能市場,產品主要出口海外,遠銷歐洲、南非、東南亞、北美和澳洲等境外市場,在上市前,其來自海外市場的營收占比達到8成左右。2024年,派能科技境外主營業務收入為18.62億元,同比減少39.69%,但占主營業務收入的比例甚至達到93.79%。

2022年,是轉折的開始。

這一年,被稱為戶用儲能爆發元年,俄烏沖突導致歐洲能源危機推動戶用儲能需求大增,這一年,派能科技營收達到60.13億元,同比增長近兩倍,凈利潤也達到了12.73億元的歷史巔峰。在S&P Global Commodity Insights發布的數據中,派能科技在全球戶用儲能系統出貨量榜單中,成功登頂。

也是在這一年,派能科技市值突破700億元,資本市場上風光無限。

但國際市場的偶發性需求并不長久,并且同行的迅速介入,也將派能科技“打回原型”。

2023年,派能科技實現營業收入32.99億元,同比下降45.13%,實現歸母凈利潤5.16億元,同比下降59.49%。在2023年的后兩個季度,派能科技的歸母凈利潤轉為虧損。

來源:獵云網

2024年,派能科技延續下降趨勢,營業收入為20.05億元,同比下降39.24%;歸母凈利潤為4111萬元,同比下降92.0%;扣非凈利潤為虧損2813.14 萬元,同比減少 106.28%。

在銷售方面,派能科技儲能產品出貨量為1521兆瓦時,同比減少18.90%,疊加價格下降的影響,導致收入大幅下滑。同時,由于國際外匯市場波動,匯兌收益同比下降106.61%,這兩方面共同導致歸屬于上市公司股東的凈利潤下降。

據中關村儲能產業技術聯盟的數據統計,中國作為全球儲能市場增長的核心引擎,2024年新型儲能新增投運 43.7GW/109.8GWh,同比增長+103%/+136%。歐洲地區在家庭儲能和用戶側儲能領域繼續保持領先,但部分歐洲國家仍受到庫存壓力以及政策變動的影響,市場需求增速放緩。

值得注意的是,在營收連續下滑,業績承壓之時,此次年報發布后,派能科技還擬向全體股東每10股派發現金紅利4.50元(含稅),合計擬派發現金紅利1.08億元(含稅),占本年度歸屬于上市公司股東凈利潤的比例為262.03%。此舉也引發投資者爭議。

股東減持,高層變動,派能科技逢多事之秋

截至4月18日前的一個月,派能科技在二級市場的區間跌幅約17%,市值較一年前更是腰斬,如今的市值僅剩下91億,距2022年的超700億元的巔峰,相去甚遠。

今年3月27日,派能科技持股11.3396%的第三大股東融科創投,宣布因自身資金周轉需求,擬通過集中競價方式及大宗交易方式減持公司股份數量合計不超過7360776股,減持比例不超過公司總股本的3%。按照當日收盤價,該股東此次套現約7億元。

值得注意的是,早在兩年前,派能科技股東融通資本因超比例減持,被上海證監局采取出具警示函的監督管理措施。據悉,融通資本在2022年上半年,累計減持派能科技5.08%的股份,套現近20億元,而彼時,正處于派能科技股價高位時期。

其實,派能科技的遭遇不止于此。近一年來,派能科技發生多次高層領導變動。

今年3月15日,派能科技發布公告稱,公司副總裁、核心技術人員施璐遞交辭職報告,公司副總裁馮朝暉也向董事會提交了辭任報告。此外,作為管理層,施璐和馮朝暉均直接持有派能科技27300股股份,并均通過員工持股平臺間接持有派能科技股份。

而在上述高管職位變動前的半個月,派能科技宣布新增認定公司元老蔡雪峰為公司核心技術人員,同時聘任其為公司副總裁。

相較于副總裁的職位變動,去年5月份的董事長被留置事件更讓人費解。

據悉,2024年月19日,派能科技公告稱,收到控股股東中興新通訊通知,中興新通訊

及派能科技董事長韋在勝被立案調查、留置。三個月后,派能科技稱,因韋在勝暫時無法正常履行有關職責,董事會推舉董事翟衛東代為履行董事長職責。又三個月后,韋在勝的的留置措施被解除,并恢復職位。

此外,受到儲能市場需求增長放緩影響,2024年10月25日,派能科技宣布,原計劃2025年4月投產的總投資50億元的儲能電池研發制造基地項目,將延期一年建成。

面對業績過山車式的變化,派能科技也曾出招干預,但轉型之路漫漫,第二增長曲線仍未建立。

轉型路漫漫

當海外市場風險影響經營穩定時,國內市場無疑是一片對抗風險的蓄水池。但在國內鋰電和儲能市場的修羅地,派能科技的這招“回馬槍”并不好打。

在戶儲市場,派能科技不再局限于歐洲等高端市場的覆蓋,也向東南亞、南非等更多全球發展中國家市場開拓。當海外競爭壓力太大時,派能科技已經在尋找國內市場的機會了。

據悉,派能科技在國內主要銷售工商業儲能、大儲產品以及鈉離子電池。

在工商業儲能市場,派能科技根據市場發展特點,通過 EMC(合同能源管理)業務模式開展業務經營。據悉,目前該業務主要在國內市場進行。派能科技在國內的業務也以合同能源管理模式加速國內市場滲透。

派能科技在國內市場打造出全面的工商業儲能產品系列,在國內多個項目成功應用,而且實現規模化市場發貨。但國內業務帶來的營收并不可觀。

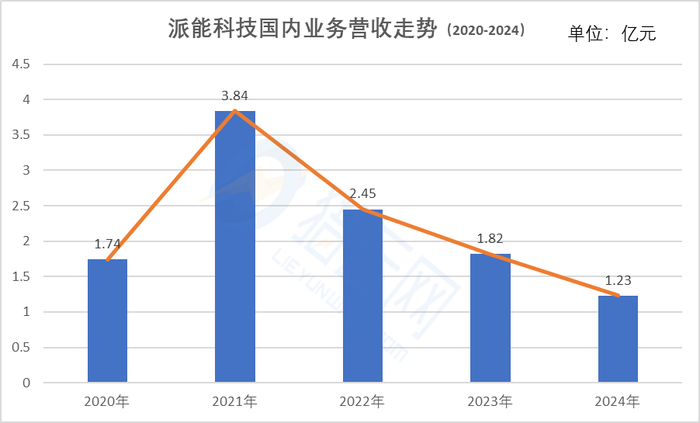

財報顯示,2020年、2021年、2022年、2023年及2024年,派能科技在國內市場的營收分別為1.74億元、3.84億元、2.45億元、1.82億元及1.23億元。

來源:獵云網

值得注意的是,在2022年派能科技巔峰時期,其國內業務營收不增反減,主要是派能科技在產能受限的情況下優先滿足毛利豐厚的境外業務。2023 年被譽為國內工商業儲能元年,但營收依舊在下滑,這或許與派能科技在國內實行的聚焦大客戶的戰略有關。

2024年,派能科技高達93%的海外營收占比,可見其在工商業儲能領域的進展并不順利,也說明派能科技在國內市場的拓展面臨著巨大壓力。

在鋰電池產業內,“馬太效應”已經較為明顯,寧德時代、比亞迪的地位已經難以撼動。國內的鋰電池能市場競爭日趨白熱化,延續已久的價格戰讓派能科技無法貿然插手。而為了在國內市場實現突圍,派能科技只得另辟蹊徑。

2021年,派能科技就開始布局鈉電的開發與應用。2023年,派能科技投資2.2億元建設1GWh鈉離子電池項目;同年,入股鈉電正極材料企業,進一步強化鈉電產業鏈的垂直整合。2024年,派能科技鈉離子電池產品實現規模化交付。

在國內市場,儲能市場的內卷程度極為激烈。據《全球儲能產業白皮書》數據,全行業產能同比激增45%,但需求增速僅18%,而頭部廠商憑借規模優勢,進一步擠壓派能科技的生存空間。

面對近三年來經歷的巨大落差,派能科技 “儲能第一股”名頭受到質疑,而新的增長曲線還在蓄力。在如今的市場格局中,派能科技能夠穩住基本盤,就已經很不容易了,想要翻盤,壓力更大。