文|MedTrend醫趨勢

2025年,Biotech行業整體面臨激烈的競爭與分化。一方面,眾多Biotech企業仍在生存發展邊緣掙扎,實現重大突破的難度有所上升。另一方面,兩家近乎同歲的代表性Biotech——百濟神州與信達生物(分別創立于2010年和2011年),憑借各自獨特的戰略抉擇和發展路徑,都站在盈利門檻之上,成為行業矚目的焦點。

2010年,王曉東與歐雷強創立百濟神州;2011年,俞德超在蘇州成立信達生物。當時中國創新藥行業仍處于起步階段,發展相對緩慢,兩家企業的創立仿佛開啟了命運的新篇章,開始在創新藥領域探索前行。

在創立初期的數年里,兩家公司不約而同地選擇了PD-1靶點作為研發方向,作為創新藥領域的探索者,先后實現了產品的商業化成功。2018年,港交所18A新政發布,信達與百濟幾乎同時叩響上市銅鑼。

然而,看似并行的軌跡下,裂痕正在滋生。

當信達選擇與禮來聯姻,將PD-1海外權益換取生存所需的現金流時,百濟則耗費8億美元,將全新生產基地和臨床研發中心建到新澤西州。

這對曾經的“抗癌兄弟連”,在資本市場漸行漸遠:一個化身精明的本土Biotech,在國內市場攻城略地;一個將之前的BeiGene換成了BeOne Medicines,沖擊全球創新高地。

如今回望,2018年那個飄雪的上市夜,或許早已預示了分野——信達敲鐘時所展示的是裝滿醫保目錄的紅頭文件,而百濟展臺上擺放的,是一張泛黃的馬薩諸塞州地鐵票,那是王曉東當年往返MIT實驗室的車票。

如今百濟市值超3333億元,成為中國版“MNC”;信達達到779億元,打造國產Biotech"頂流"。Biotech造夢的故事,百濟神州與信達實現了,代表了兩種截然不同的路徑。

但世間再無百濟/信達第二,這樣的故事兩人也走過了15年。對于一眾Biotech而言,生存命題,從未如此鋒利。

01、信達向左、百濟朝右

2018年,信達生物頭頂“首個PD-1單抗即將獲批”標簽登陸港交所,百濟神州則帶著"首個美股、港股雙重上市中國藥企"的光環登場。彼時,市場將兩者視為中國創新藥雙子星,卻未察覺兩者戰略底色的根本差異。

信達生物創始人俞德超的職業生涯始于國內生物制藥產業化浪潮,其創辦的信達生物天然帶有"中國式創新"的務實基因——聚焦國內臨床需求,追求快速商業化閉環。

而百濟神州創始人王曉東(美國科學院院士)與歐雷強(生物醫藥連續創業者)的組合,則從一開始就錨定"全球新"(First-in-class)的野心。王曉東實驗室背景賦予百濟對基礎科學的執著,更有對全球頂尖科研體系的路徑依賴。

二者展現了現金流優先與風險溢價的博弈。

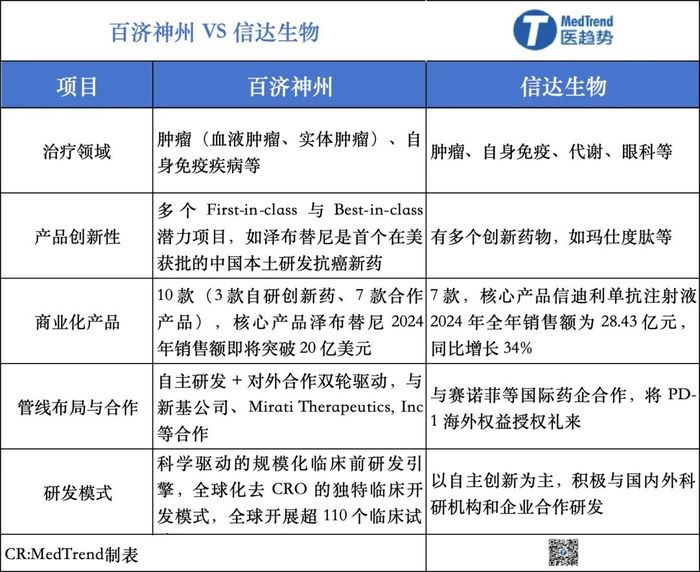

信達更多聚焦中國醫保談判及商業化,搶占國內市場,國際化投入相對保守。目前信達有15款產品獲批,但尚未有產品進入海外市場。從信達將PD-1海外權益授權禮來,本質是選擇"確定性現金流優先",支撐后續管線開發。

百濟并沒有遵循武田、恒瑞那般從一家靠成熟&仿制藥業務起家、再逐漸轉型創新藥企的發展路徑;而是更像再生元、吉利德那般,依托于美國醫療市場滋養出來的biotech。再加上,其一直以來享受著來自中國的創新藥時代紅利和華爾街資本的雙重灌溉,并逐漸淡化自己的地域屬性,強調自己是一家全球化的公司。

從戰略來看,信達生物是緊密圍繞醫療支付體系,通過PD-1醫保談判快速放量,并在醫保控費框架內構建“仿創結合”的管線組合。另外,通過適應癥擴展、授權合作和高價值創新藥布局,實現了商業可持續性。

而百濟則試圖突破中國創新藥的"定價天花板":澤布替尼美國的定價是國內醫保定價的10倍,貼近O藥和K藥定價,這種對標國際巨頭的打法,本質上是對全球創新藥價值分配體系的正面沖擊。

另外,在管理團隊上,信達是高度本土化,決策鏈條緊貼國內政策風向,而百濟構建的則是"中美雙核驅動"架構。

當然,更深層差異在于對中國創新藥未來路徑的認知分野。信達遵循的是"市場換技術"的改良主義:通過國際合作獲取技術溢出,在本土市場完成價值閉環。而百濟選擇的是"技術換市場"的激進路線:從源頭創新突破,直接參與全球規則制定。

這兩種路徑恰似中國產業升級的縮影——如果說走全球化戰略的百濟神州代表著大多數中國創新藥企的理想,那么扎根本土的信達生物體現的更多或許是曲折的現實。

02、資本潮汐下的生存博弈

從戰略分野到資本博弈,這對Biotech雙子星的故事還在資本的浪潮中不斷演繹。

整體而言,作為創新藥領域的龍頭企業,百濟神州的全球化戰略布局使其在市場上具有較高的預期和估值。其成功撬動國際市場,澤布替尼在全球市場的放量,讓投資者看到了其巨大的成長潛力,進而推動市值不斷攀升。他的挑戰是產品管線的下一個重磅炸彈在哪里?

而對于信達生物,其在國內市場的商業化模式較為成功,但在國際市場上的突破相對有限,市場對其未來增長的預期相對較為保守,這也導致其市值與百濟神州存在較大差距。不過,信達生物在醫保談判、產品商業化以及本土創新等方面的優勢,也為其實現市值增長提供了一定的基礎和可能性。

在資本與產業交織的近十年,中國創新藥躋身全球第一梯隊的同時,也經歷了周期起伏的磨煉。對于國產Biotech而言,本質上就是一場關乎生死的博弈。

當極致的投資熱情在短時間內爆發,資本洪流兇猛涌入創新藥賽場,也有越來越多不同領域的Biotech找到了自己的位置,走出了自己的道路。

而這對雙子星則被資本浪潮沖刷得愈發清晰。同樣走過了15年,距離盈利同樣僅一步之遙,但這種差異在研發投入圖譜上尤為刺眼。

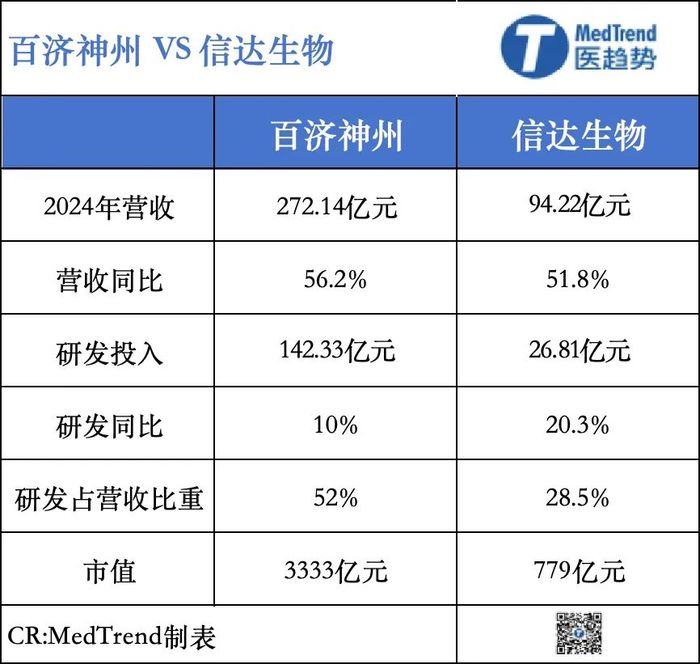

2024年,百濟神州研發投入19.53億美元,同比+9.8%,占營收比例約52%。這種近乎偏執的投入讓百濟短短7年,就燒掉了679億元,開展了超過140項臨床試驗。

而信達研發達到26.8億元,同比增加了兩成,銷售及市場推廣開支約為43.47億元,同樣是大手筆投入。但比起依靠大筆的對外授權收入或依賴某一大單品的商業化放量,信達生物的商業化模式,對于中國Biotech而言無疑更為穩定且持續,也更接近現實。其PD-1在2019年進入醫保后,銷售額從10億飆升至24.9億,印證“以價換量”的成功方程式。

在出海上,信達生物選擇“輕資產”運營,通過其子公司Fortvita來完成出海平臺的構建,最大程度地降低成本與風險。

兩人的差異最直接的體現在市值,百濟神州高達3333億元、信達生物只有779億元,資本市場的耐心也正在分野。這種估值邏輯的撕裂,折射出全球資本對中國創新藥企的認知重構——技術突破的溢價正在碾壓規模擴張的價值。

03、Biotech“造夢”

回過頭來,你會發現:以百濟、信達為代表的Biotech演化,本質上是全球醫藥產業鏈重構與中國醫療體系轉型雙重擠壓下的產物。

信達與百濟的戰略分野,也映射出中國創新藥領域突破的兩種可能解,這是留給后來者的命題。

百濟要做的是試圖將中國Biotech嵌入全球價值鏈頂端。但連百濟神州都不一定能再復制一個自己。這也是為什么,雖然百濟神州給出了一個成功的范本,但是在當下的資本市場環境下,幾乎沒有人能成功復制。

信達的版本似乎更貼合本土Biotech的成長,并試圖證明,在中國特有的“超級買方市場”中,通過醫保談判實現快速放量,再反哺創新投入的模式具有生命力。

但在探索醫療可及性與商業回報的微妙平衡中,信達也走過了15年。

即使如此,在中國創新藥的"黃金時代"與"資本寒冬"交替中,一大批Biotech依舊沿著百濟-信達的戰略光譜展開差異化突圍。

有諸如傳奇生物、諾誠健華,爭當全球化賭局里的孤勇者。也有如君實生物、榮昌生物,醫保深水區的生存玩家。

當然還有一眾Biotech走出屬于自己的道路。所以,在這場生存游戲中,沒有絕對的勝利模板。

正如百濟用10年虧損換來首個"中美歐三地獲批"的BTK抑制劑,信達通過多輪醫保談判構筑商業化護城河,每個造夢者都在尋找技術理想主義與商業現實主義的動態平衡點。

而資本市場逐漸形成的共識是:能同時駕馭"全球創新價值"與"中國支付特色"的Biotech,才可能成為穿越周期的終極贏家。

Biotech“造夢”的故事還在繼續......