文 | 獨角金融 鄭理

作為一家最早進行股改的商業銀行,華夏銀行(600015.SH)曾一度是國內股份行的領頭羊,其一舉一動總是牽動著資本市場的神經。

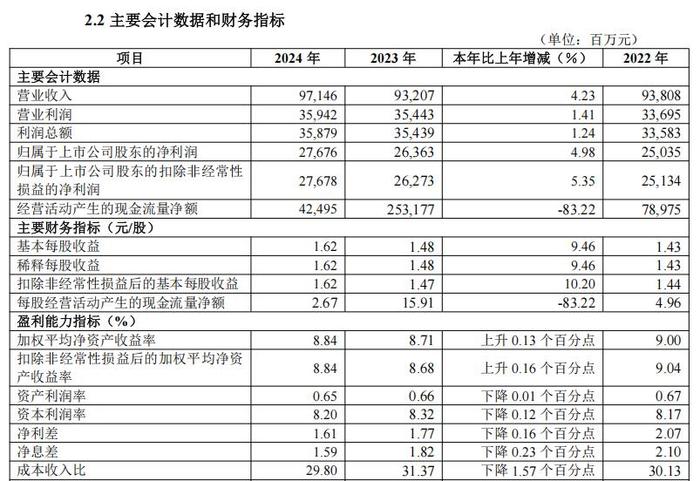

根據2024年度報告,資產規模達4.38萬億元的華夏銀行,告別連續兩年營收下滑、交出了凈利潤持續增長的“成績單”,其中營業收入971.46億元,同比增長4.23%,利息凈收入是銀行占比最高的收入來源,2024年實現收入620.6億元,占營收比重63.89%;凈利潤276.76億元,同比增長5.03%。業績增長的背后需要關注的是,與2023年相比,該行2024年經營活動產生的現金流量凈額42.5億元,同比下滑83%。

1、營收告別負增長,利息凈收入連降4年

資產規模達4.38萬億元的華夏銀行,2024年貸款總額2.37萬億元,存款總額2.15萬億元,分別實現了2.46% 、1.01%的增長。

營業收入告別連續兩年的負增長,增速在A股上市股份行中排名第2。

回顧2021-2023年期間,華夏銀行營收分別為958.7億元、938.08億元,932.07億元,同比增速分別為0.59%、-2.15%、-0.64%。

相比營收,盡管凈利潤增速承壓,但始終保持增長,2021-2023年凈利潤分別為239.03億元、254.9億元以及268.45億元,同比增速分別為10.83%、6.64%以及5.32%。

從營收構成看,利息凈收入620.63億元,同比下降11.89%,占比63.89%;非息凈收入350.83億元,同比增長54.11%,占比36.11%。

該行利息凈收入占比雖高,但持續下滑。2020年-2024年,該項收入分別為819.67億元、796.05億元、742.93億元、704.42億元、620.63億元。

2024年,華夏銀行的利息收入為1464.83億元,同比下降5.87%。這一指標收入下降的主要原因,是利息收入平均收益率下降和業務規模減少。

年報指出,2024年,華夏銀行發放貸款和墊款平均收益率、金融投資平均收益率、存放中央銀行款項平均收益率均有所下降,存放中央銀行款項規模、同業業務規模均有所減少。

從發放貸款和墊款平均收益率情況看,2024年,對公貸款平均余額1.62萬億元,利息收入617.19億元,平均利率3.8%,較2023年的4.19%有所下降;個人貸款平均余額6956.49億元,利息收入400億元,平均利率5.75%,低于2023年的5.98%。

非息凈收入增長,離不開投資收益、公允價值變動收益、匯總收益合計收入243.82億元的助推,與前一年相比暴增93.87%,從而保證了業績的“雙升”。

而投資收益帶來的業績增長,未來是否具有可持續性?華夏銀行行長瞿綱表示,“2025年,有分析認為,債券市場仍將保持低利率環境,降息降準仍是逆周期調節重要工具,我行將繼續積極關注市場變化,擇機配置或把握波段交易,保持投資合理收益。”

通過對24家A股上市銀行的數據顯示,投資收益同比增幅達18.6%。從華夏銀行的投資收益看,遠超A股上市銀行的平均水平。

自2018年華夏銀行的投資收益猛增至40.68億元后,2019年突然滑落到12.3億元。2020年開始又持續上升,2020年-2024年,該行因投資收益產生的收入分別為18.71億元、40.68億元、62.47億元、94.25億元、157億元,增幅分別為51.9%、117%、53.4%、50.87%、66.58%。

從現金流情況看,該行2024年經營活動產生的現金凈流入42.5億元,同比減少83.22%。

圖源:年報

經營活動產生的現金流量凈額,是商業銀行現金流量表中的一個重要科目,由經營活動的現金流入減去經營活動的現金流出計算而來。

經營性現金流的下滑,是否會對銀行短期流動性產生一定壓力?對此,華夏銀行在召開的2024年度業績說明會也進行了解釋,該行稱,現金流量表中的賣出回購金融資產款減少,體現的是年末時點金額的變動,不會對公司經營產生影響。

凈息差是反映銀行盈利能力的關鍵指標。2024年末,華夏銀行凈息差1.59%,比上年的1.82%,下降0.23個百分點。

凈利差下降與資產端受LPR(貸款市場報價利率)下調、信貸有效需求不足等影響,資產收益率持續下降;負債端盡管在存款利率市場化改革下努力控制成本,但仍面臨一定壓力。

而凈息差收窄并不只發生在華夏銀行一家。多家銀行管理層都曾在年報和半年報中透露,凈息差仍會面臨一定下行壓力,但將保持在合理區間。

2025年,華夏銀行將如何應對息差持續下降的壓力?

瞿綱在業績會上給出了答案。他稱,將繼續加大重點領域信貸投放力度、優化資產結構,強化息差管理,將負債成本管理作為穩定息差的重要著力點,穩定息差水平。并且不斷加快渠道、產品建設,豐富業務品種,加強條線協同,提高服務能力,拓展中間業務收入增長點,實現中間業務收入可持續發展。

2、一年內董監高接連“換血”

2024年至今,華夏銀行的高管層變動頻繁。

4月,華夏銀行發布公告稱,宮志強因個人原因,辭去本行獨立董事及董事會專門委員會相關職務。同月,國家金融監督管理總局核準楊偉、劉瑞嘉擔任該行董事的任職資格。

2月份,國家金管局核準楊宏擔任該行首席合規官、劉小莉擔任首席風險官的任職資格獲批。

尤其是2025年1月,擔任董事長、執行董事及董事會專門委員會的董事長李民吉突然辭職,曾在金融圈掀起了不小波瀾。而這距離其連任董事長,僅一個多月的時間。2017年3月,李民吉開始擔任該行黨委書記、董事長。2024年2024年12月13日,華夏銀行再次選舉李民吉,成為第九屆董事會董事長、選舉鄒立賓為副董事長。

3個月后,華夏銀行迎來新董事長。3月17日,楊書劍擔任該行第九屆董事會董事長。在任職資格獲得核準前,由行長瞿綱繼續代為履行董事長職責。

楊書劍來自北京銀行,2025年2月底辭去北京銀行行長一職,隨后華夏銀行官宣其擔任公司執行董事,3月10日又以黨委書記身份出席深度戰略簽約儀式。

目前,華夏銀行形成“一正五副”的高管格局,即行長瞿綱,副行長楊偉、韓建紅、唐一鳴、高波、劉瑞嘉。五位副行長中,除唐一鳴外,其余4人均從華夏銀行內部選拔。

副董事長、董事、行長、副行長、監事會主席、監事也輪番離任。

2024年9月,因原財務負責人王興國到齡退休辭任,副行長楊偉成為財務負責人,并同時聘任首席合規官楊宏、首席風險官劉小莉、首席信息官吳永飛,四人均為行內提拔。

2024年1月13日,華夏銀行公告,關文杰辭去執行董事、行長、董事會專門委員會相關職務;一個月后的2月20日,原監事會主席王明蘭宣布到齡退休,半個月后,職工監事郭鵬接任監事會主席;同年2月23日,華夏銀行公告宣布韓建紅、唐一鳴被聘為副行長;同年3月18日,空缺了兩個月的行長職位迎來了新的人選——瞿綱。

瞿綱近年來也“轉戰”頻繁,2021年至2023年,瞿綱先后在北京金控集團、北京信托任職。

3、不良貸款率創9年新低,地產不良率仍然最高

截至2024年末,華夏銀行不良貸款余額與不良率“雙降”,不良貸款余額379.14億元,同比減少5.91億元,下降1.53%;不良貸款率1.6%,比前一年下降0.07個百分點,不良率創下近9年最低水平。

相比其他股份行,華夏銀行不良貸款率仍有提升空間。2024年末,招商銀行、興業銀行、中信銀行、浦發銀行和恒豐銀行不良貸款率分別為0.95%、1.07%、1.16%、1.36%和1.49%。

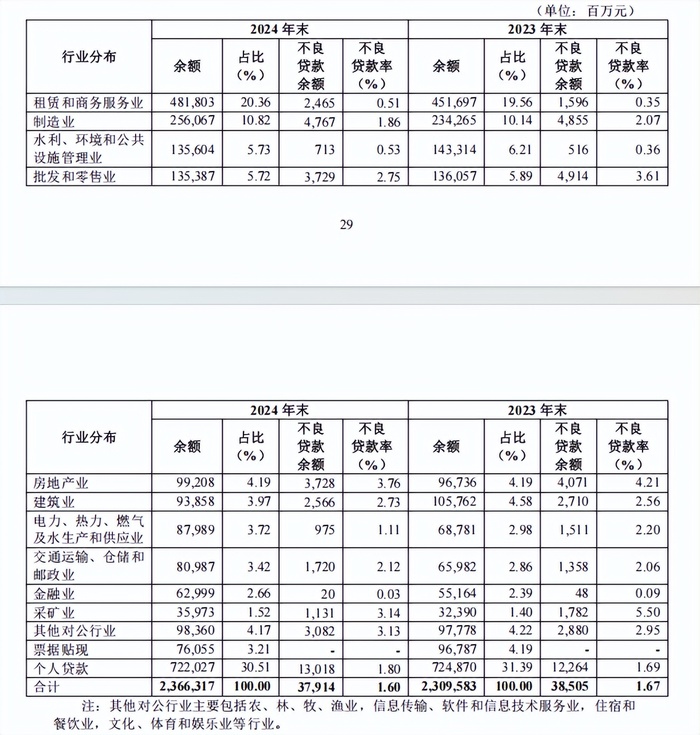

按行業分布,2024年房地產業、采礦業、制造業、批發和零售業的不良貸款率降幅明顯。其中,房地產業不良貸款率3.73%,與所有行業相比,仍然偏高。

2003年9月華夏銀行改制上市,因未足額計提減值準備、未對不良資產進行剝離,加上快速擴張形成的壞賬,導致華夏銀行在很長時間內,都在持續計提貸款損失準備與核銷不良資產。

面對資產質量管控壓力,不少銀行選擇轉讓不良資產包,優化資產結構,華夏銀行也不例外。

2月25日,華夏銀行信用卡中心在銀登網掛出2025年信用卡第一批不良貸款轉讓項目并進行招商,債權本金合計34.13億元,約17萬筆。

2024年末,華夏銀行也多次轉讓不良資產,單筆不良資產本息總額多在百萬元、千萬元級別。

在合規管理上,華夏銀行的“軟肋”也逐漸暴露。

僅2024年一年,華夏銀行因貸款資金被挪用、違規資金回流及貸款"三查"不到位等問題,累計被罰超千萬元。

2025年以來,華夏銀行各地分行已經收到5張罰單,包括深圳分行、蘇州分行、南通分行、朔州分行、連云港分行,貸款業務違規問題較為突出。

其中,1月27日華夏銀行深圳分行因違規開展不良貸款轉讓業務、貸款業務管理不當等違規行為被深圳監管局罰款560萬元。

3月14日,國家金融監督管理總局寧波監管局披露,因存款、貸款及票據業務管理不審慎,華夏銀行寧波分行被罰125萬元,同時三名高管被警告處分。

罰單給銀行聲譽和內控治理埋下隱患。2025年是華夏銀行“五年規劃”收官之年,在新領導班子帶領下,這家股份行的發展思路和戰略航向也更加清晰,接下來如何妥善化解階段性難題,值得期待。