文 | 奇帆商業(yè) 小錢

互聯(lián)網(wǎng)圈好久沒這么熱鬧了。

4月21日這出早晚雙響炮的戲碼,京東美團(tuán)的筆戰(zhàn)檄文硬是把商戰(zhàn)劇本撕成了宮斗連續(xù)劇,兩家公關(guān)小作文大賽進(jìn)入巔峰對決。

京東這邊持續(xù)祖?zhèn)魈茁罚焊吲e道德大旗,先是抨擊“二選一”,再拿出"商戶、騎手、消費者"三件套,直接給對家套上“某平臺”的麻袋就開揍——句句不提美團(tuán),但字字直指美團(tuán),關(guān)于這些指控是否有足夠依據(jù),這些都不重要。

不管事件是否真實,京東只想站在輿論制高點——更能惡心友商。

其實最近互聯(lián)網(wǎng)乃至全面的熱鬧,從2月份京東正式宣布進(jìn)軍外賣就開始了。

2月份,京東外賣以顛覆者的姿態(tài)高調(diào)入場,宣稱要“重塑外賣生態(tài)”,搬出教科書般的三板斧:對商家承諾“全年免傭金”,為騎手繳納五險一金,在消費端一邊打出“品質(zhì)堂食餐廳”的差異化定位,一邊面向全體用戶發(fā)放每日可抽、最高20元的補(bǔ)貼、上線百億補(bǔ)貼“超級爆品”專區(qū)……試圖破局美團(tuán)與餓了么的雙寡頭格局。

不得不說,京東精準(zhǔn)拿捏人心,其高舉“打破平臺霸權(quán)”的輿論大旗引起強(qiáng)烈反響,反映到市場上,京東外賣4月15日的日訂單量數(shù)據(jù)達(dá)到500萬。

畢竟長期以來,中小商家外賣運營成本高、消費者厭倦大數(shù)據(jù)殺熟和“幽靈餐廳”,騎手困于社保缺失與算法壓榨。京東的入場,仿佛為行業(yè)注入一劑強(qiáng)心針。

但,京東外賣真的是為了給廣大消費者和騎手兄弟送福利嗎?答案未必,天下熙攘,皆為利益。

京東CEO 許冉之前在業(yè)績電話會上說,不要單獨去思考即時零售或者外賣業(yè)務(wù),而要結(jié)合京東整體零售業(yè)務(wù)能力和服務(wù)體驗通盤考慮——絲毫不提“高舉高打”補(bǔ)貼的成本。

這背后,互聯(lián)網(wǎng)巨頭心照不宣的“先放血后吸血”法則,早已路人皆知——用短期虧損換市場份額,待用戶形成路徑依賴后自然開始收割。

這一點,十年前外賣四巨頭燒錢補(bǔ)貼最高潮時,消費者或許感知還不那么深。但今天2025年,不少消費者、騎手、商家都了然于胸——天上不會掉餡餅,也沒有純做慈善的企業(yè),現(xiàn)在就主打一個趕緊薅羊毛。

燒錢換市場到路徑依賴盈利

“邁德思客聯(lián)合京東外賣送福利,12.9元三個漢堡”……筆者所在地的某大學(xué)城附近,這家本土快餐品牌的紅色橫幅格外醒目,骨折力度下,近日頻繁看到騎手進(jìn)出取餐。

憑借商家端的“0傭金”入駐、騎手端的“五險一金”社保革命,以及消費端的“百億補(bǔ)貼閃電戰(zhàn)”,京東外賣的崛起速度令人咋舌:截止3月底,僅一個月京東外賣就覆蓋了全國142座城市。

對比美團(tuán)、餓了么用15年時間構(gòu)建的日均5880萬單和2000萬單的帝國,京東以日均5倍增速撕開了外賣市場的鐵幕。

回看京東的發(fā)展歷程,這樣的故事不斷上演。2012年,中國電商賽道曾出現(xiàn)“七雄爭霸”的局面——阿里巴巴、京東商城、蘇寧易購、國美、易迅、當(dāng)當(dāng)網(wǎng)和1號店。

其中,圖書電商當(dāng)當(dāng),3C線下渠道之王蘇寧、國美就是被京東用低價策略逐漸蠶食市場。面對當(dāng)當(dāng),劉強(qiáng)東喊出“零利潤”戰(zhàn)略,并揚言“未來三年要是敢賺一分錢毛利或者五年內(nèi)賺一分錢凈利,我都會把整個部門全部開除。”之后當(dāng)當(dāng)2016年從紐交所私有化退市,2023年1月,當(dāng)當(dāng)官方旗艦店在京東全面上線運營。

這之后,京東更是將圖書當(dāng)做低價、高頻引流的工具,低價策略的勝利背后,是出版行業(yè)的集體失語。2023年618期間,京東圖書全品類銷售額同比增長32%,但多家出版社負(fù)責(zé)人向本報透露:“圖書定價權(quán)已被平臺壟斷,成本擊穿導(dǎo)致行業(yè)利潤薄如刀刃。”一位不愿具名的出版業(yè)高管直言:“我們成了平臺價格戰(zhàn)的‘人質(zhì)’。”

對于家電線下兩大渠道,2012年劉強(qiáng)東高調(diào)宣布“京東大家電三年內(nèi)零毛利”,承諾所有大家電比國美、蘇寧便宜至少10%,并派出5000名價格情報員到線下門店“比價挖客”。

有博主曾回憶:十多年前,在北京買電器,站在國美或蘇寧店里,直接和京東客服對線“線下更便宜”,京東會立馬更低價。現(xiàn)如今,京東成了3C產(chǎn)品的代名詞,而蘇寧、國美則標(biāo)志著一個時代的結(jié)束,查無此名。

然而,當(dāng)競爭硝煙散盡,市場開始為“一家獨大”付出代價。多位消費者反映,京東早年承諾的“永久低價”已悄然消失。2023年雙十一期間,有網(wǎng)友對比發(fā)現(xiàn),部分家電型號在京東平臺價格反超線下渠道。“現(xiàn)在打開京東,首頁推薦的都是高溢價‘旗艦款’,百億補(bǔ)貼成了文字游戲。”一名北京消費者表示。

業(yè)內(nèi)人士分析,京東的崛起路徑折射出中國電商行業(yè)的殘酷法則:資本驅(qū)動的低價競爭清退對手后,平臺必然轉(zhuǎn)向利潤收割。中國電子商務(wù)研究中心主任曹磊指出:“健康的商業(yè)生態(tài)需要多元競爭,當(dāng)市場只剩單一主導(dǎo)者時,消費者和供應(yīng)商都將失去議價能力。”

除了對于消費者,先“補(bǔ)貼”后“收割”之外,京東利用低價補(bǔ)貼拖垮中小企業(yè)的打法對于整個行業(yè)并無好處,《財經(jīng)》雜志執(zhí)行主編馬克就曾說過:“價格戰(zhàn)和長賬期是中國營商環(huán)境里的兩個毒瘤。”

但如今,這樣的邏輯再度復(fù)現(xiàn)在外賣領(lǐng)域——憑借達(dá)達(dá)130萬騎手和“最快9分鐘送達(dá)”的物流優(yōu)勢,以補(bǔ)貼吸引用戶,用“五險一金”爭奪騎手,再以0傭金拉攏商家——外賣生意是一個關(guān)于商家、平臺、騎手、用戶四方之間的復(fù)雜系統(tǒng)而今外賣產(chǎn)業(yè)鏈上的每一環(huán),京東都給到甜頭。

甚至,劉強(qiáng)東在內(nèi)部講話宣稱“京東外賣凈利潤率不得超過5%”。不仔細(xì)查查數(shù)據(jù),看到5%的利潤,誰不驚呼一聲,京東良心企業(yè)、東哥真有情懷。

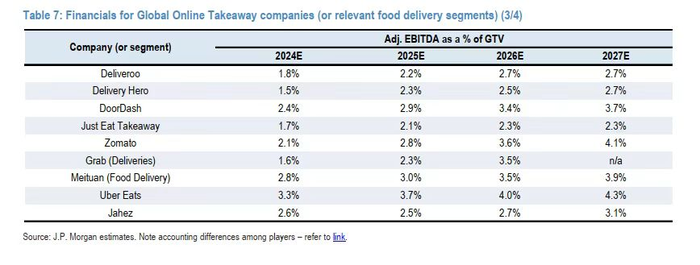

但事實呢?摩根大通發(fā)布的全球在線外賣行業(yè)報告《Global Online Takeaway (2024)》顯示,2024年全球九家主流外賣平臺預(yù)測凈利潤率在1.5%-3.3%之間,算術(shù)平均值為2.2%。

而京東外賣5%的目標(biāo)不僅是美團(tuán)外賣業(yè)務(wù)的1.67倍(美團(tuán)外賣業(yè)務(wù)2023年凈利潤率僅1.1%,2024年調(diào)整后凈利潤率才回升至3%),還讓餓了么17年白干,畢竟餓了么還在虧損中。

由此可見,京東外賣所謂的“顛覆”,或許是資本對更高利潤率的隱秘追逐。

排拆解京東外賣“三板斧”

拋卻“把員工當(dāng)兄弟”的面具,我們先看看京東外賣對外賣產(chǎn)業(yè)鏈的重塑能否實現(xiàn)?或者說現(xiàn)在落實得如何了?

日前,京東CEO 許冉對話36氪指出,外賣行業(yè)大而成熟,但矛盾突出,為此,針對“食品安全隱患、騎手社會保障長期缺位、商家抽傭過高等問題”——京東外賣祭出三板斧,品質(zhì)食堂、五險一金、0傭金,對癥下藥、有的放矢。

然而粗暴高效的措施背后,距離落地似乎距離還很遠(yuǎn)。

日前,《中國市場監(jiān)管報》就發(fā)聲:“品質(zhì)外賣”不能淪為宣傳口號。警惕個別平臺將“三無店鋪”包裝成品質(zhì)外賣,欺騙消費者。

我們還關(guān)注到,在小紅書、公眾號上,不少用戶反饋,京東外賣連商家地址都搞錯了,審核不清楚的情況下,用戶如何相信京東對食品安全的監(jiān)測?

另外,京東外賣在定位上想貼合品質(zhì)化路線,頁面呈現(xiàn)多為知名品牌,但品類結(jié)構(gòu)存在明顯短板:約七成商品集中在咖啡茶飲領(lǐng)域,正餐選擇局限于和府撈面、海底撈等頭部連鎖品牌,而這些或許都不是消費者日常用餐首選——除非平臺發(fā)放大額無門檻補(bǔ)貼。

價格層面雖存在單品優(yōu)惠力度,使用立減券后部分商品較競品更具價格優(yōu)勢,但大牌餐品拉高了整體客單價;配送服務(wù)在高峰時段表現(xiàn)欠佳,超時送達(dá)或壓線送達(dá)的情況時有發(fā)生,用戶體驗存在較大提升空間。

可以說,目前京東外賣仍存在“品質(zhì)-價格-時效”的三角困境。現(xiàn)階段平臺核心吸引力仍集中于“大額補(bǔ)貼”的短期刺激,尚未形成基于商品服務(wù)本身的長期粘性。

再看騎手的社保與補(bǔ)貼——這一點也是京東的常用打法。

2月19日,京東官方宣布自3月1日起將為全職騎手建立五險一金保障體系,同時為兼職騎手提供意外險與健康醫(yī)療險,成為業(yè)內(nèi)首家全面覆蓋騎手社保的平臺。然而光鮮承諾背后,一場更為復(fù)雜的勞資博弈正在上演。

一方面不是所有騎手都有五險一金——當(dāng)前京東體系內(nèi)活躍的130萬騎手,主要源自達(dá)達(dá)秒送(京東已收購達(dá)達(dá))的即時零售業(yè)務(wù),本質(zhì)仍為眾包模式(平臺搶單制兼職配送員),與京東并無直接勞動關(guān)系,這些通過搶單系統(tǒng)獲得收入的靈活就業(yè)者,至今仍需每日自費3元購買基礎(chǔ)意外險。

另一方面,京東“行業(yè)標(biāo)桿”的社保承諾與實際執(zhí)行存在顯著偏差:全職騎手面臨“996”式考核(日均在線12小時,實際接單10小時),拒單即遭8元/次罰款,空置時段仍需“掛時長”維持在線。

尤為關(guān)鍵的是,目前京東外賣“量很少”,成為京東全職騎手,往往意味著要承受更為嚴(yán)苛的時間約束、面臨選單自主性受限以及更長的薪酬結(jié)算周期——當(dāng)騎手選擇眾包兼職的自由與更充裕的現(xiàn)金流時,京東五險一金大禮包的存在似乎意義不大?

商家端的“0傭金”似乎也意義有限。首先,“零傭金”并不代表商家沒成本,傭金之外,還會有商家活動減免、基礎(chǔ)服務(wù)費、距離運費等,而且后面這些才是商家運營成本的大頭。

而且平臺吸引商家入駐初期,0傭金是常見但短暫的打法,誰知道什么時候會漲。

其次,0傭金固然幫商家部分減負(fù),但相比之下,商家更看重訂單量,但目前京東外賣訂單量少得可憐——上海新天地某門店,同一天京東僅 1 單,餓了么 170 單,美團(tuán) 150 單;小紅書大量商家表示,開通一周多了1個訂單也沒有。

最諷刺的是,商家在京東外賣遇到的最大的問題是平臺基建,商品上架、套餐設(shè)置、打印機(jī)不兼容、訂單需要手動刷新等問題,面對一個“半成品”外賣平臺,商家們只有一邊幫平臺內(nèi)測、試圖解決問題,一邊默默在小紅書勸退:“我勸你們放棄入駐京東”。

更值得注意的是,當(dāng)京東外賣再次高舉“價格戰(zhàn)”吸引消費者,這何嘗不是一種內(nèi)卷,價格戰(zhàn)面前,當(dāng)每一環(huán)都在拼,最后壓榨的肯定是商家和騎手。而當(dāng)商家或騎手的利益很難保障時,提供給消費者的服務(wù)和品質(zhì)又將如何保障?

種種來看,京東外賣這場戰(zhàn),真的很難打。那,京東到底圖什么呢?

京東外賣,另有所圖

當(dāng)我們探討京東外賣到底圖什么時,日前,京東CEO許冉在業(yè)績電話會上的發(fā)言或許指明了方向:“不要單獨去思考即時零售或者外賣業(yè)務(wù),而要結(jié)合京東整體零售業(yè)務(wù)能力和服務(wù)體驗通盤考慮”。

即時零售,正是京東外賣真正的意圖。

近幾年,隨著宏觀經(jīng)濟(jì)下調(diào)、電商行業(yè)內(nèi)卷,京東的老本行傳統(tǒng)電商業(yè)務(wù)已經(jīng)進(jìn)入存量時代,而與京東重資本投入的倉庫、快遞業(yè)務(wù)高度相關(guān)的即時零售,卻成為新的消費趨勢。

出差時,忘記帶的洗面奶、剃須刀;大半夜,突然發(fā)燒胃疼需要的藥品;以及女朋友不開心的任何時刻,需要30分鐘到位的道歉奶茶和話術(shù)……即時零售,這個用外賣形式配送各種商品的模式,正加速向全場景、“萬物到家”拓展。

據(jù)商務(wù)部國際貿(mào)易經(jīng)濟(jì)合作研究院發(fā)布的《即時零售行業(yè)發(fā)展報告(2023)》,近年來,即時零售一直保持50%以上的年均增速,預(yù)計2025年市場規(guī)模將達(dá)到1.7萬億元——這一增速是傳統(tǒng)電商的八倍之多,自然成為各巨頭爭相競爭的重點。

同時,對于京東而言,發(fā)展即時零售是主動進(jìn)攻,更是被動防御。

從內(nèi)看,傳統(tǒng)電商增速放緩,京東需通過高頻外賣業(yè)務(wù)提升用戶活躍度。而外賣作為即時零售的關(guān)鍵驅(qū)動力,其“高頻剛需”特性使得平臺能夠有效捕捉用戶的即時消費習(xí)慣及提升需求頻次。不僅可以幫京東完善即時零售版圖,而且高頻外賣如同鉤子,將用戶牢牢錨定在京東生態(tài),為京東增加新的流量入口。

從外看,京東需要防御美團(tuán)閃購對3C、生鮮品類的侵蝕,如小米上千家門店接入美團(tuán)外賣,而且美團(tuán)閃購平臺的供給還在不斷豐富,尤其是家居百貨、差旅用品、辦公用品等日常高頻消費品類,用戶對此類需求的即時性要求更高,這在很大程度上對京東等傳統(tǒng)電商的業(yè)務(wù)形成了挑戰(zhàn)。

其實,近幾年京東一直在大力布局發(fā)展即時零售,尋求自己的第二增長曲線。

2023年初,京東第N次發(fā)力線上買菜——從自營京東生鮮、京東七鮮,到投資社區(qū)團(tuán)購開創(chuàng)者“興盛優(yōu)選”、自營社區(qū)團(tuán)購“京喜拼拼”等,盡管多次嘗試線上生鮮都沒什么聲量,但京東一路伴隨線上買菜行業(yè)的發(fā)展。

原因很簡單:民以食為天,與消費者高頻、緊密相連的生鮮賽道是即時零售版圖上不可或缺的一環(huán)。

去年開始,京東在即時零售領(lǐng)域更是動作頻頻。

5月,京東整合“小時達(dá)”“京東到家”等品牌,升級推出“京東秒送”,該服務(wù)已覆蓋全國2300多個縣區(qū)市,合作門店超50萬家,商品品類齊全,最快9分鐘送達(dá)。

下半年,京東自營的七鮮超市加速布局即時零售,完成前置倉融合,以低價策略搶占市場,在京津地區(qū)加快開“倉店”。

京東還增持達(dá)達(dá)股份,整合其運力,強(qiáng)化外賣和即時零售配送能力。年底,京東秒送頻道還上線了奶茶、輕食等少數(shù)品類,進(jìn)行外賣試水。

直到今年,正式進(jìn)軍外賣業(yè)務(wù)。高舉高打之下,成績初步顯現(xiàn):據(jù)京東公布的信息,京東品質(zhì)外賣訂單量將超過500萬單,京東的自營秒送也已接入超過10萬家京東品牌線下店,幾乎覆蓋所有品類。

此時一個關(guān)鍵問題是,落地不佳、已經(jīng)受到爭議的“三板斧”能否撐起京東外賣?以及前期補(bǔ)貼過后,如何持續(xù)留住用戶并形成用戶黏性……畢竟先做好外賣,這才是劉強(qiáng)東“即時零售”大局的第一步。