文 | 創業最前線 星空

編輯 | 蛋總

北交所自開市以來,一直是中小企業邁向資本市場的重要跳板,承載著無數企業的上市夢。

今年4月,來自河南安陽的岷山環能高科股份公司(以下簡稱“岷山環能”)在北交所成功過會,意味著其沖刺北交所IPO的進程更進了一步。

不過,這家循環經濟生態企業目前仍面臨重重隱憂——實控人背負對賭協議、研發團隊“瘦身”、監管的犀利追問,以及高懸的環保安全隱患,也讓這場IPO之旅存在不確定性。

01 何秋安創業30余載,面臨上市對賭

公開信息顯示,岷山環能是一家集原生資源清潔生產、再生資源回收利用、高新材料制造為一體的資源生產和資源綜合利用企業。

岷山環能通過冶煉、回收、精制等工藝,對原生礦粉及廢舊鉛酸蓄電池等再生城市礦山資源進行熔煉及深加工提純,主要產品包括鉛錠、銀錠、非標金錠、鋅錠、銅產品、工業硫酸、精制酸等工業基礎原料。

岷山環能的創始人是何秋安,據中國有色金屬雜志報道,何秋安早年當過電工、機修工、在安陽農村承包過果園、做過醫藥生意……直到1992年,何秋安貸款50萬元,在村里成立了一個土法煉鉛的企業,開始了他在工業領域的創業歷程。

2008年,全球金融危機時,何秋安的岷山環能也面臨著外部環境的嚴峻考驗,當時銀行抽貸,各行業脫實向虛,實體企業舉步維艱。何秋安為了應對危機,穩定軍心,甚至曾在員工回饋會現場單膝向員工下跪。

2010年,岷山環能與中國恩菲工程技術有限共同研發了液態鉛渣熔融還原技術,實現了第三代鉛冶煉工藝,也讓岷山環能在技術上擺脫了落后的狀況。

經過30多年的創業,何秋安將岷山環能做到了年營收近30億元,旗下控股子公司10家,重要參股企業4家。

2020年,岷山環能提出上市目標,同年7月,公司曾嘗試與深交所上市公司冀凱股份合作借殼上市,但由于冀凱股份在盡調時發現岷山環能存在資產的不確定性和或有風險無法確定并判斷,最終選擇終止了這次重大資產重組事項。

2022年5月,何秋安帶領岷山環能向全國中小企業股份轉讓系統提交創新層掛牌申請,并于同年9月15日正式掛牌交易。2023年12月,岷山環能又進一步向北交所遞交上市招股書,開啟IPO之路。

最新的上市招股書顯示,截至上市前,何秋安直接持有公司7292.74萬股股份,直接持股比例為36.73%,為控股股東。此外,他的妻子王愛云直接持股7.16%;其子何占源直接持股0.61%,他還通過持有永安合伙54.38%的出資份額間接持有公司7.58%的股份。

何秋安、王愛云和何占源三人合計控制公司股東大會表決權的比例為59.61%,為公司的實際控制人。

「創業最前線」注意到,公司實控人曾對第三方債務提供連帶責任擔保風險,2024年12月,為了解決相關擔保風險,實控人曾向他人借款合計2705萬元,用于代償雷天紡織和耀元實業欠安陽商都農商行的本息。

因以上情況,岷山環能的實控人負有的本金1040萬元債務和本金1665萬元債務將分別于2027年12月和2028年12月到期。

盡管以上擔保屬于實控人個人的問題,與公司無關,但若未來公司實控人還款存在壓力,其持有的岷山環能的部分股權或面臨一定主動或被動減持的風險。

此外,根據過往投資協議的約定,實控人也面臨上市對賭股份回購風險。

若岷山環能此次上市審核未獲通過或者通過后上市發行失敗,實控人有義務購買安陽經開產投等共計22名投資人(目前共計持有公司9.46%股權)持有的公司股份,購買價格為其此前向公司增資的入股價格并加付約定利息。

對賭協議高懸,也成為岷山環能實控人盡力推動公司上市的動力之一。

02 2024年增利不增收,沖刺IPO期內技術人員大幅減少

從經營數據看,岷山環能的業績并不穩定,2024年曾出現增利不增收的情況。

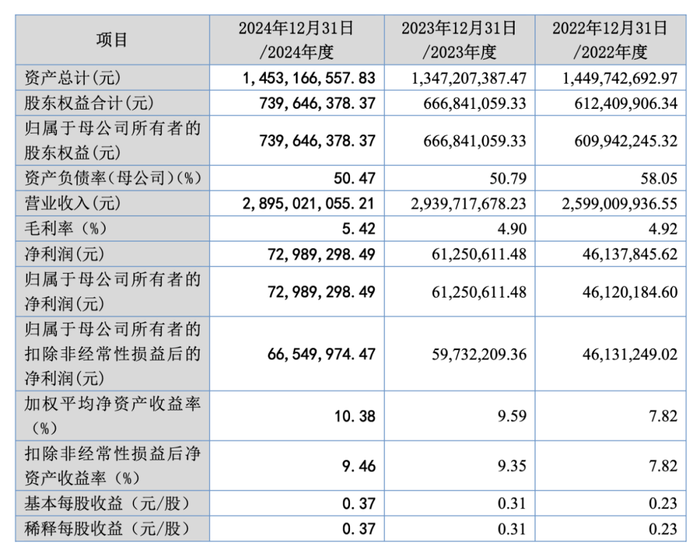

招股書顯示,2022年、2023年和2024年(以下簡稱“報告期內”),岷山環能實現營收25.99億元、29.4億元和28.95億元,2024年營收同比微降1.5%。

報告期內,公司的毛利率分別為4.92%、4.9%和5.42%;凈利潤分別為4613.78萬元、6125.06萬元和7298.93萬元;歸屬于母公司所有者的扣非凈利潤分別為4613.12萬元、5973.22萬元、6655萬元。

2025年第一季度,公司預測業績又出現明顯上漲,預計實現營收7.9億元至8.1億元,較上年同期增長23.19%至26.31%。歸屬于母公司所有者的凈利潤較上年同期增長17.46%-35.53%;歸屬于母公司所有者的扣非凈利潤較上年同期增長35.58%-60.23%。

岷山環能表示,2025年1-3月上述指標較上年同期增長,主要是2025年1-3月公司產品產銷量同比增長等因素導致。

值得一提的是,何秋安在2022年提出“上市三年,超百億元”的口號,不過從招股書披露的信息看,2022年至2024年,岷山環能的總營收為84.34億元,并未達到百億,更不用說單年度實現百億營收了。

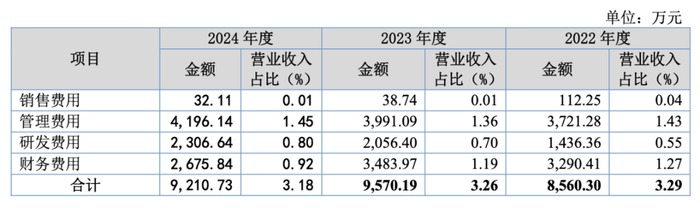

報告期內,岷山環能的銷售費用分別為112.25萬元、38.74萬元、32.11萬元,占總營收的比例分別為0.04%、0.01%和0.01%。截至2024年年末,該公司的銷售人員僅4人,卻撐起了公司數十億營收。

對此,公司解釋稱,公司產品大部分為大宗通用基礎工業原料,銷路廣泛,有公開市場報價,對下游客戶不存在明顯依賴關系,無需鋪設大量銷售人員。

報告期內,公司研發費用分別為1436.36萬元、2056.4萬元及2306.64萬元,分別占總營收的比例為0.55%、0.7%和0.8%。

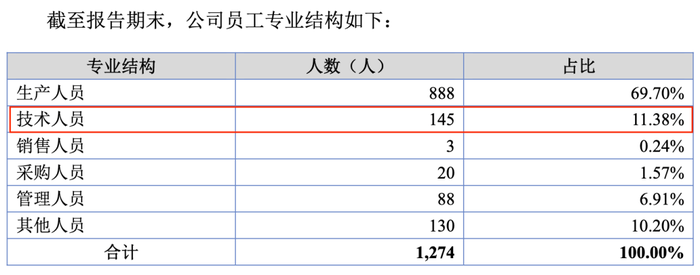

盡管其研發費用呈現持續增長態勢,但報告期內的研發人員卻出現了大幅下降,其研究及技術人員數量從2023年6月底的145人下降至2024年底的37人,人數占比從11.38%降至3.62%。

2024年7月,公司的核心技術人員劉新建離職,他是4位核心技術人員中最年輕的一位。

圖 / 招股書申報稿

(左:岷山環能截至2023年6月30日的員工專業結構、右:岷山環能截至2024年12月30日的員工專業結構)

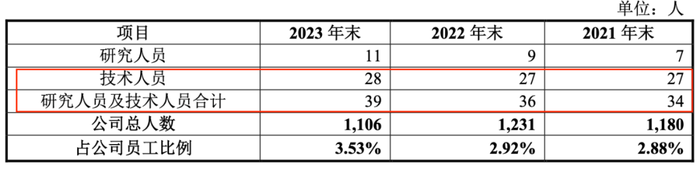

2024年4月,岷山環能曾回復監管部門的問詢,當時披露過截至2021年末、2022年末、2023年末的研究人員、技術人員以及兩者合計的人數。當時顯示到2023年末,公司的研究人員及技術人員合計人數就已經只有39人了。

圖 / 第一輪問詢回復(岷山環能研究人員與技術人員的數量及占比)

不過結合以上多份資料,可以看到岷山環能2022年末技術人員有27人,但2023年6月份的技術人員卻有145人,到2023年末,技術人員又降至28人。

這一數據的蹊蹺變化,難免讓人疑惑,究竟是統計有誤、統計口徑不同?還是公司發生了大幅裁減技術人員的情況?

今年4月,岷山環能在上會時,在審議會議上就曾被要求說明公司現有研發體系是否具備獨立自主研發能力,持續創新能力。

公司過會后,北交所也向其下發了《關于落實上市委員會審議會議意見的函》,要求岷山環能結合報告期內鉛鋅產品收入逐步減少,其他金屬產品、退役電池回收利用、城市礦山回收利用收入增加的趨勢,進一步披露未來業務及產品結構調整的計劃;

并說明是否具備相應的技術儲備、資金儲備、生產設備、生產人員等,以及對發行人經營業績可能產生的影響,并作相應的風險提示。

03 擬募資2.95億元,過往多次受行政處罰

目前,岷山環能相較于其他同行業可比公司來說,營收和凈利潤等業績規模都相對較小。

他們選中的5家同行業可比公司中,2023年營收均在85億以上,其中白銀有色的年營收高達869.71億元;最少的飛南資源年營收也有86.68億元。凈利潤方面,株冶集團2023年的歸母凈利潤為6.11億元,白銀有色的歸母凈利潤也有0.83億元。

而岷山環能2023年的營收和歸母凈利潤分別為29.4億元和0.61億元。

可見岷山環能需要繼續追趕同行的腳步。

招股書顯示,岷山環能此次IPO擬募集資金2.95億元,將分別投入5個項目,分別是用戶側電化學儲能電站項目(一期)、退役動力電池梯次利用及回收項目(一期)、網絡智能化城市礦山回收系統項目(一期)、材料科學與城市礦山聯合實驗室項目、岷山環能光伏綜合智慧能源項目。

其中,退役動力電池梯次利用及回收項目(一期)和岷山環能光伏綜合智慧能源項目已于2021年完成項目備案及環評,但并未開始建設,這一點也曾遭到北交所問詢。

當時,岷山環能的解釋是公司曾于2021年嘗試在國內其他交易所上市,于是將這兩個項目作為了募投項目,并于2021年完成項目備案及環評工作,但后續因未按原計劃啟動上市,這兩個項目也因為資金限制而未開工。

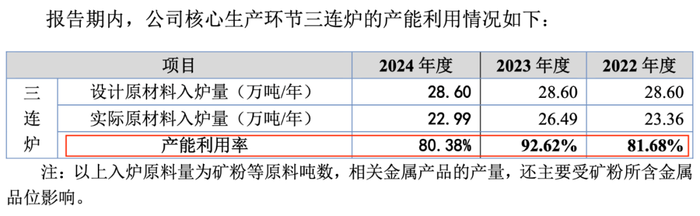

最新的招股書顯示,岷山環能現有的產能利用率并不飽和。報告期內,公司核心生產環節三連爐的產能利用率分別為81.68%、92.62%、80.38%。2024年的產能利用率較上一年還有所下降。

在原有業務產能利用率不飽和的情況下,岷山環能擬募資布局動力電池回收項目、光伏綜合智慧能源項目,試圖拓展業務領域,尋找新的利潤增長點。

一方面反映出其傳統業務發展遇到瓶頸,另外一方面也可能讓該公司面臨更大的技術挑戰和資金壓力。這也是北交所對其過會后繼續追問的原因之一。

報告期內,岷山環能也曾多次遭到行政處罰。

從2021年2月至2024年3月,岷山環能及其子公司曾因環保、安全生產等問題5次受到處罰。

受罰原因包括:報廢車輛進入子公司工廠運輸、岷山環能未按規定限產,以及對排放數據的原始監測記錄保存不完整、鋅電解車間平臺缺少防護欄桿、液氧儲罐入口管線安全閥未定期校驗、未按相關規定在時限內將購買的易制爆危險化學品向公安機關報備。

因岷山環能部分產品存在“雙高”屬性(高污染、高環境風險),未來該公司依然面臨可能出現的限產風險,因而導致公司的業績受到相應的影響。

客觀來看,岷山環能此次成功過會北交所,無疑是其發展歷程中的一個重要里程碑。然而,站在這個新的起點上,公司面臨的挑戰依然嚴峻。

實控人的對賭壓力、公司研發能力的短板、過往環保與安全方面的處罰,以及未來公司在募投項目上是否具有足夠的實力,這些疑慮也讓岷山環能的IPO之路存在挑戰與變數。