文 | 動脈網

近兩年,國內創新藥企業靠著BD在營收上增加了不少數字,但多數產品管線離商業化兌現還有相當長的距離。在創新藥這個以10年為周期的行業中,藥企想跑出成績,必須尋找新的增長曲線,而醫療器械,正成為眾多藥企選中的加速器。

藥企跨界做器械并非什么新鮮事,但過去很多跨界多是一些技術含量較低的領域,談不上什么戰略層面的目標,更多只是短期利益的考量。隨著創新藥一哥恒瑞的入局,可以看到藥企對于藥械協同已經進入從自己所擅長疾病領域的思考,洞察其生態產業鏈平臺的短板,進而突圍的新時代。

如果說醫藥的研發是和時間賽跑,那么找準藥械結合的平衡點,就是國內藥企以強生為目標發展新產業生態的重要一步。

01 創新藥一哥悄然跨界

恒瑞醫療已將腳步踏入醫療器械的版圖之中。

作為國內的創新藥龍頭,恒瑞的產品管線涵蓋了腫瘤、心血管、自免等眾多領域,包括艾瑞昔布、阿帕替尼、吡咯替尼、卡瑞利珠單抗以及甲苯磺酸瑞馬唑侖等藥物的上市也讓恒瑞的銷售步步高漲。

然而,恒瑞真正和其他企業拉開距離的,除了研發管線的豐富程度外,更重要的是其具有前瞻性的戰略布局。

2015年的藥審改革讓國內創新藥行業進入飛速發展時代,可就在2016年,恒瑞投資5億元成立蘇州恒瑞醫療器械有限公司,專注于醫療設備、高值耗材和整體解決方案的研發。恒瑞器械承載著集團從醫藥產業向醫療健康產業拓展延伸的戰略任務。

2025年1月,蘇州恒瑞醫療器械有限公司自主研發的首款全系列國產化ECMO系統,正式獲得國家藥品監督管理局批準上市。這一成果標志著我國在高端醫療器械自主研發和產業化方面取得重大突破,打破了相關技術長期被國外壟斷的局面。

此次恒瑞醫療獲批的ECMO系統由主機、循環套包、動靜脈插管、升溫儀和穿刺套包等部件組成,是首個全系列國產化的ECMO系統。其核心部件采用國內首創的全磁懸浮驅動ECMO血泵和多模態控制等創新技術,確保運行高穩定性和低溶血性。臨床試驗結果顯示,系統達到預期臨床終點,且未發生與試驗用醫療器械相關的不良事件和器械缺陷,有效性和安全性卓越。

恒瑞ECMO系統的成功獲批,不僅實現了國產設備自主研發突破的戰略意義,還實現了臨床使用成本顯著降低的戰術意義。因為恒瑞不僅是研發出了設備,還攻克了膜肺關鍵材料PMP膜絲的生產工藝,原材料“卡脖子”的問題將一去不復返,真正實現ECMO系統的全產業鏈國產替代。

和過去一些藥企跨界做一些低值器械產品不同,恒瑞在一開始就全力高端醫療設備和高值耗材的研發,從產品最初的概念設計到最終臨床應用,以及耗材的突破,全面覆蓋醫療器械的全生命周期。

這種深耕細作的研發,使得恒瑞一鳴驚人。在ECMO之外,恒瑞還在腫瘤介入、外周介入、神經介入等領域廣泛布局,像CVAD(介入式心室輔助系統)和IABP(主動脈內球囊反搏系統)等產品的研發正在進行。

可以看到,當前恒瑞選擇的項目多數是國外品牌所主導,像心室輔助裝置市場就由雅培和強生所占據。恒瑞初入器械領域就瞄準了高端醫療器械國產替代的時機。更重要的是,憑借著恒瑞在醫藥領域的積累,未來藥械協同的創新打法,將成為恒瑞差異化競爭的核心動力,只是這條路并非坦途。

02 藥械協同,并不容易

藥械協同的路,信立泰用了16年才初窺門道。

說起信立泰,這家成立于1998年的老牌藥企也有過風光時刻。2018年,其年營業收達46.52億元,凈利潤高達14.58億元,備受二級市場投資者追捧。然而,2019年集采中的意外丟標,使得其業績持續走低,經營壓力凸顯。

好在2009年信立泰上市時,便成立了全資子公司深圳市信立泰生物醫療工程有限公司,從事醫療器械研發,并在后續10多年的時間里陸續建設自身研發能力。歷時多年,總投入10多億元,圍繞載藥核心技術,打造了支架載藥涂層技術平臺、球囊載藥涂層技術平臺、精準靶向給藥輸送技術平臺及多種合金材料的結構設計和加工技術等。

在業績持續下滑、市場份額被蠶食的情況下,信立泰加速了自身的轉型,樹立了藥物研發和醫療器械并行的發展主線。

醫療器械方面,信立泰的布局覆蓋了腦血管、心血管、心臟實體和外周血管四大細分領域以及心內科、心外科、神內科、神外科、腎內科和血管外科六大科室。神經介入領域的Maurora雷帕霉素藥物洗脫椎動脈支架系統,截至2024年底已經累計植入超5萬條,還有AlphaStent冠脈支架以及LAMax左心耳封堵器等產品也陸續獲批上市。

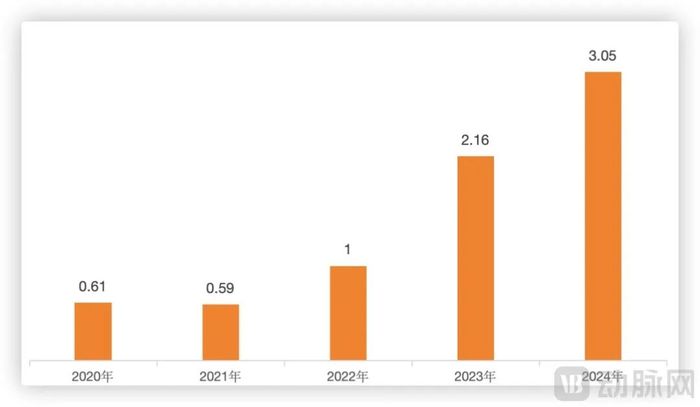

信立泰近幾年醫療器械業務營收(單位:億元),數據源自企業財報

只是從營收來看,醫療器械業務雖增長較快,但基數較低,2024年其醫療器械營收3.05億元,同比增長41.68%,但占比不足10%。值得注意的是,核心器械產品雷帕霉素藥物球囊營收1.37億元,毛利率高達75.5%。

從結果來看,雖然信立泰希望在自己的核心業務領域實現藥械協同打法,嘗試為相關科室提供整體解決方案。特別是瞄準醫生處方習慣較為穩固的慢病領域,希望通過整合“藥物+器械+服務”的一體化方案,持續強化商業模式。但在實際落地過程中,藥械協同還未展現出理想中的效果。器械商業化是一個長期過程,要形成規模效應還需時日。

信立泰也意識到了器械研發進度的遲滯拖累了藥械協同商業模式的規模化落地,開始引入AI技術希望加快研發速度。

例如在開發左心耳封堵器時,便利用AI對大量的臨床數據進行分析,從而對左心耳封堵器的形狀、尺寸、材料等進行優化,使其能夠更好地適應不同患者的左心耳形態和生理需求。在臨床試驗階段,面對海量的數據,AI的加入可以對臨床試驗數據進行深度挖掘,發現數據之間的潛在關聯和規律,從而更好地評估器械的性能和安全性,為產品的改進和優化提供了依據。

信立泰從曾經的輝煌到遭遇挫折,憑借戰略前瞻性進行提前布局器械賽道進行主動出擊,如今藥械協同打法逐步落地,戰略轉型初見成效。在未來,信立泰還將以疾病為中心整合多模態解決方案,提升臨床價值與商業壁壘。這也是中國藥企探索“藥械聯動”生態的經典案例。

03 生態建設是核心競爭力

技術協同構建診療閉環成為遠大醫藥生態布局的重要依托。

說起遠大醫藥,便不得不提起其在核藥領域的廣泛布局,其管線涉及12款創新藥品,涵蓋了68Ga、177Lu、131I、90Y、89Zr在內的5種放射性核素,覆蓋了肝癌、前列腺癌、腦癌等在內的7個癌種。實現了核藥研發、生產、銷售、監管資質等多個環節的全方位布局,還在有序推進國內甲級資質核素生產平臺的建設。

然而,早在2015年,遠大醫藥便聚焦臨床痛點,對標全球先進的產品和技術,在通路管理、結構性心臟病和電生理及心衰三個方向進行全方位布局。目前,在器械板塊共有16款產品,其中通路管理領域已經有多款產品在國內獲批上市。目前,遠大醫藥已經實現了無源+有源創新器械開發平臺建設,形成了國內四中心、海外多基地的研發生產布局,同時在國內國外積極進行新的研發中心與平臺的建設。

遠大醫藥心腦血管精準介入器械布局,數據源自企業官網

從產品來看,遠大醫藥先后布局了RESTORE、APERTO和LEGFLOW三款藥涂球囊產品,進軍心腦血管高端器械領域;布局了創新腔內影像診斷設備NOVASIGHT,為精準介入診療一體化平臺做足了鋪墊;布局了新一代治療房顫的激光消融平臺HeartLight X3,切入了電生理板塊;布局了治療心衰的CoRISMA系列產品和用于治療動脈鈣化的血管內震波鈣化處理系統。

遠大醫藥的器械布局主打一個差異化,以藥物涂層球囊為例,相比傳統的藥物洗脫支架,它能通過擴張狹窄的血管并迅速釋放藥物到血管壁,可以有效減少血管再次狹窄的可能性。

Restore藥涂球囊上市時,是國內國首款具有原發冠脈血管病變和支架內在狹窄雙重適應癥的藥涂球囊。其后獲批的APERTO則是首款針對透析患者動靜脈內痿狹窄適應癥的藥涂球囊,具有耐高壓和藥物涂層的雙重特性,在延長內痿的使用時間,改善透析患者的生活質量方面都明顯優于普通高壓球囊。

在2023年5月獲批的NOVASIGHT,是首個能夠同時使用血管內超聲和光學相干斷層掃描進行侵入性冠狀動脈評估的設備。同步成像方式能為醫生提供了更加詳細和準確的數據,有助于更好地評估和治療心血管疾病。同時,這套二合一解決方案也可以讓醫院不再需要購置兩套設備,既簡化了操作流程也降低了成本。

此外,遠大醫藥的DEEPQUAKE外周血管沖擊波系統也已獲批上市。該系統在球囊低壓擴張時,向病變處釋放非聚焦脈沖式聲壓力波,既能高效破壞淺表與深層鈣化,又能避免損傷血管軟組織,實現“隔山打牛”的精準治療,顯著提升安全性。

除了產品自身的差異化,產品之間的協同生態搭建也是其布局器械的一大特色。

以血管介入領域為例,遠大醫藥憑借冠脈藥涂球囊+NOVASIGHT血管內雙模成像系統+震波鈣化處理系統的全面一體化解決方案,構建了心腦血管精準介入診療平臺。這與器械集采后,單品創新容易陷入行業內卷,臨床上更希望不同器械間有足夠協同性的發展趨勢相符。

經過多年器械板塊的深耕,目前遠大醫藥武漢光谷有源器械研發生產基地和常州無源器械研發生產基地都已投入使用,專注結構性心臟病領域的上海器械研發中心也已正式成立。此外,還在美國、澳大利亞等國家設立了研發中心,開啟了全球化研發進程。

正是得益于這些布局,遠大醫藥在血管介入領域之外,還圍繞神經介入、結構性心臟病、電生理及心衰等細分領域進行創新布局,希望搭建出一套高端醫療器械產品集群新生態。

04 目標下一個強生?

國內藥企跨界器械的背后是對行業發展的洞察。

說起藥械協同,強生是一個繞不過去的標桿。經過數十年的全面布局和生態整合,強生不僅在制藥領域建樹頗深,還構建了覆蓋手術器械、心血管介入、醫美設備的多條器械產業鏈。同時,依靠全球化能力,強生將自身這一套生態在全球市場落地,時至今日,強生2025年Q1醫療業務收入達80億美元,其中在海外市場的收入占比超過50%。

相對強生,國內藥企的藥械協同之路尚處于初級階段。

一方面,強生經過幾十年的發展,在多個領域領跑,并且形成了一套完整的解決方案。反觀國內藥企,雖然已經意識到了藥械生態的無限可能,但自身尚處于技術自主化的發展初期。

以恒瑞為例,盡管ECMO的核心材料和部件實現全國產化,介入式左心室輔助系統也進入了綠通,但其國際化進程卻處于起步階段,未來發展情況尚需檢驗。同時,在生態構建方面,恒瑞目前依賴于自主研發,尚未進行產業整合。

恒瑞的現狀也是國內藥企跨界器械的一個縮影。它的出現既有政策的推動也有市場真實的需求,得益于近些年國產替代浪潮中積累下的技術沉淀,讓國內企業從模仿到創新的過程中自身不斷迭代。正是看到這些鮮活案例,有越來越多的藥企跟上。如老牌中成藥龍頭步長制藥在3月份發布公告稱將投資設立蘇州合璞醫療器械。

雖然在全球化能力和生態構建方面國內企業相較強生仍有差距,但在這條發展道路上國內藥企已經展現出自身潛力。也許成為下一個強生只是開始,摸索出一條適合國內企業發展的藥械協同生態才是中國藥企的終極目標。