記者|趙陽戈

興齊眼藥(300573.SZ)披露的2024年年報和2025年一季報數據表現亮眼,尤其是國內首發的低濃度阿托品,在經歷1年推廣后,成為營收占比超10%的拳頭產品。

不過界面新聞也注意到阿托品2024年的業績表現低于券商預期,公司表示產品正處于推廣的過程。另外,興齊眼藥“唯一性”或將被打破,諸多公司已闖入了賽道,興齊眼藥的領先地位又將會保持多久?

滴眼劑2024年營收翻倍

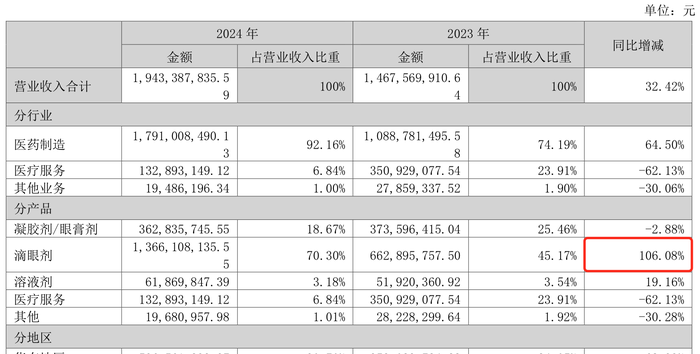

興齊眼藥2024年實現19.43億元的營業收入,同比增長了32.42%,凈利潤3.38億元,同比增幅為40.84%;2025年一季度數據更是亮眼,營業收入5.36億元,同比增幅53.24%,凈利潤1.46億元,同比變動率高達319.86%。2024年公司的分配計劃為10轉4派10。

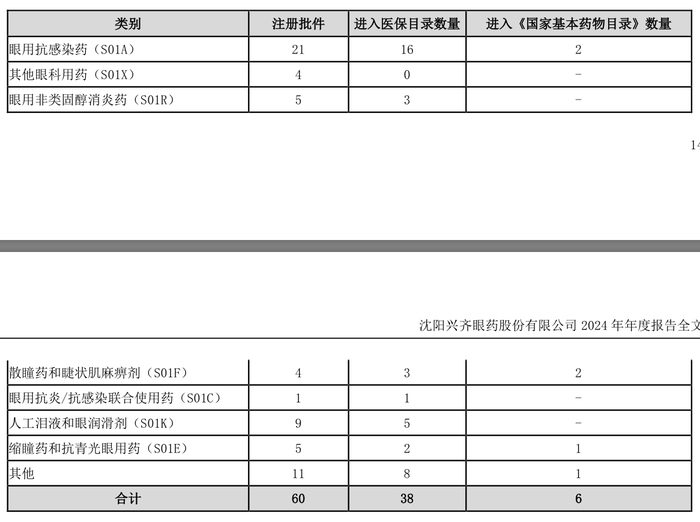

資料顯示,興齊眼藥專注于眼科藥物領域,產品包括延緩兒童近視進展藥、干眼治療藥、眼用抗感染藥、眼用抗炎/抗感染藥、散瞳藥和睫狀肌麻痹藥、眼用非類固醇消炎藥、縮瞳藥和抗青光眼用藥等,覆蓋十個眼科藥物細分類別。截至目前,興齊眼藥共擁有眼科藥物批準文號60個,其中38個產品被列入醫保目錄,6個產品被列入國家基本藥物目錄。

近年來,各年齡階段均出現了不同的眼科疾病患者。青少年人群以近視等疾病為主,根據國家疾控局監測數據顯示,2022年我國兒童青少年總體近視率為51.9%(其中,小學36.7%、初中71.4%、高中81.2%);中青年人群以干眼癥、視神經炎等疾病為主;中老年人群以白內障、青光眼、干眼癥等疾病為主。滴眼劑市場需求是顯而易見的。

按產品劃分,興齊眼藥滴眼劑2024年的營收較2023年增長了106.08%。占去年營收10%以上的拳頭產品一個是茲潤?環孢素滴眼液(II),一個是美歐品?硫酸阿托品滴眼液。前者可促進干眼癥患者的淚液分泌,適用于與角結膜干燥癥相關的眼部炎癥所導致的淚液生成減少的患者,后者用于延緩球鏡度數為-1.00D 至-4.00D(散光≤1.50D、屈光參差≤1.50D)的6至12歲兒童的近視進展。

其中的硫酸阿托品滴眼液,目前國內尚無近視相關適應癥的同類產品上市。據公司介紹,2024年3月,歷時10年研發,興齊?美歐品?成為我國首款獲批的用于延緩兒童近視進展的低濃度硫酸阿托品滴眼液,該產品的《藥品注冊證書》有效期至2029年3月4日。國外同類產品包括澳大利亞Aspen公司、印度Entod公司等生產的0.01%硫酸阿托品滴眼液。

2024年興齊眼藥產銷庫存量顯示都有明顯的增長,也正是由于硫酸阿托品滴眼液獲批上市的影響。

“國內目前獲批能夠上市的只有興齊一家,不存在競品”,興齊眼藥方面表示,“截止目前公司有四條生產線具備生產0.01%硫酸阿托品滴眼液的GMP資質,現階段可以滿足市場需求。未來,公司將根據市場需求變化,提前布局擴充產能,充分滿足市場需求。”

低于券商預估

在去年興齊眼藥獲批時,公司曾引來諸多機構廣泛關注。

比如德邦證券2024年4月分析,興齊眼藥阿托品正式獲得國家藥監局上市批準,百億級大單品有望正式開啟獲批后高速放量銷售行情。根據預測,低濃度阿托品近視防控主要用于兒童及青少年人群,該年齡段近視人群總數近1億人;當前主流阿托品院內制劑年費用約為3600元,中性情況下,預計興齊產品能在上市的第3個完整年(即2027年)達到銷售峰值,達到101.8億元,將重塑眼科藥物市場格局。

華西證券2024年5月的研報預計,公司產品有望具備2-3年市場獨占期,產品年治療費用約為3576元/年,以5%滲透率保守估算,該券商預計市場空間達109億元。考慮到產品上市前期公司存在一定發貨鋪貨需求,預計低阿等產品在2024-2026年收入有望達18、30、38億元,產品凈利潤率有望達40-50%,公司將進入高成長期。

不過觀察興齊眼藥2024年年報,雖說滴眼劑2024年收入較2023年增長106.08%,從6.63億元提升到了13.66億元,但整體13.66億元并不及券商的預估。

對此,興齊眼藥工作人員稱,“年報沒有按產品來分類,阿托品在鋪貨階段,也在推廣中,阿托品的銷售額占營收10%以上”。

“興齊?美歐品?(0.01%硫酸阿托品滴眼液)已構建起覆蓋線上線下的全渠道銷售網絡”,興齊眼藥表示,公司已與愛爾眼科醫院集團、華廈眼科醫院集團、普瑞眼科醫院集團、朝聚眼科醫院集團、何氏眼科醫院集團、光正眼科醫院集團等多家民營連鎖醫療機構以及大量單體民營醫療機構達成合作。公立醫院的準入工作正穩步推進。隨著產品招標掛網的逐步完成,醫院準入率也在逐步上升,除浙江、福建外,目前大部分省份掛網工作都已完成。在尚未實現醫院準入的區域,其周邊專業藥店也已完成本品配備。

“此外公司積極布局電商與互聯網醫療領域”,公司表示,現已在京東、天貓平臺開設旗艦店及大藥房,并在百度互聯網醫院等互聯網平臺上線,公司在2024年第四季度上市40支/盒包裝規格的美歐品產品,拓展連鎖藥店,全方位滿足患者多樣化的購藥需求,提高藥物可及性。目前與超200家連鎖藥店達成合作,鋪貨超過12000家,未來還會持續增加。

“我們今年的目標是希望有超過2000萬人知曉這個治療方案,超過百萬級數量的兒童能夠及時接受規范合理用藥”,在描述全年銷售目標時,興齊眼藥如是道。

賽道上還有其他公司

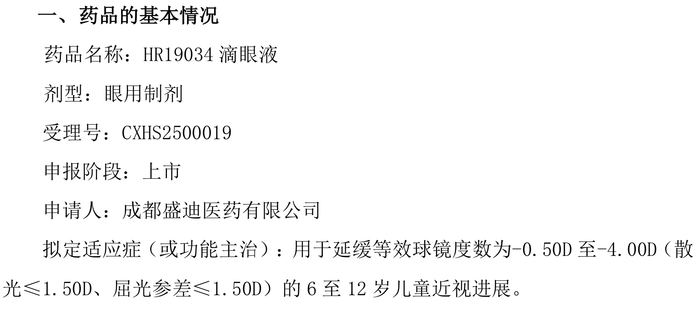

不過界面新聞也注意到,興齊眼藥的“唯一性”或將被打破,另一家上市公司恒瑞醫藥(600276.SH)已闖入了這個賽道。

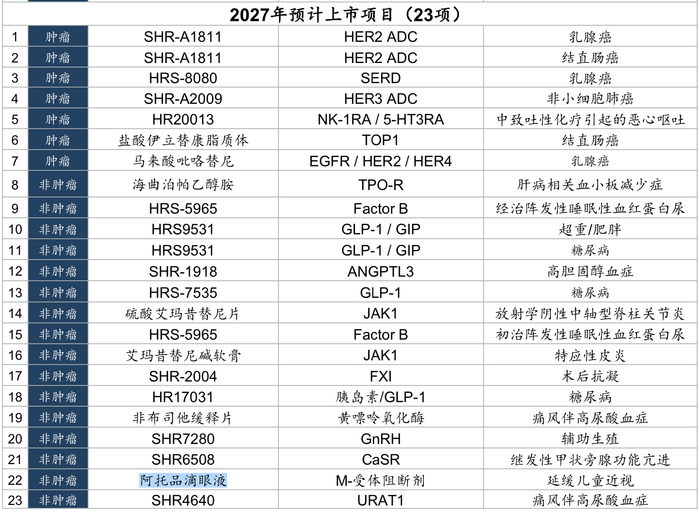

2025年2月18日,恒瑞醫藥獲得國家藥監局下發的《受理通知書》,公司HR19034滴眼液的藥品上市許可申請獲國家藥監局受理。該產品擬定適應癥(或功能主治):用于延緩等效球鏡度數為-0.50D至-4.00D(散光≤1.50D、屈光參差≤1.50D)的6至12歲兒童近視進展。

“國內就興齊,我們是第二家”,恒瑞醫藥方面表示。

根據恒瑞醫藥的介紹,HR19034滴眼液是公司采用B/F/S三合一灌裝技術開發的一種單劑量滴眼液,其活性成份為硫酸阿托品,無需添加防腐劑,可競爭性拮抗毒蕈堿乙酰膽堿M受體,調節視網膜、鞏膜功能,改善脈絡膜血供,抑制眼軸變長從而緩解近視進展。HR19034滴眼液相關項目累計已投入研發費用約5032萬元。

顯然,興齊眼藥迎來了國內公司的追趕。根據興齊眼藥的節奏,興齊眼藥2023年4月獲得受理,2024年3月拿到藥品注冊證書,前后不足1年。根據恒瑞醫藥的預計,阿托品上市時間在2027年。

港股兆科眼科(6622.HK)1月份也有披露,國家藥監局受理了公司核心產品之一、用于治療兒童近視加深的NVK002(低劑量阿托品0.01%)的簡化新藥申請。據悉,NVK002乃一項專利配方,不含防腐劑,預計保質期逾24個月,目標患者組別最為廣泛,覆蓋3至17歲兒童及青少年。

另外,莎普愛思(603168.SH)在2023年12月26日曾有披露稱,硫酸阿托品滴眼液已經啟動III期臨床試驗,并完成首例受試者入組,采用隨機、雙盲、安慰劑平行對照、多中心設計,評價硫酸阿托品滴眼液控制兒童近視進展的有效性和安全性。截止當時,莎普愛思在硫酸阿托品滴眼液項目累計研發投入約3211.87萬元。

眾人追趕之下,興齊眼藥阿托品的領先地位又將保持多久呢?