文 | 子彈財(cái)經(jīng)

4月23晚,素有“輸液大王”之稱的科倫藥業(yè)公布最新財(cái)報(bào),交出了一份亮眼成績單。

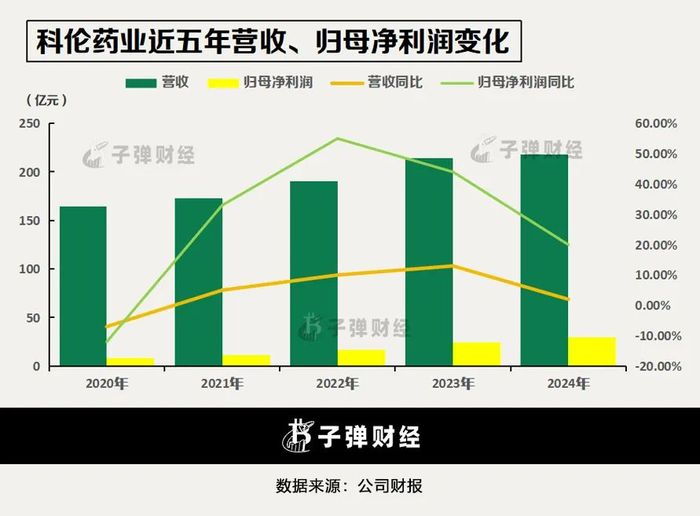

2024年,公司實(shí)現(xiàn)營收218億元,同比微增1.67%;歸母凈利潤更是攀升至29.36億元,同比增長19.53%,這份成績刷新了公司上市以來的最高紀(jì)錄。

科倫藥業(yè)還同步推出《2024年利潤分配預(yù)案》,擬向全體股東每10股派發(fā)現(xiàn)金紅利5.03元,預(yù)計(jì)派現(xiàn)總額高達(dá)8億元。

若疊加2024年中期已實(shí)施的4.13億元分紅,公司全年累計(jì)分紅達(dá)12.14億元,占?xì)w母凈利潤的比重達(dá)41.34%,展現(xiàn)出十足的回饋股東誠意。

但資本市場(chǎng)風(fēng)云總是瞬息萬變。科倫藥業(yè)4月29日發(fā)布的2025年第一季度財(cái)報(bào),卻是另一番光景。

2025年第一季度,公司營收驟降至43.9億元,同比下滑29%;歸母凈利潤更是大幅縮水至5.8億元,同比降幅高達(dá)43%;經(jīng)營活動(dòng)現(xiàn)金流凈額僅為4.5億元,同比銳減65%。

財(cái)報(bào)發(fā)布當(dāng)日,科倫藥業(yè)股價(jià)收跌0.6%,市值526億元,劇烈反差引發(fā)市場(chǎng)高度關(guān)注。

1 連續(xù)兩季度業(yè)績下滑

事實(shí)上,科倫藥業(yè)2025年第一季度業(yè)績的滑坡并非偶然,早在2024年便已埋下伏筆。

2024年公司營收達(dá)到218.12億元、歸母凈利潤29.36億元,雙雙創(chuàng)下上市以來的最高紀(jì)錄,但光鮮數(shù)據(jù)背后,增長動(dòng)能的衰減已十分明顯。

2024年,公司營收與歸母凈利潤同比增長1.67%、19.53%,較2023年同期的13%、44%分別驟降11個(gè)百分點(diǎn)與25個(gè)百分點(diǎn),與2022年的增速差距更是進(jìn)一步拉大。

分季度數(shù)據(jù)更直觀地折射出科倫藥業(yè)的增長困境。

2024年第四季度,公司業(yè)績出現(xiàn)顯著滑坡,單季營收驟降至50.24億元,同比銳減12.03%;歸母凈利潤亦承壓下行,僅錄得4.65億元,較上年同期下滑5.65%。

這組數(shù)據(jù)不僅打破了全年?duì)I收利潤的增長慣性,更預(yù)示著企業(yè)經(jīng)營面臨的嚴(yán)峻挑戰(zhàn)。

究其原因,輸液業(yè)務(wù)板塊營收下滑是根本癥結(jié)。輸液業(yè)務(wù)堪稱科倫藥業(yè)的業(yè)績“頂梁柱”,自2004年率先推出可立袋(科倫藥業(yè)自主研發(fā)的新一代全密閉輸液包裝)產(chǎn)品后,公司憑借技術(shù)壁壘與規(guī)模化生產(chǎn)優(yōu)勢(shì),長期占據(jù)國內(nèi)大輸液市場(chǎng)超20%份額。

2019年,公司輸液板塊營收在百億以上,占公司總營收比重超60%,成為支撐其全國擴(kuò)張與研發(fā)投入的核心引擎。

近年來,受多重因素沖擊,輸液業(yè)務(wù)光環(huán)漸褪。

一方面,國家推行“限抗令”、“合理用藥”等政策,嚴(yán)控門診輸液率,直接壓縮行業(yè)需求;另一方面,集采常態(tài)化導(dǎo)致輸液產(chǎn)品價(jià)格承壓,第九、十批國家集采中,科倫藥業(yè)部分輸液產(chǎn)品中標(biāo)價(jià)較此前大幅下降,毛利率顯著收窄。

2024年,公司輸液產(chǎn)品銷售量同比下滑0.7%至43.47億瓶/袋,營收同比下滑11.85%至89.12億元。

從資產(chǎn)構(gòu)成來看,存貨和應(yīng)收賬款是值得關(guān)注的重點(diǎn)。科倫藥業(yè)的存貨、應(yīng)收賬款分別為38億元、47.95億元,占資產(chǎn)的10.53%、12.85%。二者占比較高,對(duì)公司資產(chǎn)質(zhì)量和運(yùn)營資金的潛在風(fēng)險(xiǎn)不容忽視。

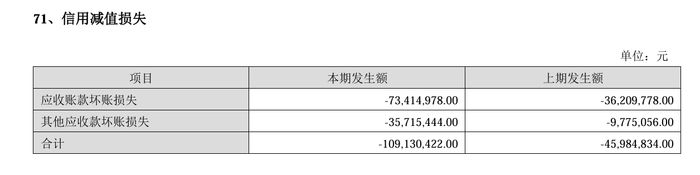

從財(cái)務(wù)數(shù)據(jù)來看,2024年,公司信用減值損失達(dá)到1.09億元,相比去年同期的4598萬元,增加了6314.5萬元;存貨跌價(jià)損失及合同履約成本減值損失為0.76億元,仍居高不下。

圖 / 科倫藥業(yè)財(cái)報(bào)

盡管公司通過積極管控,使銷售費(fèi)用同比縮減21.5%,但綜合上述不利因素,2024年,公司歸母凈利潤增速依然出現(xiàn)了下滑。

進(jìn)入2025年,業(yè)績頹勢(shì)未能扭轉(zhuǎn)反而加速惡化。首季營收驟降至43.9億元,同比大跌29%;歸母凈利潤更是腰斬式下滑43%至5.8億元。這是科倫藥業(yè)近五年以來首季度業(yè)績雙降。

與此同時(shí),公司經(jīng)營活動(dòng)現(xiàn)金流凈額僅為4.5億元,同比銳減65%,顯示出公司在經(jīng)營與資金周轉(zhuǎn)層面面臨的嚴(yán)峻挑戰(zhàn)。

令人疑惑的是,除輸液板塊受集采影響外,還有什么原因讓這家曾穩(wěn)居行業(yè)前列的醫(yī)藥巨頭,在2025年首季交出如此慘淡的答卷?

2 核心子公司業(yè)績滑坡

自2002年創(chuàng)立于成都,科倫藥業(yè)以輸液業(yè)務(wù)為起點(diǎn),持續(xù)推進(jìn)戰(zhàn)略升級(jí),逐步形成“科倫藥業(yè)+川寧生物(合成生物)+科倫博泰生物(創(chuàng)新藥)”的品字形發(fā)展架構(gòu)。

在科倫藥業(yè)戰(zhàn)略轉(zhuǎn)型的征程中,川寧生物與科倫博泰生物儼然成為驅(qū)動(dòng)營收增長的強(qiáng)勁引擎。但相比仍處于虧損階段的科倫博泰生物,川寧生物已成為當(dāng)下更具確定性的業(yè)績支柱。

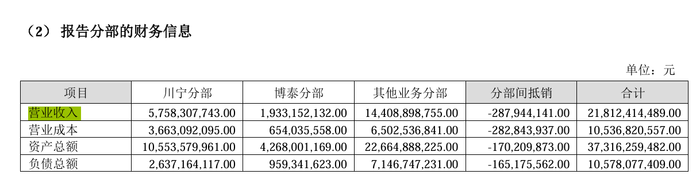

2024年,川寧生物實(shí)現(xiàn)營收57.58億元,不考慮分部間抵消的情況下,其營收對(duì)科倫藥業(yè)的貢獻(xiàn)率達(dá)26%;斬獲毛利潤20.95億元,占科倫藥業(yè)總毛利潤的比例為18.6%。

圖 / 科倫藥業(yè)2024年財(cái)報(bào)

科倫藥業(yè)財(cái)報(bào)明確指出,川寧生物是推動(dòng)公司業(yè)績?cè)鲩L的關(guān)鍵動(dòng)力。

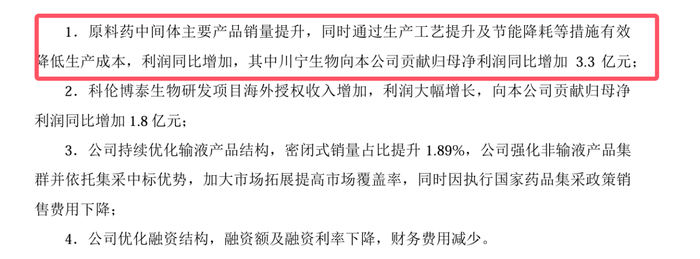

2024年,川寧生物憑借原料藥中間體產(chǎn)品銷量的穩(wěn)步攀升,結(jié)合生產(chǎn)工藝革新與節(jié)能降耗措施,顯著降低了生產(chǎn)成本,實(shí)現(xiàn)利潤的大幅增長。

數(shù)據(jù)顯示,川寧生物為科倫藥業(yè)貢獻(xiàn)的歸母凈利潤同比增加3.3億元,成為公司業(yè)績?cè)鲩L當(dāng)之無愧的“頭號(hào)功臣”。

圖 / 科倫藥業(yè)財(cái)報(bào)

但好景不長,2025年第一季度,川寧生物的業(yè)績卻出現(xiàn)了明顯下滑,其營收13億元,同比減少15%,歸母凈利潤2.88億元,同比減少18.26%,經(jīng)營活動(dòng)現(xiàn)金流凈額1.16億元,同比縮減57%。

作為科倫藥業(yè)的重要控股子公司,川寧生物此番業(yè)績滑坡,無疑會(huì)對(duì)科倫藥業(yè)的整體業(yè)績產(chǎn)生不利影響。

川寧生物成立于2010年,為科倫藥業(yè)負(fù)責(zé)抗生素中間體業(yè)務(wù)的子公司,于2022年分拆上市。

川寧生物主要從事生物發(fā)酵技術(shù)的研發(fā)和產(chǎn)業(yè)化,主要產(chǎn)品為硫氰酸紅霉素、青霉素類抗生素中間體、頭孢類抗生素中間體以及熊去氧膽酸等,其中抗生素產(chǎn)品營收占比高達(dá)9成以上。

但近年來,“限抗令”等政策使抗生素市場(chǎng)逐步萎縮。雖行業(yè)政策壁壘高,但長期看不利于抗生素業(yè)務(wù)發(fā)展。

川寧生物在2019年經(jīng)過充分調(diào)研和考察后,將目光瞄準(zhǔn)合成生物學(xué)賽道,制定了“生物發(fā)酵”與“合成生物學(xué)”雙輪驅(qū)動(dòng)戰(zhàn)略。但2024年,合成生物學(xué)產(chǎn)品主營業(yè)務(wù)收入占比僅為0.74%,從戰(zhàn)略規(guī)劃到商業(yè)變現(xiàn)存在較長的轉(zhuǎn)化周期。

財(cái)報(bào)中,川寧生物并未披露業(yè)績下滑的原因。對(duì)此,「子彈財(cái)經(jīng)」向其發(fā)送了采訪提綱,詢問相關(guān)原因,但截至發(fā)稿,尚未回復(fù)。

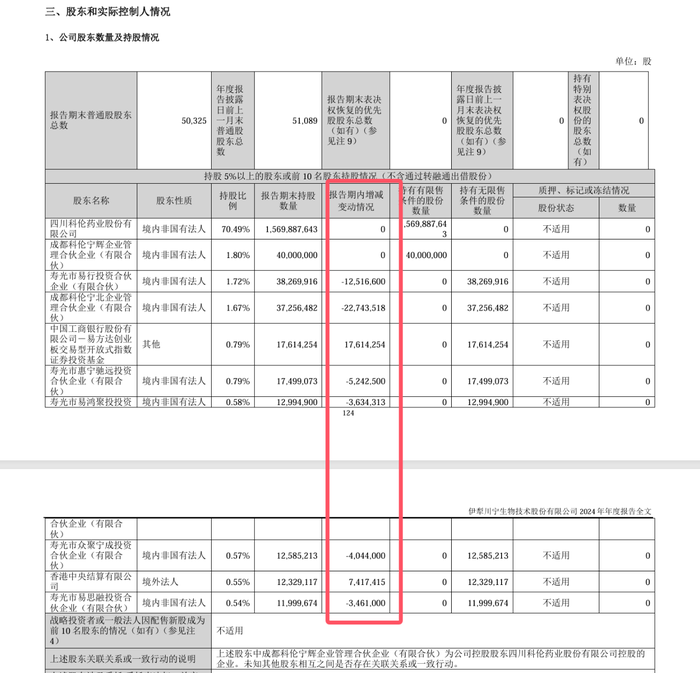

資本的嗅覺更為靈敏。2024年財(cái)報(bào)中,川寧生物的前十大股東中,壽光市易行投資、壽光市惠寧馳遠(yuǎn)投資等多家資本減持了川寧生物的部分股票,這種減持行為或暗示著市場(chǎng)對(duì)其未來業(yè)績?cè)鲩L的擔(dān)憂。

圖 / 川寧生物財(cái)報(bào)

3 將迎接班大考,母子公司市值倒掛

作為一家創(chuàng)立于1996年、憑借輸液業(yè)務(wù)起家的老牌藥企,科倫藥業(yè)在2010年6月以83.36元/股的高價(jià)登陸A股市場(chǎng),上市之初市值便突破300億元,與恒瑞醫(yī)藥并稱“藥界雙雄”,二者營收規(guī)模旗鼓相當(dāng),風(fēng)光無限。

但時(shí)至今日,科倫藥業(yè)與恒瑞醫(yī)藥已經(jīng)相去甚遠(yuǎn)。

如今的恒瑞醫(yī)藥,憑借在創(chuàng)新藥領(lǐng)域的持續(xù)深耕與突出成果,市值早已超過3000億元。反觀科倫藥業(yè),市值僅在550億元左右徘徊。

2022年,科倫藥業(yè)邁出分拆子公司上市的關(guān)鍵一步,將川寧生物分拆至A股創(chuàng)業(yè)板上市。截至2025年5月8日收盤,川寧生物報(bào)11.7元/股,市值達(dá)260.6億元。

2023年7月,科倫藥業(yè)再次出手,分拆科倫博泰生物在港交所主板上市。

科倫博泰生物在創(chuàng)新藥研發(fā)領(lǐng)域成果斐然,特別是在ADC藥物研發(fā)上取得重大突破,與默沙東達(dá)成超百億美元合作,其市值一路攀升,截至2025年5月8日收盤,報(bào)收326.8港元/股,總市值742.7億港元(約690.75億元)。

然而,這一局面卻讓科倫藥業(yè)陷入尷尬境地,科倫博泰生物的市值已然超過了母公司科倫藥業(yè)。

就此,有投資者對(duì)科倫藥業(yè)提問,為何子公司的市值高于科倫藥業(yè),但公司并沒有正面回答,僅表示將結(jié)合市場(chǎng)動(dòng)態(tài),規(guī)劃合理的市值管理策略,以保障投資者權(quán)益。

圖 / WIND投資者關(guān)系

但隨著兩家子公司的上市,科倫藥業(yè)實(shí)控人劉革新的身價(jià)也在上漲。據(jù)《2025胡潤全球富豪榜》,劉革新財(cái)富達(dá)115億元。

2024年末,劉革新持有科倫藥業(yè)23.67%的股權(quán),以此計(jì)算,他將獲得科倫藥業(yè)2.87億元的現(xiàn)金分紅。不過,他的年薪為560萬元,較2023年降低了130萬元。

其子劉思川出生于1984年,自2009年起便負(fù)責(zé)分管公司非輸液產(chǎn)品營銷板塊,從基層銷售到執(zhí)掌核心業(yè)務(wù),歷經(jīng)十年磨煉,逐步積累起企業(yè)管理的實(shí)戰(zhàn)經(jīng)驗(yàn)。2015年,劉思川正式出任公司總經(jīng)理。

然而,二代接班面臨的挑戰(zhàn)不容小覷。在業(yè)務(wù)層面,科倫藥業(yè)正處于轉(zhuǎn)型關(guān)鍵期,傳統(tǒng)輸液業(yè)務(wù)受集采政策沖擊,利潤空間壓縮;創(chuàng)新藥研發(fā)雖有科倫博泰的亮眼成績,但仍需持續(xù)投入巨額資金,且新藥上市周期長、風(fēng)險(xiǎn)高。如今,川寧生物也面臨業(yè)績下滑的難題。

而2025年,科倫藥業(yè)的高管也發(fā)生了一些變動(dòng)。2月,副總經(jīng)理王亮因個(gè)人原因離職。她自2005年加入科倫藥業(yè),在質(zhì)量管控方面貢獻(xiàn)突出,曾主導(dǎo)設(shè)計(jì)集團(tuán)化質(zhì)量管理體系,使公司大輸液產(chǎn)品不良率大幅降低。

要知道,2024年,王亮剛解鎖了2.5萬股限售股,年薪高達(dá)120萬元。高管變動(dòng)在一定程度上反映了公司在組織架構(gòu)和管理層面的調(diào)整,也引發(fā)了市場(chǎng)對(duì)于公司后續(xù)戰(zhàn)略執(zhí)行和運(yùn)營穩(wěn)定性的關(guān)注。

當(dāng)2025年首季業(yè)績的“倒春寒”與代際傳承的關(guān)鍵節(jié)點(diǎn)不期而遇,科倫藥業(yè)不僅要直面輸液業(yè)務(wù)萎縮、子公司業(yè)績波動(dòng)的現(xiàn)實(shí)困境,更需在創(chuàng)新藥研發(fā)持續(xù)“燒錢”與合成生物學(xué)的商業(yè)化陣痛中尋找破局之道。