文|視聽(tīng)圈

雖然OLED電視在彩電市場(chǎng)整體走勢(shì)有點(diǎn)不夠“明朗”,但OLED顯示器卻在當(dāng)下迎來(lái)“爆發(fā)式”增長(zhǎng)。

近日,據(jù)行業(yè)機(jī)構(gòu)TrendForce數(shù)據(jù)顯示,2025年一季度全球OLED顯示器出貨量突破50.7萬(wàn)臺(tái),同比激增175%,實(shí)現(xiàn)翻倍式增長(zhǎng),出貨量創(chuàng)下新高。

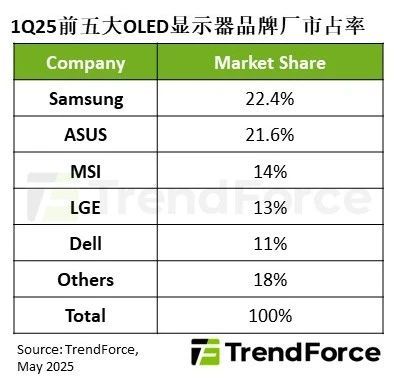

在具體品牌表現(xiàn)上,與OLED電視市場(chǎng)由LG整體壟斷第一不同,OLED顯示器市場(chǎng)由三星領(lǐng)跑,LG僅排名第四。

TrendForce集邦咨詢數(shù)據(jù)顯示,三星以22.4%市占率衛(wèi)冕榜首,但其戰(zhàn)略重心已現(xiàn)重大調(diào)整。第一季度49英寸超寬屏電競(jìng)顯示器仍貢獻(xiàn)40%出貨量。在第二季度,隨著27英寸UHD產(chǎn)品的熱銷,27英寸將成為三星出貨比例最高的OLED顯示器。此舉直指華碩、微星腹地,試圖以供應(yīng)鏈成本優(yōu)勢(shì)收割中端市場(chǎng)。

排名第二的是華碩,其一季度的市占率為21.6%,與三星之間的差距相當(dāng)接近,僅有不到1個(gè)百分點(diǎn)的差距。華碩投入眾多資源于OLED顯示器,并嘗試產(chǎn)品多樣化,如可攜式雙屏顯示器,完整布局產(chǎn)品線,從而在2025年一季度OLED顯示器市場(chǎng)中脫穎而出。

值得注意的是,雖然從一季度整體表現(xiàn)來(lái)看,華碩仍落后于三星,但在2-3月的單月出貨量已反超三星。這一走勢(shì)意味著三星在接下來(lái)的第二季度或下半年可能面臨OLED顯示器市場(chǎng)第一“之位”的挑戰(zhàn)。

第三名由微星占據(jù)。其在第一季度OLED顯示器市場(chǎng)占比達(dá)到14%,其穩(wěn)健的表現(xiàn)源自2024年積極布局新渠道和OLED新品,有效帶動(dòng)顯示器出貨量大幅提升。此外,其高階OLED產(chǎn)品的出貨增長(zhǎng)也帶動(dòng)其電競(jìng)顯示器整體出貨量同比增長(zhǎng)69%,表現(xiàn)同樣位居業(yè)界領(lǐng)先地位。

LG以13%市占率退居第四,其45英寸WUHD(5120×2160)曲面屏新品雖斬獲該尺寸段25%份額,但27英寸產(chǎn)品線的缺失導(dǎo)致其與前三強(qiáng)的差距拉大。面板供應(yīng)鏈消息顯示,LG顯示(LGD)的27英寸OLED面板良率仍徘徊在65%,制約終端產(chǎn)品競(jìng)爭(zhēng)力。第二季度其市占率或?qū)⒌?0%,面臨戴爾反超的危機(jī)。

戴爾以11%市占率暫列第五,但31.5英寸UltraSharp 32UHD(7680×4320)商務(wù)顯示器的推出,標(biāo)志著其差異化戰(zhàn)略的成型。該產(chǎn)品搭載KVM切換器與EyeSafe 2.0護(hù)眼技術(shù),在金融、醫(yī)療領(lǐng)域訂單量激增。

從TOP5品牌在全球一季度OLED顯示器市場(chǎng)的表現(xiàn)來(lái)看,有以下幾層特性值得關(guān)注:

其一,三星和華碩的“第一”之爭(zhēng)或?qū)⒛z著,因兩者市占率僅差0.8個(gè)百分點(diǎn)。考慮到OLED顯示器整體規(guī)模基數(shù)較低,任何一款爆品都可能改變排名。

其二,3~5名競(jìng)爭(zhēng)激烈,尤其是戴爾,隨著第二季度27英寸UHD新品放量,其市占率有望沖擊第四或第三名,成為最大變量。

其三,頭部效應(yīng)顯著,TOP5品牌市占率總和達(dá)82%(22.4%+21.6%+14%+13%+11%=82%),印證了技術(shù)驅(qū)動(dòng)型賽道的馬太效應(yīng)。頭部品牌依托OLED面板供應(yīng)鏈話語(yǔ)權(quán)(如三星、LG自有面板資源)、差異化技術(shù)(如華碩色彩引擎、微星電競(jìng)算法)及渠道溢價(jià)能力,構(gòu)建三重競(jìng)爭(zhēng)壁壘。這種“強(qiáng)者恒強(qiáng)”的格局加速了中小廠商邊緣化,也倒逼頭部企業(yè)通過(guò)技術(shù)迭代維持優(yōu)勢(shì)。

后記點(diǎn)評(píng):

一季度OLED顯示器實(shí)現(xiàn)翻倍增長(zhǎng),為2025年全年走勢(shì)奠定上漲基礎(chǔ)。TrendForce集邦咨詢樂(lè)觀預(yù)測(cè),第二季度受惠于27英寸UHD機(jī)型大幅放量,出貨量有望達(dá)65萬(wàn)臺(tái);2025年全年出貨量預(yù)計(jì)為258萬(wàn)臺(tái),年增長(zhǎng)率高達(dá)81%。但需注意,當(dāng)前市場(chǎng)增長(zhǎng)依賴頭部品牌的差異化布局:三星搶占中端市場(chǎng),華碩鎖定專業(yè)用戶,微星深耕電競(jìng)領(lǐng)域。這種分化雖推動(dòng)市場(chǎng)擴(kuò)容,也可能導(dǎo)致結(jié)構(gòu)性失衡。