文 | 新消費財研社

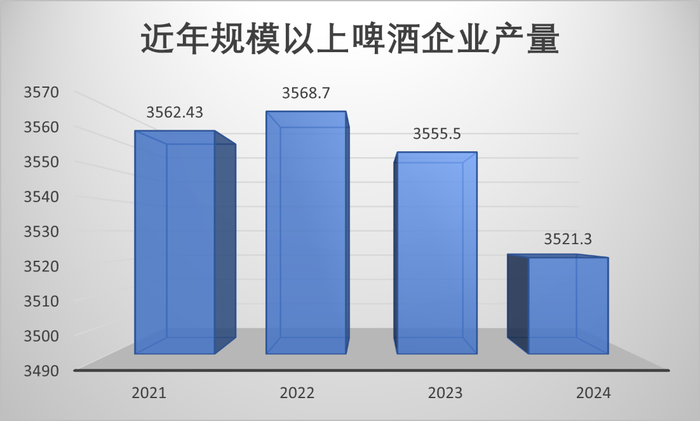

中國啤酒市場,迎來存量競爭與結構性調整交織的新階段。國家統計局數據顯示,2024年全國規模以上啤酒企業產量同比下降0.6%至3521.3萬千升,行業正式邁入“量減價增”新周期。

數據來源:國家統計局/新消費財研社制圖

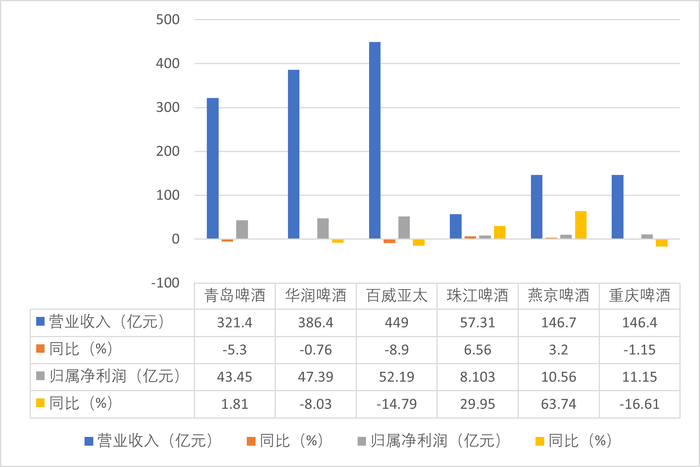

啤酒頭部企業TOP5(華潤啤酒、青島啤酒、百威亞太、燕京啤酒、重慶啤酒)總營收同比下滑4%,凈利潤表現分化加劇。其中,青島啤酒以43.45億元凈利潤守住微增1.81%的底線,燕京啤酒則以63.74%的凈利增速成為黑馬,其他三家凈利潤均有所下滑。值得注意的是,行業降本增效特征顯著,TOP5企業合計裁員超6000人,高管降薪案例頻現。

進入2025年一季度,啤酒行業呈現“淡季不淡”的復蘇跡象,但行業分化和壓力依然存在。海通國際數據顯示,今年1季度啤酒行業收入469億元,同比增長0.4%。1-2月,中國規模以上啤酒企業累計產量達526.1萬千升,同比下降4.9%,啤酒消費淡季進入庫存消化期。

這背后既有成本端大麥價格同比下降10%的紅利釋放,也反映出渠道庫存消化后終端需求的邊際改善。在此背景下,啤酒巨頭如何實現“大象轉身”?

啤酒巨頭業績拆解:收縮與分化并存,頭部位次悄然生變

2024 年,中國啤酒行業多項關鍵數據亮起“紅燈”。食品飲料工業協會的統計結果顯示,啤酒行業營收下滑 5.7%,成為食品飲料各品類中唯一出現負增長的品類。而頭部啤酒企業核心財務指標普遍走低,營收、利潤、銷量及產品單價大多出現不同程度的下滑。

具體到頭部企業,華潤啤酒2024年啤酒業務收入為 386.4 億元,同比下降0.76%;百威亞太營收449億元,同比下滑8.9%;青島啤酒營收 321.4 億元,較上一年減少5.3%;重慶啤酒營收146.4億元,同比下降1.15%。其中,百威亞太和重慶啤酒不僅營收下降,凈利潤也雙雙走低。

數據來源:企業財報/新消費財研社制圖

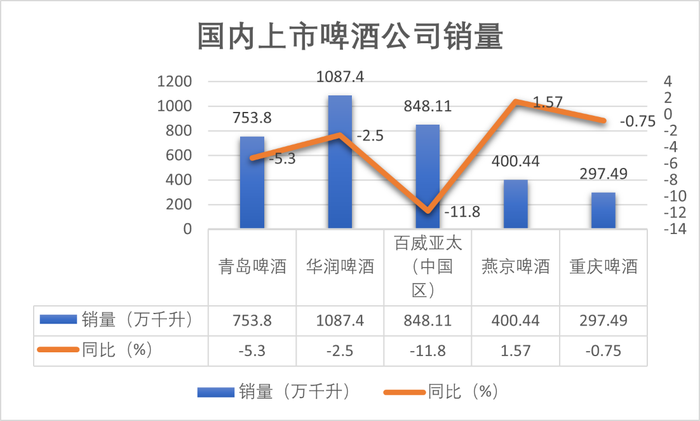

銷量方面,2024年華潤啤酒銷量 1087.4 萬千升,同比減少 2.5%;百威亞太銷量 848.11 萬千升,中國區銷量下滑 11.8%;青島啤酒銷量 753.8 萬千升,下降 5.3%;重慶啤酒銷量 297.49 萬千升,微降 0.75%。

不過,燕京啤酒銷量達到 400.44 萬千升,實現 1.57% 的增長,成為行業 “一抹亮色”。在產品價格上,百威亞太 2024 年噸價約 5000 元,較 2023 年的5300元有所下降;華潤啤酒2024年噸價約 3300 元,相比2023年的 3500元也出現下滑。

數據來源:企業財報/新消費財研社制圖

在多數頭部企業業績承壓的背景下,燕京啤酒營收同比增長 3.2%,凈利潤更是暴增 63.74%;珠江啤酒營收增長 6.56%,凈利潤達到 29.95% 的兩位數增長。憑借 146.67 億元的營收,燕京啤酒超越重慶啤酒躍居行業第四,行業競爭格局正在悄然生變。

酒類行業專家蔡學飛指出,珠江啤酒和燕京啤酒作為區域性啤酒企業的代表,憑借在華南、華北地區長期的市場深耕,構筑起穩固的根據地。在當前啤酒市場整體呈現縮量分化的態勢下,它們憑借獨特的品牌定位、深厚的消費者基礎以及靈活的市場策略,在區域市場中脫穎而出,實現了業績的逆勢上揚 。

不過,也有些啤酒巨頭雖然在展現了一定的“利潤韌性”,但銷量收縮、區域失衡、現金流壓力等問題仍需警惕。

例如,青島啤酒在2024 年無論是山東大本營,還是華北、華南等國內重要市場,以及港澳地區和海外市場,營收均出現不同程度下滑,區域競爭優勢逐漸減弱。而重慶啤酒更是遭遇十年來首次營收和利潤雙降,再加上與聯營子公司的合同糾紛敗訴,需支付3.5億元賠償金,發展面臨巨大挑戰。

進入2025年一季度,這種分化和壓力依然存在。其中,百威亞太啤酒總銷量21.12億公升,同比減少4.8%;總銷量收入為16.43億美元,同比下降0.4%;歸屬于股權持有人應占溢利由上年同期2.97億美元下降至2.87億美元。

而青島啤酒雖然在今年第一季度實現104.46 億元營收,同比增長 2.91%;歸屬于上市公司股東的凈利潤 17.10 億元,同比增長7.08%。但其經營活動產生的現金流量凈額同比大幅減少 37.28%,主要原因是報告期內預收貨款的變動使得銷售商品收到的現金同比減少。這可能意味著公司在銷售回款方面面臨一定壓力。

從價格戰到價值戰,行業分化下的“生存法則”

當前啤酒行業的變化,實則是消費、渠道與競爭等多維度市場變革相互作用的結果,在行業均價提升斜率放緩,但結構性升級仍在深化。

在消費領域,以Z世代為代表的年輕消費力量崛起,他們顛覆了傳統的豪飲模式,轉而青睞“微醺”的飲酒體驗。有調研顯示,這一群體單次飲酒量普遍控制在1-3 瓶/聽,秉持“喝少點,喝好點”的消費理念,使得傳統啤酒的消費頻次與總量受到明顯抑制。

再看啤酒核心消費場景的餐飲行業。據企查查數據,2024年前8個月,全國餐飲企業注冊量銳減44.4萬家,注銷吊銷數量高達160萬家,近乎2023年全年總量的九成。

紅餐大數據顯示,餐飲消費也呈現出理性化趨勢,人均消費降至39.8元,同比下降 6.6%,其中飲品賽道人均消費從21.6元降至18.6 元,降幅達 13.9%。

這種消費趨勢直接導致啤酒即飲渠道不斷收縮,眾多企業財報也證實了這一困境。百威亞太因消費意愿下降與即飲渠道萎縮,2024 年中國市場銷量銳減11.8%,收入下滑13%;重慶啤酒也深受現飲場景消費習慣轉變的沖擊。

為了應對困境,除了傳統的餐飲、超市等渠道,各啤酒企業積極拓展新興渠道,如即時零售、電商平臺、定制化業務等,以滿足消費者多樣化的購買需求。

例如華潤雪花啤酒與美團歪馬送酒達成代工合作,借助美團閃購平臺實現銷售額同比激增170%,占線上渠道近40%份額;重慶啤酒著力開拓非現飲渠道、提升罐化率;青島啤酒則推進新鮮直送業務,在24座城市布局精品原漿和水晶純生啤酒配送服務。

中國酒業獨立評論員肖竹青指出,啤酒的銷售場景正發生顯著變化,傳統的餐飲渠道以及酒店的啤酒銷量有所下滑,但居家消費、旅游消費,還有夜攤兒、夜市等場景的啤酒消費卻呈增長態勢。

另值得關注的是,精釀啤酒的崛起成為行業變革的重要力量。天眼查數據顯示,當前國內精釀相關企業約 1.3 萬家,超六成成立于近五年,近三年新增企業數量分別達 1700 家、2200 家、3100 家。青島啤酒“王子”精釀單月銷售額破億,胖東來“DL 精釀小麥啤酒”、金星“信陽毛尖”茶啤等特色產品更是引發消費熱潮。

在這個“強者恒強”的周期里,啤酒企業的勝負手已從規模擴張轉向價值創造。面對消費需求個性化、渠道結構多元化、競爭業態復雜化的新局面,頭部啤酒企業紛紛積極布局應對策略。

華潤啤酒在年報中提出,將加大品牌投入力度,投入規模優于行業平均水平,通過打造多樣化的啤酒消費場景,以創意消費體驗吸引年輕客群,進一步提升高端啤酒品牌的市場影響力。

百威亞太則明確聚焦特定渠道,優化產品組合,深挖品牌潛力,持續提升核心創新能力,特別是在零糖產品領域發力,并加速非即飲渠道的高端化進程。

青島啤酒表示將繼續深化“青島啤酒主品牌 + 嶗山啤酒全國性第二品牌”的戰略布局,完善全系列產品矩陣,拓展多渠道銷售,深耕中高端市場,通過優化運營、強化品牌形象,精準錨定“新人群、新需求、新產品、新渠道、新場景”,全力開拓新的增長空間。

高端化機遇與挑戰并存

近年來,啤酒行業進入存量博弈階段,市場競爭更加激烈。頭部企業紛紛聚焦中高端市場,并不斷增加在高端化、品牌建設和渠道拓展方面的投入。

例如青島啤酒推出千元級“一世傳奇”超高端系列;華潤啤酒整合喜力品牌渠道,實現高端產品銷量翻倍;燕京啤酒憑借 U8 系列在中端市場取得突破,帶動凈利潤同比預增。

不過到了2024年-2025年,各大啤酒企業的高端化進程似乎也開始遭遇增長瓶頸。盡管頭部啤酒企業持續加碼高端市場布局,但8-10元價位段產品依舊占據主力消費地位。

雖然中國啤酒均價僅為美日韓的六成,看似存在巨大的提升空間,但20-30元價格帶已逼近消費者心理承受上限。據各大電商平臺銷量數據及小紅書等社交平臺消費者反饋,10元價位段的精釀啤酒憑借高性價比優勢,在線上渠道持續熱銷,這一現象深刻反映出高端市場容量觸頂與替代品沖擊的雙重壓力,標志著啤酒行業競爭重點正從規模擴張轉向存量市場精耕,價格帶爭奪與消費場景重構成為破局關鍵。

從企業業績表現來看,2024年以來高端化進程的放緩態勢尤為明顯。例如燕京 U8在2024年銷量達到69.60萬千升,同比增長31.40%,占總銷量的 17.3%。盡管U8延續了過去幾年的增長勢頭,但其2022 年銷量同比增長超50%,2023 年較2022年增長36%,可見增速已呈現明顯放緩趨勢。

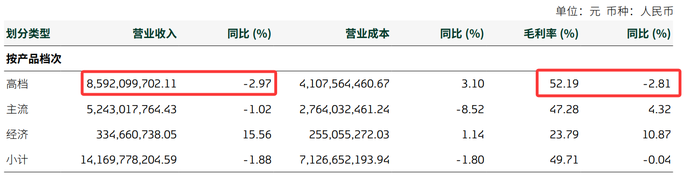

無獨有偶,重慶啤酒高檔產品銷售收入在2024年下滑2.97%,盡管經濟產品銷售收入增長15.56%,但整體營收仍下降1.15%,被燕京啤酒超越。其毛利率也降至48.57%,同比下滑0.58個百分點。珠江啤酒的高檔啤酒產品2024年雖實現銷量、營收雙位數增長,大單品 97 純生延續高增長態勢,但在激烈的市場競爭中,后續增長動力能否持續尚存變數。

圖片來源:重慶啤酒財報截圖

而青島啤酒早在2012就開始持續加碼中端、高端和超高端市場,目前已形成較為完善的產品結構,超高端有“一世傳奇”,高端有奧古特、鴻運當頭等系列,2024年還研發推出了“奧古特A系列、尼卡希白啤、無醇啤酒系列”等新產品,2025年2月7日推出0糖低卡新品“青島啤酒輕干”干啤等。盡管其中高端產品占比有所提升,但2024年其整體銷量仍有下滑,中高端產品銷量下降接近10萬千升。

對此有業內觀點認為,在8-10元核心價格帶,青島啤酒經典1903等產品面臨華潤喜力與燕京U8等對手。特別是華潤啤酒通過“喜力+雪花”雙品牌協同發展,在高端市場表現強勁,對青島啤酒形成較大競爭壓力。若無法通過產品創新與品牌年輕化打開新局面,青島啤酒或將在高端化競速中逐漸掉隊。

可以看到,對于啤酒行業而言,未來依然充滿挑戰與機遇。啤酒巨頭能否在存量博弈中成功找到新的增長點?我們拭目以待。