文 | 野馬財經(jīng) 姚悅

編輯 | 武麗娟

正值邁威生物(688062.SH)沖刺港交所的重要時點,掌舵人卻身陷短線交易風波。

5月9日晚,邁威生物發(fā)布公告稱,公司董事長兼總經(jīng)理劉大濤,因涉嫌短線交易,被證監(jiān)會立案。

圖源:公司公告

邁威生物表示,本次事項系對劉大濤個人的調(diào)查,不會對公司日常經(jīng)營活動產(chǎn)生重大影響。

值得注意的是,邁威生物于2025年1月正式向港交所提交上市申請。自2017年成立以來尚未盈利,單是登陸科創(chuàng)板三年就虧超30億元,對于邁威生物來說,此次赴港IPO的意義可謂重大。

截至5月12日收盤,邁威生物報17.8元/股,下跌10.96%,總市值71億元。

“技術(shù)派”掌舵者身陷短線交易風波

現(xiàn)年52歲的劉大濤,是邁威生物的核心人物。2017年,劉大濤與唐春山聯(lián)合創(chuàng)立邁威生物;2020年6月至今,劉大濤任公司董事、總經(jīng)理;2023年6月至今,任公司董事長。

在創(chuàng)立邁威生物之前,劉大濤已有超過20年的生物醫(yī)藥技術(shù)背景。

公開資料顯示,劉大濤在1989年考入吉林大學分子生物學系,分別于1993年、1996年在該校獲得學士學位和碩士學位,2000年7月又獲得沈陽藥科大學藥物化學博士學位。

畢業(yè)后,劉大濤進入上海萊士血制品有限公司任研究員,2000年10月又進入上海醫(yī)藥集團工作,2011年1月至2017年6月任上海醫(yī)藥集團股份有限公司中央研究院副院長、研發(fā)總監(jiān)、生物藥物研究室主任。

2024年年報顯示,2024年,劉大濤從邁威生物獲得的稅前報酬總額為270.47萬元。另據(jù)Wind數(shù)據(jù)顯示,劉大濤為邁威生物的第三大股東,目前持股1510萬股,持股比例為3.78%。

當前,這位年薪百萬的“技術(shù)派”創(chuàng)始人、掌舵者卻身陷短線交易風波。

短線交易通常指上市公司董事、監(jiān)事、高級管理人員及持股5%以上股東等特定主體,在較短時間內(nèi)(一般指買入后六個月內(nèi)又賣出,或賣出后六個月內(nèi)又買入)買賣本公司股票的行為。

新智派新質(zhì)生產(chǎn)力會客廳聯(lián)合創(chuàng)始發(fā)起人袁帥表示,上市公司高管進行短線交易,可能會因其特殊身份和內(nèi)部信息優(yōu)勢,制造股價異常波動,使普通投資者難以依據(jù)公開信息做出合理投資決策,破壞市場公平公正原則。

不過,袁帥強調(diào),近年來,監(jiān)管部門對上市公司高管類似短線交易等違規(guī)行為的處罰力度呈現(xiàn)出不斷加強且愈發(fā)嚴格、精準的趨勢。

“一旦上市公司高管短線交易被發(fā)現(xiàn),不僅高管個人要面臨沒收違法所得、罰款等處罰,監(jiān)管部門還強化了對上市公司主體的問責,若因公司治理漏洞導(dǎo)致高管違規(guī)短線交易頻發(fā),公司及相關(guān)責任人也要承擔相應(yīng)責任,這種“雙罰制”促使公司加強內(nèi)部管理,從源頭上防范違規(guī)行為發(fā)生。”袁帥表示。

邁威生物產(chǎn)品逐步放量,但上市以來已累虧超30億

當前,邁威生物正面臨不小的挑戰(zhàn)。

邁威生物是一家創(chuàng)新藥企,專注于腫瘤和年齡相關(guān)疾病,如免疫、眼科、骨疾病等領(lǐng)域,主要產(chǎn)品為抗體、ADC 藥物和重組蛋白、小分子化學藥等藥物。

2022年1月,得益于注冊制改革以及國家對生物醫(yī)藥等新興產(chǎn)業(yè)的鼓勵政策等,即便當時沒有商業(yè)化產(chǎn)品和營業(yè)收入的邁威生物,也順利登陸A股科創(chuàng)板。

上市后,邁威生物有君邁康 、邁利舒 及邁衛(wèi)健 三款產(chǎn)品,分別于2022年3月、2023年3月以及2024年3月陸續(xù)獲批上市,正逐步進入放量期。

值得一提的是,邁威生物與君實生物(1877.HK、688180.SH)關(guān)聯(lián)緊密。邁威生物的首款獲批上市產(chǎn)品君邁康為公司與君實生物合作開發(fā)藥品。

起初雙方協(xié)議約定共同成為藥品上市許可持有人(MAH),但2017年8月之后《中國藥品管理法》及其相關(guān)法律法規(guī)的發(fā)展,MAH只能有一方持有,2024年4月雙方同意君實生物將MAH轉(zhuǎn)讓給邁威生物。截至2024年12月30日,MAH的轉(zhuǎn)讓工作仍在進行中且尚未完成。

此外,2023年11月,邁威生物公告任命武海為公司研發(fā)總裁,負責邁威生物研究和開發(fā)以及全球商務(wù)拓展,武海曾是君實生物的創(chuàng)始人之一。

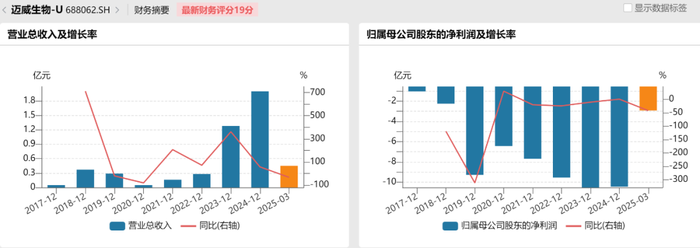

產(chǎn)品的持續(xù)放量,推動邁威生物業(yè)績增長。2022年、2023年、2024年營收分別為2772.82萬元、1.28億元、2億元,同比增長分別為70.88%、361.03%、56.28%。

不過,值得注意的是,邁威生物自2017年成立至今并未盈利,累計虧損近60億元。其中,登陸A股以來的2022年-2024年,公司凈利潤分別虧損9.55億元、10.53億元和10.44億元,累計虧損超30億元。

圖源:Wind金融終端

進入2025年一季度,邁威生物又面臨營收凈利雙降局面——實現(xiàn)營收0.45億元,同比降低33.7%;凈利潤虧損2.92億元,同比下降41.85%。

邁威生物表示,本期營收下降是由于上年同期相關(guān)產(chǎn)品達成了獨家許可協(xié)議,而本期未實現(xiàn)授權(quán)許可收入,技術(shù)服務(wù)收入減少較多。凈利潤變動則是由于多項在研品種處于關(guān)鍵階段導(dǎo)致公司研發(fā)費用金額較高。

研發(fā)投入方面,2022年、2023年、2024年以及2025年一季度,邁威生物研發(fā)費用分別為7.59億元、8.36億元、7.83億元、2.09億元。

尚未盈利,但仍需要持續(xù)不菲的研發(fā)投入,目前邁威生物很大程度需要求諸于外部資金。

據(jù)Wind數(shù)據(jù)顯示,截至2025年一季度末,邁威生物的資產(chǎn)負債率已從2022年的24%提升至69.86%。其中,流動負債為17.56億元,包括10.73億元的短期借款;非流動負債為11.72億元,包括9.62億元的長期借款。該期末,邁威生物現(xiàn)金及現(xiàn)金等價物余額為11.37億元。

從現(xiàn)金流量表來看,2025年一季度,邁威生物經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為-2.17億元,籌資活動帶來的現(xiàn)金流量凈額為1.81億元,這其中包括了6.52億元的借款現(xiàn)金。

邁威生物赴港IPO前路幾何?

“國九條”之下,A股IPO市場遇冷,同時港股上市條件放寬,不少企業(yè)都積極搭建起“A+H”的架構(gòu),邁威生物也加入了這一隊列,并已于2025年1月正式向港交所提交上市申請。

2022年A股上市之際,邁威生物的募集總額為34.77億元,募集凈額為33億元。

邁威生物表示,赴港上市是為滿足公司經(jīng)營發(fā)展的資金需求,實現(xiàn)可持續(xù)發(fā)展,提升國際化水平。

此外,針對募集資金,邁威生物計劃將用于核心產(chǎn)品9MW2821針對多種適應(yīng)癥、不同階段臨床試驗的開發(fā);針對具有大量臨床需求的腫瘤及年齡相關(guān)疾病的其他管線產(chǎn)品的開發(fā);同時,還將用于商業(yè)化及公司一般資金用途等。

值得注意的是,當初在科創(chuàng)板上市前,最后一輪融資后,邁威生物的投后估值為60億元。上市之時,邁威生物的發(fā)行估值高達139億元,可見公司對自身及市場的期待。

然而,邁威生物于2022年1月18日登陸科創(chuàng)板,發(fā)行價為34.8 元/股,上市首日即破發(fā),收盤價為24.5元,跌幅高達29.6%。此后,邁威生物股價整體呈下跌趨勢,長期處于破發(fā)。截止5月12日收盤,邁威生物報17.8元/股,幾乎是發(fā)行價的一半。

赴港IPO,邁威生物當務(wù)之急便是如何向資本市場傳遞信心的問題。

2023年,邁威生物有邁利舒、君邁康兩款產(chǎn)品實現(xiàn)商業(yè)化銷售,當年一季報中,預(yù)期兩款產(chǎn)品銷售金額分別不低于1.8億元、2.5億元,合計不低于4.3億元,但2024年邁威生物全年的藥品銷售收入為1.45億元。

據(jù)《招股書》顯示,邁威生物擁有超10個處于臨床或上市階段的藥物品種,覆蓋腫瘤、眼科、骨科等領(lǐng)域。其中,9MW2821(一種靶向Nectin-4的ADC)是其核心產(chǎn)品。

在全球范圍內(nèi),作為9MW2821的競品,安斯泰來制藥集團的維恩妥尤單抗(思復(fù))已于2023年8月獲批用于既往接受過含鉑化療和PD-(L)1抑制劑治療的局部晚期或轉(zhuǎn)移性尿路上皮癌,并于2024年8月獲批在中國上市,搶占了一定的市場先機。另據(jù)相關(guān)公告,百奧泰(688177.SH)、恒瑞醫(yī)藥(600276.SH)、科倫博泰生物—B(06990.HK)、石藥集團(01093.HK)等藥企均有Nectin-4的ADC在研產(chǎn)品。

據(jù)廣東時代傳媒有限公司旗下智庫《時代投研》分析認為,可以預(yù)見,未來Nectin-4賽道的市場競爭將進一步加劇。此外,在眼科領(lǐng)域、升白藥市場,邁威生物也均面臨不小的競爭壓力。

值得一提的是,2021年,邁威生物與揚子江藥業(yè)就兩款新藥達成合作,當時,公司還未上市,該交易也是闖關(guān)科創(chuàng)板的看點之一。但2024年2月,該合作也以“合作期內(nèi)相關(guān)藥品的市場價格均出現(xiàn)較大幅度調(diào)整”宣告終止。

目前,邁威生物也在積極尋找新的出口。

早前,邁威生物曾表示基于BD業(yè)務(wù)(商務(wù)拓展)的本質(zhì),不會隨意指引BD的時間,希望投資人更加理智冷靜。而2025年1月,邁威生物回答投資者調(diào)研時披露,Nectin-4 ADC項目正迎來對外BD推介的黃金窗口期,其他在研管線也擁有BD機會。

此外,邁威生物也在牽手重慶資本,擬與重慶高新管委會、中新醫(yī)藥大健康私募基金等共同投資建設(shè)“邁威生物骨健康創(chuàng)新藥項目”,計劃總投資為20億元。其中,公司總投資至少16億元,第一輪以無形資產(chǎn)方式出資10.08億元。

邁威生物也在積極拓寬公司融資渠道。3月31日,邁威生物發(fā)布公告稱,擬向中國銀行間市場交易商協(xié)會申請注冊發(fā)行規(guī)模不超過5億元(含5億元)的定向債務(wù)融資工具,以優(yōu)化債務(wù)結(jié)構(gòu)、拓寬融資渠道、降低財務(wù)成本。

當前,邁威生物面臨的情況難言輕松,而且還處于赴港IPO的關(guān)鍵時點,董事長卻又陷入短線交易風波。

5月12日,邁威生物回應(yīng)“界面新聞”稱,該事項目前不影響港股上市計劃。

袁帥表示,從市場信心層面看,董事長作為公司核心決策者與形象代表,其被立案消息一經(jīng)傳出,會迅速引發(fā)投資者對公司治理、合規(guī)運營等方面的擔憂;在監(jiān)管審核環(huán)節(jié),港股市場對上市公司治理結(jié)構(gòu)、合規(guī)性有著嚴格且細致的要求,董事長被立案意味著公司在治理或合規(guī)方面可能存在潛在問題,監(jiān)管機構(gòu)會因此對公司上市申請進行更嚴格、更深入的審查。

“審查時間可能延長,上市進程也會被拖慢,原本計劃好的上市時間表可能被打亂,錯過最佳上市窗口期,影響公司上市的節(jié)奏與計劃。”袁帥補充強調(diào)。

你認為邁威生物能夠順利赴港上市嗎?歡迎留言評論。