文丨直通IPO 王非

車載HUD(抬頭顯示)行業(yè),又將誕生一個IPO。

5月9日,中國第二大車載HUD解決方案供應(yīng)商江蘇澤景汽車電子股份有限公司(下稱:澤景)向港交所遞交招股書,擬主板IPO,海通國際和中信證券擔(dān)任聯(lián)席保薦人。

本次IPO,澤景擬將募資用于生產(chǎn)線擴(kuò)展及自動化、智能化升級;提升研發(fā)及技術(shù)能力,升級現(xiàn)有解決方案并開發(fā)基于同源技術(shù)的新產(chǎn)品;與專注于光學(xué)成像、近眼顯示、可穿戴產(chǎn)品等其他相關(guān)領(lǐng)域的產(chǎn)業(yè)價值鏈參與者的潛在戰(zhàn)略合作等。

作為一家見證HUD本土化打破外資壟斷、逐漸成為汽車“標(biāo)配”、一路陪伴造車新勢力“從0到1”發(fā)展的創(chuàng)新企業(yè),澤景用近十年光陰,倚靠蔚來、吉利、北汽、奇瑞等大客戶,逐步坐上國內(nèi)市占率第二的寶座,與成立超30年的老牌HUD龍頭——華陽集團(tuán),分庭抗禮。

與此同時,在智能座艙與智能駕駛結(jié)合(即艙駕一體)逐漸成為汽車行業(yè)發(fā)展重要趨勢的當(dāng)下,新一代增強(qiáng)現(xiàn)實(shí)HUD(AR-HUD)有望成為智能汽車“標(biāo)配”,澤景又抱上了搶占28.61%AR HUD市場份額的技術(shù)創(chuàng)新巨擘——華為,共同掘金新藍(lán)海市場。

如今,澤景即將邁入港股市場,不僅將為“送錢送訂單”的吉利、北汽等產(chǎn)業(yè)投資方帶來豐厚回報,也將為順為資本、新鼎資本等知名機(jī)構(gòu)創(chuàng)造不少財富。然而,企業(yè)自身發(fā)展面臨的增長放緩、持續(xù)虧損等艱險,也是澤景創(chuàng)始人不得不再三斟酌的問題。

兄弟創(chuàng)業(yè)十年,上汽一汽北汽吉利順為都來了

現(xiàn)年49歲的張濤,于1998年7月在中國取得西安交通大學(xué)工業(yè)自動化學(xué)士學(xué)位,于2006年5月取得亞利桑那州立大學(xué)工商管理碩士學(xué)位。在汽車電子行業(yè)擁有逾20年經(jīng)驗的他,曾于1998年8月-2018年1月在上汽大眾及其附屬公司工作,歷任電子工程師及設(shè)備經(jīng)理、副總經(jīng)理、總經(jīng)理、執(zhí)行董事及董事、人力資源總監(jiān)等職。

張濤胞弟——張波,現(xiàn)年47歲,于2001年7月畢業(yè)于中國西安郵電學(xué)院計算機(jī)軟件專業(yè)。在電子科技及管理方面擁有逾20年經(jīng)驗的他,曾于西安長遠(yuǎn)電子擔(dān)任系統(tǒng)設(shè)計師兼項目經(jīng)理、微軟(中國)擔(dān)任技術(shù)支持工程師、安睿維申電子擔(dān)任執(zhí)行董事兼總經(jīng)理。

2015年5月,張濤、張波兩兄弟聯(lián)合呂濤、葉靜、郭慧、王正剛(通過各自的代理代名人,如張波妻子崔瑾、呂濤妻子呂湘連)共同創(chuàng)辦澤景。目前,積累了豐富實(shí)踐經(jīng)驗與知識以及深刻產(chǎn)業(yè)洞察的張濤,作為澤景聯(lián)合創(chuàng)始人、董事會主席兼執(zhí)行董事,負(fù)責(zé)制定整體企業(yè)業(yè)務(wù)計劃、戰(zhàn)略及重大決策;擅長研發(fā)項目管理的張波,則作為澤景聯(lián)合創(chuàng)始人、執(zhí)行董事兼副總經(jīng)理,負(fù)責(zé)整體管理、業(yè)務(wù)計劃與戰(zhàn)略及重大決策。

澤景創(chuàng)立的那一年,致力于整車智能制造的“蔚小理”相繼成立,百度、華為等大廠攜“互聯(lián)網(wǎng)+”概念下場深耕。彼時,HUD還是一個被外資供應(yīng)商壟斷、只被中高端車型選配搭載的小眾產(chǎn)品。據(jù)安信證券數(shù)據(jù),2016年時,國內(nèi)前裝HUD安裝量為8.12萬套,前裝HUD滲透率僅為0.29%;2020年時,國內(nèi)前裝HUD安裝量升至89萬套,滲透率升至約4%。

準(zhǔn)確把握住智能汽車?yán)顺毕轮悄茏撘曈X、交互解決方案的市場機(jī)遇,澤景毅然踏進(jìn)新能源車發(fā)展元年的熱潮。據(jù)中國企業(yè)家雜志消息,張波帶著6名研發(fā)人員,在約158萬元資金的支持下,從零開始新建廠房、做原型機(jī)的實(shí)驗驗證、尋找客戶。

為了打開市場,澤景團(tuán)隊決定先進(jìn)行產(chǎn)品驗證,和上汽大眾合作完成了一輛凌渡的改裝車,并參與了當(dāng)年在銀川舉行的中外高層試駕會。不可否認(rèn)的是,張濤上汽大眾“老人”的身份,為這次合作創(chuàng)造了便利條件。但更關(guān)鍵的是,“澤景的設(shè)計能力和對良品率的控制能力”,深深打動了參與試駕搭載澤景HUD的上汽大眾凌渡新車的尚頎資本。

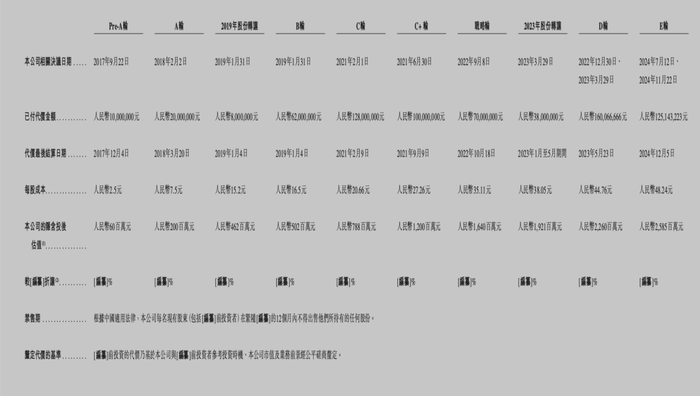

2017年12月,上汽集團(tuán)旗下尚頎資本斥資700萬元,攜手揚(yáng)州產(chǎn)權(quán)綜合服務(wù)市場有限責(zé)任公司(下稱:揚(yáng)州產(chǎn)權(quán),系揚(yáng)州國金集團(tuán)下屬的原揚(yáng)州天使基金管理團(tuán)隊)共同向澤景投資1000萬元,投后估值6000萬元。

值得一提的是,尚頎資本此后相繼將所持澤景股份轉(zhuǎn)讓于架橋資本、黃志剛、吉利旗下前瞻遠(yuǎn)至(代價3900萬元),累計套現(xiàn)約5835.68萬元,獲利超5100萬元,投資回報率高達(dá)733.69%。

上述Pre-A輪融資后,除2020年外,澤景保持著一年一輪融資的節(jié)奏,先后吸引井岡山投資、融宇星通(已轉(zhuǎn)讓于其控股股東北斗星通)、天鷹投資、新鼎資本、順為資本、架橋資本、一汽集團(tuán)、吉利控股、北汽集團(tuán)等眾多產(chǎn)業(yè)及財務(wù)投資人

截至2024年11月由吉利攜手架橋資本參與的約1.25億元E輪融資,澤景的投后估值也一路飆漲到25.85億元。

來源:澤景招股書

IPO前,澤景控股股東集團(tuán)(管理層張波持股8.30%、張濤持股5.93%等,以及員工持股平臺揚(yáng)州澤盈及揚(yáng)州澤蕪),合計持股44.66%。

此外,斥資7000萬元下場的C+輪投資方順為資本,持有澤景7.08%股份,系第一大外部股東;吉利緊隨其后在E輪融資中合計斥資1.11億元,持股7.04%;新鼎資本持股5.39%;架橋資本持股3.14%;一汽持股2.66%;北汽持股1.78%。

按照25.85億元估值計算,張波賬面價值約2.15億元;張濤賬面價值約1.53億元;順為賬面價值約1.83億元,浮盈1.13億元;吉利賬面價值約1.82億元,浮盈3198.4萬元。

蔚來系第一大客戶,年入5.78億三年累虧5.69億

作為中國創(chuàng)新智能座艙視覺、交互解決方案的供應(yīng)商,澤景提供以擋風(fēng)玻璃HUD (簡稱:W-HUD)解決方案CyberLens、增強(qiáng)現(xiàn)實(shí)HUD (簡稱:AR-HUD)解決方案CyberVision為主,以測試解決方案和其他創(chuàng)新視覺技術(shù)解決方案為輔的綜合解決方案。

來源:澤景招股書

澤景能夠在解決方案定義階段與主機(jī)廠深度合作共創(chuàng),帶來人車交互與智能駕駛體驗更加深入的新車型。截至2024年12底,澤景有22家汽車主機(jī)廠客戶,同時涵蓋蔚來、比亞迪、北汽集團(tuán)、吉利、理想汽車、一汽集團(tuán)等國內(nèi)頭部主機(jī)廠及新興主機(jī)廠,已累計定點(diǎn)超過90款車型,累計出貨量超150萬套。

需要注意的是,2022-2024年(下稱:報告期),澤景來自五大客戶的營收占比分別為93.0%、93.8%、80.9%;公司來自第一個量產(chǎn)客戶——蔚來的收入分別約1.02億、9377.7萬、1.27億元,營收占比分別為47.6%、26.1%、23.2%,分別位列第一、第四、第二大客戶。澤景的產(chǎn)業(yè)投資方——北汽、一汽、吉利也紛紛送上大額訂單,以吉利為例,2022-2023年分別貢獻(xiàn)1278.6萬、4941.3萬元銷售額,均位列第五大客戶。

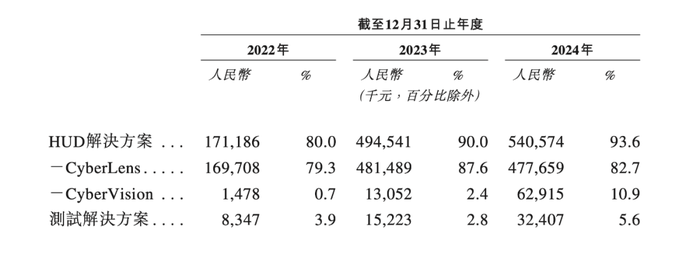

招股書顯示,澤景的HUD解決方案銷量分別約17.57萬、53.46萬、62.46萬套,收入占比一路從80.0%上漲至93.6%。其中,澤景的CyberLens(W-HUD)截至2024年底已獲得65個車型定點(diǎn)項目,已在51款車型上應(yīng)用。報告期內(nèi),來自該部分的銷量分別約17.48萬、53.08萬、57.06萬套,每套平均售價為970.9元、907.0元、837.1元,期內(nèi)收入分別約1.70億、4.81億、4.78億元,營收占別分別為79.3%、87.6%、82.7%,呈現(xiàn)增長放緩趨勢。

截至2024年底,澤景的CyberVision(AR-HUD)已獲得25個車型定點(diǎn)項目,已在7款車型上實(shí)現(xiàn)量產(chǎn)應(yīng)用。報告期內(nèi),來自該部分的銷量分別約922套、3757套、54009套,每套平均售價為1602.8元、3473.9元、1164.9元,期內(nèi)收入分別約147.8萬、1305.2萬、6291.5萬元,營收占比分別為0.7%、2.4%、10.9%,雖然呈快速增長趨勢,但隨著單價快速下跌,算得上“以價換量”。

來源:澤景招股書

值得一提的是,澤景積極尋求來自海外頭部主機(jī)廠的定點(diǎn)及訂單,已成為唯一拿到數(shù)個國際主流汽車主機(jī)廠HUD訂單且量產(chǎn)交付的中國供應(yīng)商,并正在積極與更多全球知名主機(jī)廠進(jìn)行商務(wù)洽談,計劃推動公司產(chǎn)品矩陣中更多的解決方案應(yīng)用于全球項目中。

此前,中國車載HUD解決方案市場的參與者主要包括來自日本和歐洲的國際廠商以及本土廠商。近年來,本土廠商逐步取代傳統(tǒng)國際頭部廠商,市場份額由2020年的約16.7%增長至79.2%。

根據(jù)灼識咨詢的數(shù)據(jù),2024年,以銷售量計,中國前五大車載HUD解決方案供應(yīng)商的市場份額達(dá)66.5%,澤景以約16.2%的市場份額排名第二,僅次于華陽集團(tuán)的23.3%;在W-HUD銷量上,同樣以17.8%的市場份額排名第二,僅次于華陽集團(tuán)的22.4%;在高性能AR-HUD解決方案銷量上,則以約13.7%的市場份額排名第三,略低于華為的39.9%和經(jīng)緯恒潤的17.1%。

值得一提的是,AR HUD已經(jīng)進(jìn)入了大規(guī)模放量的“黃金發(fā)展期”。據(jù)《高工智能汽車研究院》數(shù)據(jù),2024年,中國市場AR HUD前裝標(biāo)配搭載量合計達(dá)到88.43萬輛,同比增長273.42%,交付占比突破24.81%,預(yù)計到2027年,AR HUD搭載率將首次超過W-HUD,有望成為智能汽車的“標(biāo)配”功能。

這其中,憑借在光通信、光器件、光算法等領(lǐng)域的巨額研發(fā)投入和大規(guī)模行業(yè)應(yīng)用,華為AR HUD產(chǎn)品陸續(xù)搭載在上汽、問界等車型,拿下了AR HUD市場份額的首位。

2024年12月,華為智能車載光AR-HUD解決方案業(yè)務(wù)側(cè)剛剛與六家合作伙伴簽約授牌,除了澤景外,還包括水晶光電、疆程、蜂巢電子、浦創(chuàng)和華陽集團(tuán)旗下華陽多媒體。據(jù)悉,上述企業(yè)已經(jīng)陸續(xù)發(fā)布基于華為LCoS PGU成像模組等“根技術(shù)”的AR HUD整機(jī)產(chǎn)品方案,并基于聯(lián)合創(chuàng)新模式,為車企提供更多差異化解決方案。

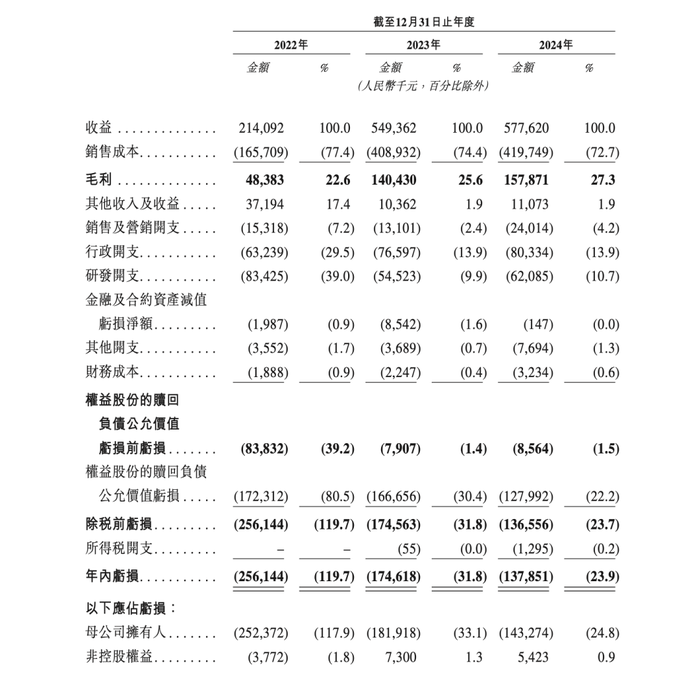

報告期內(nèi),澤景的總收入分別約2.14億、5.49億、5.78億元;毛利分別約4838.3萬、1.40億、1.58億元,毛利率分別為222.6%、25.6%、27.3%;凈虧損分別約2.56億、1.75億、1.38億元,三年累計虧損約5.69億元;經(jīng)調(diào)整凈虧損分別約7913.2萬、1331.3萬、713.1萬元。

來源:澤景招股書

截至2024年底,澤景持有的現(xiàn)金及現(xiàn)金等價物約2.30億元。