文 | 酒訊 半顆

編輯 | 方圓

沒有區域酒企能逃過“百億目標”的誘惑,迎駕貢酒也不無例外。

從2017年喊出“百億迎駕”口號以來,這一目標就在迎駕貢酒的年度大會和市場動員中被反復強調,幾乎成為企業發展的精神錨點。總之就是一句話:擼起袖子加油干,沖擊百億只是時間問題。

2021年至2023年,迎駕貢酒營收連年雙位數增長、凈利持續躍升,蟬聯“徽酒老二”位置,離百億規模越來越近。但進入2024年,迎駕貢酒這一目標需要重新審視,營收增速放緩至個位數,年度目標未達成,2025年一季度營收凈利雙降……甚至“百億目標”的口號,也從年初的戰略動員中悄然淡出。

對外口風生變,是策略轉向求穩,還是現實讓“執念”松動?迎駕貢酒的百億之路,或許正在迎來一次新沉淀。

圖片來源:迎駕貢酒官網

01 業績轉向

近年來在安徽白酒圈,迎駕貢酒算是向上猛沖最給力的那一個。但進入2024年,這股沖勁換擋降速。

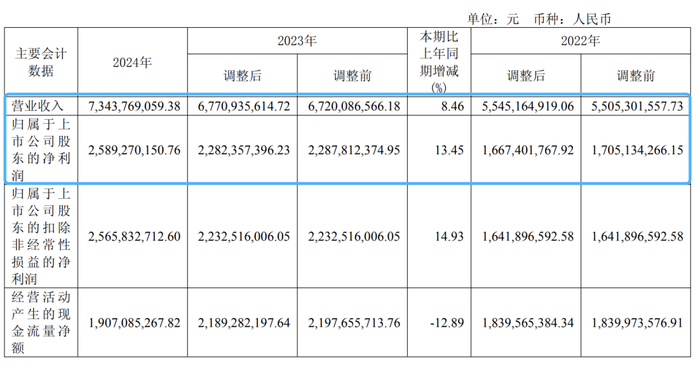

財報數據顯示,迎駕貢酒2024年實現營業收入73.44億元,同比增長8.46%;凈利潤25.89億元,同比增長13.45%。業績增長的背后,隱藏的是增速的顯著下滑——此前三年,其營收增速分別為32.58%、19.59%、22.07%,凈利潤增速則是保持在20%以上。

圖片來源:迎駕貢酒2024年財報截圖

此外,迎駕貢酒在2024年未能達成財務預算目標——營收80.64億元、凈利28.66億元的預期雙雙落空。進入2025年一季度,迎駕貢酒的表現更顯疲態,營業收入同比下降12.35%,凈利潤下降9.54%。這些數字直接導致資本市場信心受挫,財報發布次日,迎駕貢酒股價一度跌至43.91元/股,創下兩年來新低。

業績突然大轉向,是迎駕貢酒賣不動了嗎?數據顯示,截至2024年底,迎駕貢酒存貨賬面價值為50.43億元,占總資產的37.67%,庫存水平處于高位,側面反映出銷售端存在一定動銷壓力。

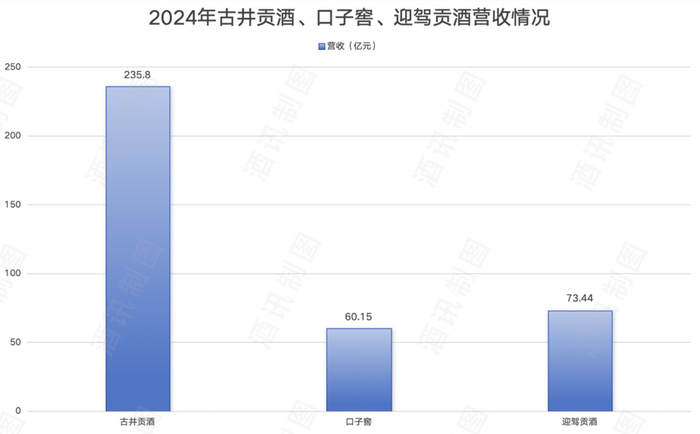

區域酒企動銷壓力的來源,無外乎兩個層面——省內和省外。在省內,迎駕貢酒正夾在“追不上的”和“咬得緊的”中間。2024年,古井貢酒營收高達235.8億元,是迎駕的三倍不止;口子窖雖然略遜一籌,但營收已達60.15億元,一路緊追不放。甚至到了2025年一季度,迎駕貢酒實現營收20.47億元,同比下降12.35%,而口子窖則實現營收18.10億元,同比增長2.42%。一個營收、凈利潤雙雙下滑,一個營收凈利雙增長,二者差距逐漸縮小。

圖片來源:酒訊制圖

放眼全國,迎駕貢酒的處境依然微妙。2024年,在21家白酒上市公司中,迎駕以73.44億元營收位列第八,僅次于今世緣的115.44億元,在50億—100億元梯隊中居于首位。雖與今世緣的名次咬得緊,但體量差距不小,差了近40億元。向下則沒拉開太大差距,僅僅超過珍酒李渡不到3億元,與順鑫農業(牛欄山)差距也不大。

顯然,如此處境下的業績轉向,讓迎駕貢酒無論是向上追趕還是向下拉開差距都增加了難度。在沖擊百億的關鍵時刻,“種子選手”迎駕貢酒、順鑫農業(牛欄山)、珍酒李渡到底誰會率先沖線亦增添了幾分懸念。

02 百億“執念”

“百億營收”一度被視作酒企邁入全國化賽道的關鍵門檻。但如今,隨著行業競爭格局變化,百億目標的象征意義正在被現實不斷稀釋。

古井貢酒早已突破200億元,仍主要依賴安徽市場;今世緣雖然營收超過115億元,但其基本盤依然牢牢扎根于江蘇。這意味著,百億規模在當下的競爭環境中成為一道更為單純的“量”的門檻,而非“質”的躍遷。即便跨過百億營收這一關,也并不完全意味著企業具備了真正的全國化能力。

對迎駕貢酒而言,“百億”這個被反復多次提及的概念,或許已不只是戰略目標,更像是一種被寫入基因的“執念”。

迎駕貢酒的“百億目標”最早可追溯至2017年,當年公司年營收不過31.38億元,公司卻在總結表彰大會上首次提出“雙百億工程”,意圖加速“百億迎駕、百億野嶺”的實現。2024年誓師動員大會上,迎駕酒業銷售公司總經理楊照兵再次強調了這一目標,表示“2024年是迎駕貢酒銷售公司沖擊百億至關重要的一年。”

2017年的“百億目標”更像是精神上的追求,曾有酒企坦言“那個時代不談‘百億目標’感覺氣勢都弱了”;時過境遷,2024年,百億戰線集結眾多實力悍將,精神追求演變為貼身肉搏。

若將百億視作目的地,那高端化與省外擴張無疑是迎駕貢酒抵達終點的兩架主力馬車,前者是業績支撐點,后者是增量開源處。但眼下,這兩條路徑都開始顯露疲態。

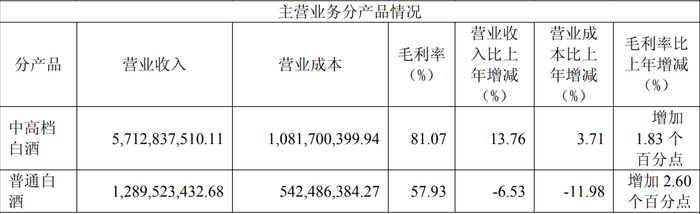

首先是高端化遇阻。2024年,公司中高檔白酒營收為57.13億元,同比增長13.76%,占總營收約八成。雖仍維持雙位數增長,但相較2021年至2023年年均20%以上的增速已有明顯回落。到了2025年一季度,中高檔白酒營收實現17.2億元,同比下滑8.57%,首次由漲轉跌。

圖片來源:迎駕貢酒2024年財報截圖

盡管迎駕貢酒近年來持續發力“洞藏系列”,試圖提升品牌調性和產品價值,但與古井貢酒等酒企相比,在毛利率與噸酒價格等關鍵指標上仍有差距。2024年,迎駕貢酒中高檔產品毛利率為81.07%,低于古井貢酒年份原漿系列的86.12%;中高檔酒噸價為11.96萬元,也明顯低于珍酒李渡的28.5萬元、古井貢酒的18.37萬元,與口子窖的15.91萬元也有一定差距。在“高端化+價值感”成主流打法的當下,迎駕貢酒的產品溢價能力稍顯不足。

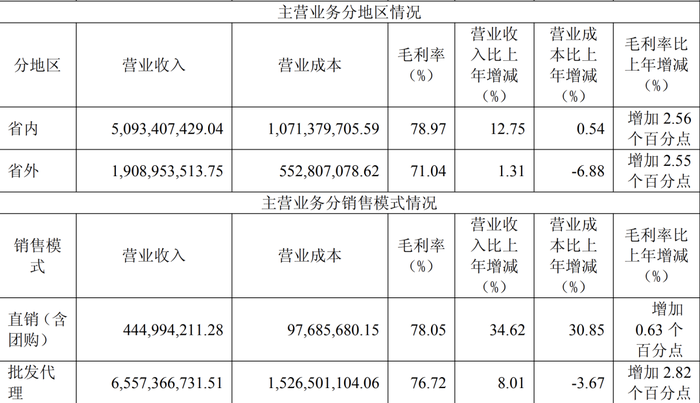

再看省外擴張。2024年,迎駕貢酒省外營收僅為19.09億元,同比增長1.31%,已連續三年增速放緩,且在整體營收中的占比已由2021年的36.5%下降至2024年的26%。2025年一季度,公司省外營收同比大幅下降29.74%,不增反降。

圖片來源:迎駕貢酒2024年財報截圖

遠處的“月亮”難以觸及,手中的“六便士”攏得也有些吃力。在省內市場,迎駕貢酒正在陷入“擠不過”的處境。據華鑫證券估算,安徽省內當前擁有上市酒企4家,古井貢酒占據省內約30%的市場份額,口子窖、迎駕貢酒、金種子酒分別占12%、10%、3%的市場份額,4家上市酒企約占省內56%的市場份額,地產酒競爭白熱化。除此之外,全國性名酒“茅五瀘洋汾”也仍在持續下沉,內部空間所剩無幾。

03 求穩前行

面對增速放緩、省內外承壓等多重現實,迎駕貢酒嘗試從各個角度尋求突破口。

在品牌建設上,迎駕貢酒強化“生態白酒領軍品牌”定位,通過封藏大典、群星演唱會、生態體驗之旅等活動提升發力塑造品牌文化。

迎駕洞藏生態音樂會 圖片來源:迎駕貢酒官網

與之對應的是銷售費用持續增長:2024年,其銷售費用達6.6億元,同比增長14.18%,連續四年增長。對此,公司在財報也證實,這部分的增長主要來自廣告宣傳和薪酬成本增加。

與此同時,產品及渠道也在調整策略。產品端,挖掘“生態”價值,提升品牌溢價,反復多次上調洞20終端等產品售價,持續發力高端化。渠道端,聚焦安徽、江蘇、上海核心市場,加強重點板塊市場建設。通過產品提檔、渠道精耕、重點突破,迎駕貢酒試圖在承壓中重構增長路徑。

迎駕貢酒在財報中表示,2025 年是公司鍛造韌性能力的關鍵之年,更是“文化迎駕”戰略向縱深推進的攻堅之年。面對復雜多變的市場環境,公司將以戰略定力把握結構性機遇,通過聚焦創新驅動推進產業升級……為百年迎駕奠定堅實基礎。

值得注意的是,曾與“百年品牌”并列的“百億迎駕”口號,今年以來在公開場合中幾乎未曾出現。2025年開年,迎駕貢酒在年度表彰大會上未再提及“百億目標”,轉而強調“行穩致遠”。

圖片來源:迎駕貢酒公眾號

“百億”這一多次被重申的戰略口號,在最新表述中近乎隱身,或許也折射出在行業承壓、企業動能減弱的背景下,迎駕開始嘗試從增長轉向求穩。

酒訊就百億目標、省外擴張計劃等問題致函迎駕貢酒,截至發稿,暫未收到回復。

在專家看來,當前白酒行業門檻已發生結構性改變。酒類營銷專家肖竹青指出,迎駕貢酒業績受多重因素影響,一方面,“茅五洋瀘汾”等全國品牌的渠道下沉對區域酒廠形成強勢擠壓;另一方面,在終端費用普漲、控價銷售依賴付費支撐的背景下,區域品牌的成本提升,規模企業市場運作的門檻越來越高。

“原來安徽酒廠所發明的盤中盤,通過包場,通過終端攔截產生銷售這種方式在白酒行業已經行不通了。中國全國性白酒品牌市場格局已經固化,“茅五洋瀘汾”已經成為中國白酒行業全國性品牌第一梯隊,現有市場環境下幾乎已經沒有了新的白酒品牌成為全國品牌的機會。”肖竹青表示。

總而言之,無論是百億執念還是全國化省外擴張,迎駕貢酒都需在新時代背景下重新定位。只有精準把握市場變化和自身優勢才能真正找到突圍之路。