界面新聞記者 | 田鶴琪

自今年3月起,石油巨頭殼牌擬收購bp的傳言再起。

早在2010年和2014年,業(yè)內(nèi)就有類似傳聞,最終均不了了之。但這一次的收購傳言似乎非空穴來風(fēng)。

5月初,據(jù)媒體消息,殼牌正在與顧問合作評估收購bp的可能性,但該公司正在等待股價和油價進一步下跌,然后再決定是否進行收購。

這兩家公司均是百年石油老店。bp總部位于英國倫敦;殼牌由原英國殼牌公司和荷蘭皇家石油公司合并而來,2021年宣布放棄雙重股權(quán)結(jié)構(gòu),全球總部從荷蘭遷往英國。

捷成能源首席分析師閆建濤對界面新聞表示,從資產(chǎn)整合角度考量,這起合并存在一定合理性。但從估值角度看,當(dāng)前非最佳時機,bp股價還有下跌空間。

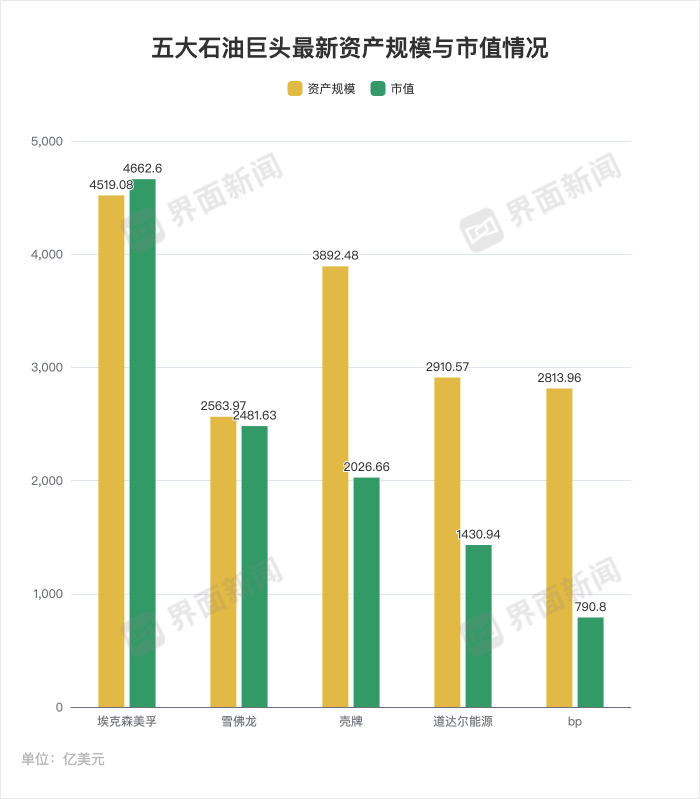

若收購真的成功,將成油氣行業(yè)有史以來規(guī)模最大的并購案之一,新公司資產(chǎn)規(guī)模將超過6700億美元,超越埃克森美孚。

五大國際石油公司(IOC)近期披露的最新資產(chǎn)數(shù)據(jù)顯示,埃克森美孚以4519.08億美元位居榜首。其次分別是殼牌3892.48億美元、道達爾能源2910.57億美元、bp的2813.96億美元、雪佛龍2563.97億美元。

就市值而言,截至5月16日,五家石油巨頭的市值分別是,埃克森美孚4662.6億美元、雪佛龍2481.63億美元、殼牌2026.66億美元、道達爾能源1430.94億美元、bp為790.8億美元。

殼牌當(dāng)前市值約為bp的兩倍之多,兩家合并后,市值超2800億美元,將超過雪佛龍,但與埃克森美孚仍有一定差距。

截至目前,殼牌并未直接承認這項收購計劃。bp則拒絕置評。

5月初,當(dāng)被問及殼牌可能收購bp時,殼牌首席執(zhí)行官瓦埃勒·薩萬(Wael Sawan)向媒體表示,他寧愿回購更多殼牌股票。隨后,殼牌在近期公布一季度業(yè)績時,宣布啟動35億美元的股票回購計劃。

也有一些知情人士透露,殼牌可能還會等待bp主動聯(lián)系,或者等待其他收購者先采取行動,其目前的工作可能有助于公司為這種情況做好準備。

“當(dāng)前的市場條件創(chuàng)造了機遇。”投資信息服務(wù)公司discovery alert創(chuàng)始人兼首席執(zhí)行官約翰·扎德赫(John Zadeh)表示。

他指出,許多分析師認為,bp的股價一直遠低于其內(nèi)在價值,今年迄今股價已下跌近15%,而同期能源板塊整體上漲了5%。這種價格錯位為殼牌創(chuàng)造了一個難得的機會,讓收購在財務(wù)上更具可行性。

此外,油價波動進一步加劇了估值的復(fù)雜性,快速波動帶來了市場不確定性,對那些被認為資產(chǎn)負債表不夠穩(wěn)健的公司不利。

國際油價自今年年初以來持續(xù)走低,WTI原油基準價已從1月初的80美元/桶跌至目前的60美元/桶附近,跌幅近25%。

今年一季度,五大國際石油巨頭業(yè)績延續(xù)了去年的低迷狀態(tài)。

其中,殼牌調(diào)整后收益達到55.8億美元,高于此前預(yù)測的49.6億美元,但低于去年同期的77.3億美元,同比下降28%;bp凈利潤更近乎腰斬,同比下降49%至13.8億美元,在五大巨頭中降幅最大。

道達爾能源調(diào)整后凈利潤41.9億美元,同比下降18%;埃克森美孚凈利潤77.1億美元,同比下滑6%;雪佛龍凈利潤35.12億美元,同比下降37%。

目前,五大國際石油公司控制著全球約45%的上游資產(chǎn)。“這體現(xiàn)出在日益激烈的競爭環(huán)境中,企業(yè)追求規(guī)模優(yōu)勢的趨勢。”約翰稱。

約翰表示,兩家公司合并的潛在協(xié)同效應(yīng)很大,預(yù)計每年可將節(jié)省50億-70億美元的成本。這些效率主要來自消除冗余的公司職能、墨西哥灣重疊作業(yè)的優(yōu)化、歐洲煉油網(wǎng)絡(luò)整合、互補技術(shù)平臺的整合、精簡全球供應(yīng)鏈。

“收購若達成,殼牌的LNG市場影響力將進一步加大,無人能比。”閆建濤認為。

他進一步解釋稱,殼牌液化天然氣(LNG)去年銷售量接近7000萬噸,差不多相當(dāng)于中國全年進口量。bp的LNG長協(xié)銷售量2300萬噸,現(xiàn)貨1400萬噸。兩家LNG銷量合計超過1億噸,堪比美國出口量。

在油氣生產(chǎn)領(lǐng)域,合并后兩家油氣產(chǎn)量將達520萬桶/日,超過埃克森美孚的430萬桶;煉廠加工量將超270萬桶/日,但是低于埃克森美孚的390萬桶;成品油銷售量接近700萬桶,遠超埃克森美孚的540萬桶。

bp也有望改善殼牌的下游業(yè)務(wù)。目前,bp煉油毛利為17.7美元/桶,遠高于殼牌7.74美元/桶。

在其他業(yè)務(wù)規(guī)模層面,合并后也有望產(chǎn)生規(guī)模和協(xié)同效應(yīng)。

例如,充電樁業(yè)務(wù)上,兩家公司合并后將擁有超過11萬座充電樁,高于道達爾的7.8萬座。

員工人數(shù)也將翻倍。bp擁有職工10.2萬人,殼牌9.6萬人,而埃克森美孚和雪佛龍一共才10.5萬人。

與此同時,殼牌與bp的合并也伴隨著風(fēng)險和阻礙。

瑞銀指出,殼牌需要找到超過50億美元的稅后協(xié)同效應(yīng),才能使交易后的自由現(xiàn)金流增加,考慮到包括激進投資者埃利奧特管理公司(Elliott Management)在內(nèi)的股東可能要求的溢價,這是一個艱巨的任務(wù)。

當(dāng)前bp的資產(chǎn)負債表是一大負擔(dān)。閆建濤指出,bp當(dāng)前的資產(chǎn)負債率高達72%,殼牌為54%。如果收購,兩家公司需要大量出售資產(chǎn),降低負債。

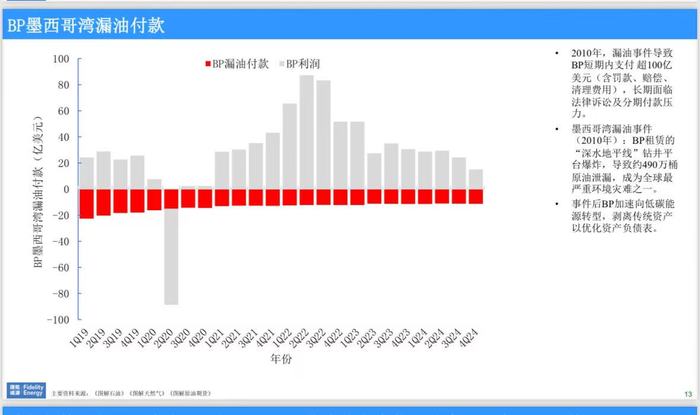

此外,殼牌還需承擔(dān)bp的墨西哥灣漏油賠償,2024年該項賠償支出達11.29億美元,且這一支出預(yù)計將持續(xù)到2033年。

墨西哥灣漏油事件,又稱英國石油漏油事故或深水地平線漏油事件,發(fā)生于2010年4月20日。

此外,文化融合也將是一大挑戰(zhàn)。

約翰表示,盡管同為歐洲能源巨頭,兩家公司卻形成了截然不同的企業(yè)文化和運營理念。bp更積極地轉(zhuǎn)向可再生能源,而殼牌則采取更為均衡的能源轉(zhuǎn)型策略,兩者形成了鮮明對比。

也有業(yè)內(nèi)人士表示,bp與殼牌之間存在規(guī)模差距,二者的歷史截然不同,他們的合并將不可避免地出現(xiàn)巨大的文化沖突,甚至導(dǎo)致大規(guī)模裁員。

這場并購也將面臨監(jiān)管方面的障礙。

歐美嚴格的反壟斷審查不容忽略。“擬議的合并案將面臨多重司法管轄權(quán)審查。主要監(jiān)管部門包括歐盟委員會,關(guān)注區(qū)域市場集中度;美國聯(lián)邦貿(mào)易委員會,關(guān)注墨西哥灣資產(chǎn)集中度;英國競爭與市場管理局,關(guān)注對國家冠軍企業(yè)的影響敏感。”約翰稱。

他指出,根據(jù)以往能源行業(yè)大型合并案例的經(jīng)驗,完全拒絕的可能性似乎不大,但審查過程將會非常廣泛,并且可能會在所有相關(guān)司法管轄區(qū)內(nèi)持續(xù)18至24個月。

此外,有人士認為,鑒于bp與殼牌如今正在削減可再生能源投資,二者合并可能阻礙英國能源轉(zhuǎn)型的進程,甚至導(dǎo)致碳排放量重新走高,能否通過環(huán)保部門的審批也不確定。

“自2007年前首席執(zhí)行官約翰·布朗(John Browne)離職以來,bp犯了一個又一個錯誤,現(xiàn)在基本上迷失了公司方向。”瑞士一家資產(chǎn)管理公司Dogma Capital的投資組合經(jīng)理達尼洛·奧諾里諾(Danilo Onorino)稱。

今年2月,bp發(fā)布了一項重磅戰(zhàn)略計劃——“重置(reset)bp”。該計劃包括,未來幾年的重點將轉(zhuǎn)向化石燃料,可再生能源投資方面則有所縮減。

“bp的價值在于拆分公司,剝離那些已經(jīng)啟動但未完成的可再生能源業(yè)務(wù),以及化石燃料業(yè)務(wù)的運營協(xié)同效應(yīng)。”奧諾里諾稱。

當(dāng)前也有市場聲音稱,埃克森美孚可能會加入這場收購競逐,認為這家公司的上游業(yè)務(wù)組合互補性更強,且拆分合并后的下游業(yè)務(wù)的復(fù)雜性,也比殼牌與bp合并后更低,埃克森美孚也希望獲得bp的能源交易部門。

奧諾里諾則不那么認為。在他看來,其他競爭對手介入意義不大,因為潛在收購方自身也需要消化收購成果,而英國對英國的交易才是最合理的。

這場“世紀聯(lián)姻”最終能否成行?這受制于油價走勢、股東訴求與雙方管理層的戰(zhàn)略決心等多重因素,其最終答案仍需交由時間揭曉。