文 | 野馬財經(jīng) 姚悅

編輯丨武麗娟

停牌半月有余,5月12日晚,陽光諾和(688621.SH)并購昔日控股股東江蘇朗研生命科技控股有限公司(下稱:朗研生命)的重組預(yù)案終于出爐。

但對于這樁實現(xiàn)“研發(fā)服務(wù)+醫(yī)藥制造”一體化的重大重組,二級市場的投資者第一反應(yīng)并不買賬。

復(fù)牌首日的5月13日,陽光諾和盤中一度跌逾8%,最終收跌3.63%。此后,連續(xù)兩日收盤分別下跌0.47%、2.45%,后呈現(xiàn)上漲。

截至5月16日收盤,陽光諾和股價45.3元/股,上漲5.32%,總市值51億元。

朗研生命和陽光諾和擁有同一實控人——“80后”利虔。朗研生命還曾是陽光諾和的控股股東,后來陽光諾和被從朗研生命分拆出來,獨立登陸科創(chuàng)板。2022年,陽光諾和就曾對朗研生命發(fā)起過并購,但歷時10個月,以失敗告終。

此次陽光諾和重啟并購朗研生命,也是利虔推動旗下醫(yī)療資產(chǎn)證券化的關(guān)鍵一步。從分拆陽光諾和獨立上市,到多次嘗試注入朗研生命,利虔的資本運作始終圍繞“研發(fā)服務(wù)+醫(yī)藥制造”敘事展開。

然而,近兩年標(biāo)的業(yè)績均不及2022年、監(jiān)管問詢風(fēng)險、行業(yè)政策沖擊等等多重挑戰(zhàn),讓這場關(guān)聯(lián)交易的最終走向變得撲朔迷離。

“左手倒右手”,標(biāo)的作價尚未確定

重組預(yù)案顯示,陽光諾和擬通過向38名朗研生命全體股東發(fā)行股份及可轉(zhuǎn)債購買的方式,購買其所持有的朗研生命100%的股權(quán)。

同時,陽光諾和還計劃向不超過35名特定投資者發(fā)行股份募集配套資金,募集資金擬用于支付朗研生命項目建設(shè)、此次交易的中介機構(gòu)費用等,以及補充流動資金等。

圖源:公司公告

朗研生命成立于2010年,主要從事高端化學(xué)藥品制劑及原料藥的研發(fā)、生產(chǎn)、銷售,并對外提供藥品生產(chǎn)服務(wù),目前已完成心血管疾病類、抗感染類、內(nèi)分泌系統(tǒng)疾病類、消化系統(tǒng)疾病類等多個重要領(lǐng)域用藥的研發(fā)和生產(chǎn)。

2023年、2024年,朗研生命營收分別為4.65億元、4.31億元,凈利潤分別為3617.07萬元、5438.64萬元。

作為藥物“臨床前+臨床”CRO(醫(yī)藥研發(fā)合同外包服務(wù)機構(gòu))綜合服務(wù)商,陽光諾和想通過此次收購向產(chǎn)業(yè)鏈下游拓展,實現(xiàn)“研發(fā)服務(wù)+醫(yī)藥制造”協(xié)同發(fā)展。

陽光諾和表示,本次收購朗研生命的交易,能夠明顯提高上市公司行業(yè)競爭力和盈利能力,完善上市公司的戰(zhàn)略布局。一方面,能夠促進陽光諾和研發(fā)品種落地以及朗研生命產(chǎn)能釋放等;另一方面,公司將增加醫(yī)藥工業(yè)板塊業(yè)務(wù),實現(xiàn)一體化產(chǎn)業(yè)布局。

值得注意的是,陽光諾和與朗研生命背后是同一位實控人——利虔。截至上述公告日,利虔對陽光諾和的持股比例為27.59%,對朗研生命的持股比例為32.84%。

對于“左右倒右手”的交易,市場往往尤為關(guān)注交易價格的公允性。

但此次預(yù)案顯示,朗研生命資產(chǎn)作價尚未確定,具體股份、可轉(zhuǎn)債支付比例將根據(jù)標(biāo)的資產(chǎn)的最終交易價格由各方協(xié)商。

此外,值得注意的是,截至目前,作為朗研生命股東,利虔累計質(zhì)押朗研生命2283.84萬元出資額,朗頤投資累計質(zhì)押朗研生命1051.71萬元出資額,合計占朗研生命實收資本的36.51%。

陽光諾和表示,朗研生命股東的債務(wù)規(guī)模是考慮其自身資產(chǎn)狀況、資金需求、市場狀況等多種因素后的綜合安排,并已針對解除質(zhì)押出具承諾。“若出現(xiàn)股東資信狀況及履約能力惡化、市場劇烈波動或發(fā)生其他不可控事件,朗研生命股東持有的朗研生命股權(quán)存在被處置的風(fēng)險。”

首次并購朗研生命,遭26項問詢后以失敗告終

這已經(jīng)是陽光諾和對朗研生命第二次發(fā)起并購,更是利虔第三次推動朗研生命的資產(chǎn)證券化。

2009年,利虔等人投資創(chuàng)建了陽光諾和,是國內(nèi)較早對外提供藥物研發(fā)服務(wù)的CRO公司之一。CRO公司是作為醫(yī)藥制造企業(yè)可借用的一種外部資源,在接受客戶委托后,可以在短時間內(nèi)迅速組織起一支具有高度專業(yè)化和豐富經(jīng)驗的研究隊伍,從而幫助醫(yī)藥制造企業(yè)加快藥物研發(fā)進展,降低藥物研發(fā)費用,并實現(xiàn)高質(zhì)量的研究。

次年,利虔等人隨即成立了控股公司朗研生命。利虔又通過朗研生命,相繼收購永安制藥、百奧藥業(yè)兩家醫(yī)藥制造企業(yè);醫(yī)藥銷售公司廣東泓森(現(xiàn)已注銷)等,構(gòu)建起一張初具規(guī)模的醫(yī)藥版圖。

并且,2016年,陽光諾和全體股東將合計持有的陽光諾和100%股權(quán)轉(zhuǎn)讓給朗研生命,朗研生命亦成為陽光諾和的控股股東。考慮到雙方為同一實控人,自2016年起所有藥物研發(fā)服務(wù)業(yè)務(wù)由陽光諾和開展,朗研生命僅作為投資管理平臺,不再從事藥物研發(fā)服務(wù)業(yè)務(wù)。不過,2019年至2020年,朗研生命旗下兩家子公司均是陽光諾和主要客戶。

緊接著,隨著A股注冊制改革以及國家出臺對生物醫(yī)藥等新興產(chǎn)業(yè)的鼓勵政策,利虔決定向資本市場發(fā)起沖擊。

最開始,利虔就想推動朗研生命和陽光諾和整體上市,但該計劃受阻,利虔便將主營醫(yī)藥研發(fā)服務(wù)的陽光諾和分拆上市。

2020年1月,朗研生命將所持陽光諾和的92%股權(quán),按朗研生命股東對朗研生命的持股比例,轉(zhuǎn)讓給25名自身股東或其最終權(quán)益持有人,避免了陽光諾和與主要客戶共有同一控股股東的情況。2021年6月21日,陽光諾和成功登陸A股,成為第4家在科創(chuàng)板上市的CRO公司。

朗研生命分拆陽光諾和后,公司體內(nèi)仍留有醫(yī)藥制造業(yè)務(wù),也為此后的資產(chǎn)注入埋下伏筆。

2022年10月,上市僅一年的陽光諾和就啟動對朗研生命的并購。2023年5月,陽光諾和宣布通過發(fā)行股份及支付現(xiàn)金方式購買其所持有的朗研生命100%股權(quán),交易作價為16.11億元。同時,擬募集10.07億元,用于交易的現(xiàn)金對價、擴建相關(guān)生產(chǎn)項目等。

陽光諾和給出了高估值,16.11億元較朗研生命5.66億元的凈資產(chǎn)賬面值,評估增值10.45億元,增幅達184.49%。

據(jù)醫(yī)藥垂直自媒體“醫(yī)藥投資俱樂部”分析,收購的對價并不離譜,僅僅從賬面數(shù)據(jù)去推算,甚至價格還算有點便宜。按照2022年的業(yè)績來算,估值大概是17倍PE左右;應(yīng)該說,這個估值略低于當(dāng)時A股二級市場同類企業(yè)估值。

并且,在交易報告書中,朗研生命還做出了業(yè)績承諾。利虔、朗頤投資為該次交易業(yè)績承諾方,業(yè)績承諾方承諾朗研生命2023年、2024年和2025年經(jīng)審計的凈利潤將分別不低于0.95億元、1.25億元和1.58億元,合計不低于3.78億元。

然而,在此之后,陽光諾和收到了來自上交所的問詢函。監(jiān)管部門針對陽光諾和重組事項的問詢函共有26項問題,涉及業(yè)績補償和業(yè)績獎勵、交易目的及協(xié)同效應(yīng)、銷售模式等。

按照監(jiān)管規(guī)定,公司回復(fù)審核問詢的時間,總計不得超過1個月;如難以在1個月時間內(nèi)回復(fù)的,可以按照《重組審核規(guī)則》的規(guī)定,申請延期一次,但是延期時間不得超過1個月。

直至當(dāng)年8月,用掉1次延期的機會后,陽光諾和最終放棄回復(fù),歷經(jīng)10個月的收購朗研生命的計劃就此終止。

“80后富豪”能否玩轉(zhuǎn)“左手倒右手”

近些年,資本市場不斷涌現(xiàn)新秀,利虔就是其中之一。

公開資料顯示,利虔,1981年11月出生于江西,北京醫(yī)科大學(xué)(現(xiàn)北京大學(xué)醫(yī)學(xué)部)大專肄業(yè),原因不明。

2002年7月至2005年6月,利虔歷任北京德眾萬全藥物技術(shù)開發(fā)有限公司合成部實驗員、項目經(jīng)理、項目立項組組長;2005年6月至2014年6月,任北京聚德陽光醫(yī)藥科技有限公司執(zhí)行董事、總經(jīng)理。

2009年,創(chuàng)立陽光諾和時,利虔28歲;2021年,陽光諾和上市時,利虔40歲。陽光諾和上市當(dāng)年,利虔隨即入選《2021胡潤U40青年企業(yè)家榜》,以30億元人民幣財富位列第55名。

此后,利虔便圍繞“研發(fā)服務(wù)+醫(yī)藥制造”敘事,不斷推動旗下醫(yī)療資產(chǎn)的證券化。如果順利,利虔的財富勢必還會水漲船高,但現(xiàn)實是,這個過程仍然充滿不確定性。

與上次陽光諾和并購朗研生命的時候相比,從外部環(huán)境到陽光諾和、朗研生命自身,都發(fā)生了諸多變化。

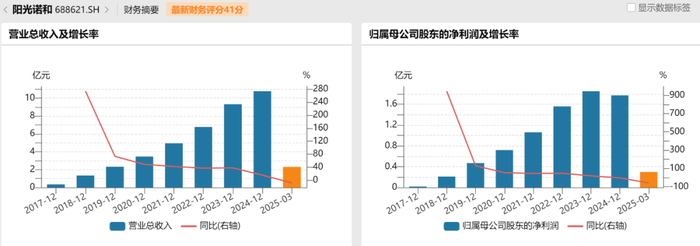

2021年-2023年,陽光諾和營收和凈利潤始終保持正向增長——該年度實現(xiàn)的營業(yè)收入分別約為4.94億元、6.77億元、9.32億元;對應(yīng)實現(xiàn)的凈利潤分別約為1.09億元、1.58億元、1.83億元。

2024年,陽光諾和實現(xiàn)營業(yè)收入10.78億元,同比增長15.7%;公司凈利潤和扣非凈利潤分別為1.69億元、1.65億元,同比下降分別為7.59%、8.31%。

圖源:Wind金融終端

陽光諾和表示,受宏觀經(jīng)濟及行業(yè)政策變化等影響,2024年度公司收入增幅放緩,盡管公司采取了降本增效等管理控制措施提升公司經(jīng)濟效益,但由于人員、設(shè)備等固定成本的存在以及積極推進研發(fā)戰(zhàn)略轉(zhuǎn)型,研發(fā)投入增大,導(dǎo)致2024年度凈利潤較上年同期下降。

2024年,陽光諾和營收增速為歷年最低,凈利潤為首次出現(xiàn)年度下滑。進入2025年,陽光諾和業(yè)績依然難言輕松。

截至2025年一季度,陽光諾和實現(xiàn)營業(yè)收入2.31億元,同比減少8.49%;凈利潤0.27億元,同比減少60.21%。

針對業(yè)績下降,陽光諾和表示,主要系報告期內(nèi)公司仿制藥業(yè)務(wù)受集采、MAH制度等政策的影響,營業(yè)收入下降、成本率上升所致。

此外,通過對比兩次交易披露的財務(wù)數(shù)據(jù),朗研生命2023年、2024年的營業(yè)收入、凈利潤均不及2022年。

陽光諾和在本次交易預(yù)案公告中也指出,近年來,隨著國家醫(yī)保目錄調(diào)整、國家集中帶量采購等政策的實施,部分藥品競爭日益激烈,終端招標(biāo)采購價格逐漸下降,朗研生命產(chǎn)品未來可能面臨銷售價格下降的風(fēng)險,從而對朗研生命產(chǎn)品銷售和盈利水平產(chǎn)生不利影響。

新智派新質(zhì)生產(chǎn)力會客廳聯(lián)合創(chuàng)始發(fā)起人袁帥表示,外部方面,醫(yī)藥行業(yè)政策環(huán)境發(fā)生了深刻變化。國家對醫(yī)藥行業(yè)的監(jiān)管力度不斷加強,藥品審批、醫(yī)保控費、帶量采購等政策持續(xù)推進,對醫(yī)藥企業(yè)的研發(fā)、生產(chǎn)和銷售都提出了更高要求。同時,行業(yè)競爭也愈發(fā)激烈,新的競爭對手不斷涌現(xiàn),市場份額爭奪更加白熱化。資本市場環(huán)境也有所不同,投資者對醫(yī)藥企業(yè)的估值更加理性,更加注重企業(yè)的核心競爭力和盈利能力。

袁帥表示,朗研生命面臨的業(yè)績增長壓力和市場競爭加劇,增加了并購后的整合風(fēng)險。如果陽光諾和不能有效解決朗研生命產(chǎn)品價格下降、市場份額下滑等問題,可能導(dǎo)致并購后的業(yè)績不達預(yù)期,影響公司的整體財務(wù)狀況和股價表現(xiàn)。此外,行業(yè)政策的持續(xù)變化和市場競爭的不確定性,也給并購后的戰(zhàn)略規(guī)劃和運營管理帶來了挑戰(zhàn)。

你認為“80后富豪”利虔能否玩轉(zhuǎn)“左手倒右手”?歡迎留言評論。