文|艾年 齊妍妍

The Helper Bees 是一家整合了超過2萬家非醫療服務提供商的居家養老平臺,涵蓋居家護理、膳食、交通、家庭改造等多種服務,服務均通過平臺進行管理和協調。

通過與商業保險公司和 Medicare Advantage(MA)保險計劃合作,為被保險人提供居家養老服務,服務費用由保險覆蓋。已與美國最大的43家保險公司達成合作。

平臺模式為保險公司提供一站式服務管理工具,不僅幫助保險公司進行居家服務的交付,還通過簡化索賠流程,減少了保險公司的行政負擔。

2025年1月,完成3500萬美元(折合人民幣2.5億元)C 輪融資,計劃利用該筆資金進一步擴大平臺在全國的覆蓋范圍,特別是用于擴展Medicaid 保險支付渠道以及支付創新。

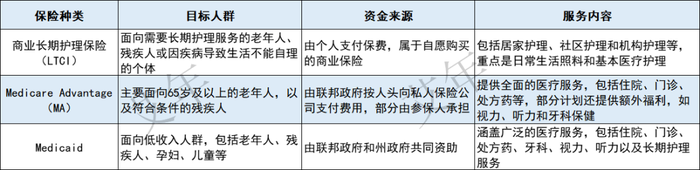

(文中涉及的保險種類)

The Helper Bees 的核心業務與優勢是什么?如何依靠與保險公司的合作實現3倍營收增長?其平臺模式對國內養老企業有何啟示?

o1 平臺經濟:“美團式”連接生意

Helper Bees 扮演保險公司與居家服務供應商“連接器”的角色。匹配保險公司(支付方)、居家服務供應商(供給方)和老年群體(需求方)的三邊需求,為保險公司的客戶(老人)提供居家養老服務。

不做重資產模式,而是創建一個全國性的居家養老服務提供商網絡,整合了超過2萬家非醫療服務提供商,包括家政、交通用車、送餐、草坪護理等服務,將各種類型的居家服務商集中在一個平臺上,為老人提供一站式服務。

(圖源:The Helper Bees 官網)

在早期階段,Helper Bees 主要開發和運營一個名為 Transition Care 的平臺,為老年人提供從機構護理(如養老機構或康復中心)過渡到居家環境的護理服務。在該階段已建立了初步的服務網絡,為后續擴大服務網絡提供了便利。

入駐平臺的供應商需通過“雙認證”,既要具備與保險公司合作的資質(MA 計劃為了確保服務質量,對合作的供應商資質、經驗、服務質量有嚴格的要求),又要符合居家養老服務的高標準。經過全面審查和資格認證后,才能入駐 Helper Bees 平臺。

為了實現對供應商的有效管理,Helper Bees 建立了一套完善的監控體系。比如,平臺會收集供應商的績效數據,包括服務交付時間、客戶滿意度和問題解決率等,評估供應商的服務質量和效率。

基于收集到的績效數據和客戶評價,會對供應商進行評估和排名,排名結果為保險公司選擇供應商提供參考。對于嚴重違反服務標準或客戶投訴較多的供應商,平臺可能會調整合同或終止合作。

在這種持續監控和評估下,平臺能夠及時發現并解決服務問題,保障了整體的服務質量。

o2 超預期“數據+技術”投入

早在2017年,Helper Bees 就已經開始利用技術在老年人和護理人員之間建立個性化匹配。這種早期的技術積累為后來的快速發展奠定了基礎。

在平臺模式下,Helper Bees 可以把所有必要的資源和工具集中到一起,通過數據收集、預測分析、精準匹配三個環節,可看到完整的養老服務流程,便于對過程進行管理。

居家養老數據收集:供應商每次上門服務時都會收集大量的居家養老服務數據,以監測老人的健康水平。

每位老人會收集約十二個數據點。包括:老年人的健康數據、服務使用情況(如送餐、家務、交通)、護理人員的 GPS 數據(護理打卡,自動記錄護理人員的服務軌跡)、客戶反饋等。

這些數據被整合到一個平臺中,整合后的數據形成了一個完整的、統一的視圖,幫助保險公司更好地了解老人健康狀況、服務使用情況以及供應商表現。

Helper Bees 可以幫助保險公司更準確地預測賠付成本,通過進一步優化資源,降低不必要的開支。

數據預測模型:Helper Bees 與頂級精算公司 Milliman 合作共建預測模型,利用供應商內部數據團隊或第三方(例如 Milliman)提供的數據,預測老年人的健康風險,如跌倒、營養不良或慢性病惡化,以及未來的護理需求和成本。

對于保險公司來說,通常很難獲取投保人(老人群體)的詳細信息和價值見解。Milliman 的 LARA 是一種強大的預測模型工具,能夠幫助保險公司了解老人的風險狀況,便于保險產品的動態定價。

此外,還幫助保險公司預測未來的賠付成本,并優化服務部署,以降低成本。通過早期干預和預防性護理,減少高成本的醫療費用和昂貴的機構護理。

精準匹配:Helper Bees 利用先進的算法將老人與優質的護理人員進行匹配。

通過收集和分析大量數據,包括老人的需求、偏好、地理位置以及護理人員的資質、經驗和服務質量等,建立精準的匹配模型。

匹配算法不僅考慮時間和地點因素,還會綜合評估護理人員的專業技能、服務經驗、用戶評價等多維度信息。

通過這種方式,平臺能夠為老人快速推薦最適合的護理人員。相比家庭護理機構的小時費,可平均為保險公司節省15%的成本。

o3 營收增長3倍,為什么保險公司甘當“推手”?

Helper Bees 面向B端保險公司,收入主要來自商業長期護理保險和 MA 計劃,向其收取服務協調、數據分析、理賠處理等服務費用。

其發展起來的契機是在與保險公司的接觸中,發現保險公司在非醫療服務方面有強大需求,再加上 MA 計劃的擴容,市場需求快速增長。

為了進一步拓展服務范圍,Helper Bees 逐漸轉型為一家綜合性的居家養老服務平臺。綜合來看,其快速發展主要有以下五方面原因:

01 踩準美國 MA 計劃擴容窗口

2019年,美國 MA 計劃擴大了居家服務的范圍,為 Helper Bees 提供了絕佳的發展機遇。

美國機構護理成本高,擴大居家服務范圍,可以為老年人提供更經濟實惠的護理選擇,能吸引更多人加入 MA 計劃。

而 Helper Bees 通過構建強大的供應商網絡,滿足了 MA 計劃進一步擴容的需求。

02 商業保險賠付率常年倒掛

美國商業長期護理保險面臨賠付率倒掛的困境,即實際賠付金額遠超保費收入,賠付率從2000年的36%飆升至2019年的110%,保險公司面臨虧損。

由于養老機構的護理成本高,因此幫助老年人盡可能長時間地在家中獨立生活,避免或延遲入住養老機構,可以顯著降低保險公司賠付額。

通過早期預防計劃和預測算法,Helper Bees 幫助保險公司減少了15%到20%的索賠成本,每年每位索賠人可節省6000美元。并降低了老人轉入機構護理的概率。

03 提升賠付效率

Helper Bees 采用數字化索賠工具,承包保險公司85%的居家護理理賠流程,可以簡化傳統的紙質索賠流程,減少人工處理環節,提高索賠處理速度。

數字化索賠流程,可以提高索賠的透明度和可追溯性,顯著降低保險欺詐率。另外,通過對平臺記錄的歷史數據進行分析,也能識別出可能存在的欺詐風險。

Helper Bees 還獨創了“GPS 護理打卡”系統,通過手機 APP 自動記錄服務軌跡,實時上傳服務地點和時間,使服務記錄更加真實可靠。相比傳統紙質索賠流程,可有效防止虛假服務和欺詐性索賠,為保險公司節省大量成本。

04 長期護理“非醫療福利”需求增加

2019年,非醫療福利(如社會支持、環境因素)開始受到美國社會的重視,MA 計劃為了增加市場競爭力和吸引力,開始增加非醫療補充福利,如送餐、交通、家務協助等,以滿足老年人的多樣化需求。

家庭補充福利的普及,不僅增加了對這類供應商的需求,也提升了對標準化服務平臺的需求。

如果每個保險公司自己建設并管理供應商網絡,需要花費大量時間和精力了解全美數千家供應商,成本高、效率低。與一個整合了大量供應商的平臺合作,可以大大簡化流程、降低成本。

05 居家養老市場分散,平臺整合價值凸顯

美國當時的居家養老市場較為分散,服務提供商之間缺乏有效的溝通和協調,導致服務銜接不暢。

2020年的索賠數據顯示,美國有超過1.1萬家獲得 Medicare 認證的家庭健康機構,其中排名前10大運營商僅占全國市場份額的26.6%。

基于平臺模式,保險機構、供應商和被保險人(老人)都將受益。保險機構需要更大范圍的服務網絡和多樣性的服務;服務商通過平臺增加了新的收入來源,入駐后供應商可直接觸達千萬保單人群;老人獲得了更優質的居家養老體驗。

o4 中國能長出本土版 Helper Bees 嗎?

國內居家養老服務領域已涌現出福壽康、頤家養老、璞緣照護、撫理健康等代表企業。與美國 Helper Bees 相比,這些本土企業在支付方、服務網絡及產品模式方面存在顯著差異。

支付方:福壽康、頤家養老、璞緣照護以長護險為核心業務,提供居家養老服務,收入來源依靠長護險支付。

撫理健康主要的收入來自商業保險。與70多家商業保險和機構合作,將居家護理服務作為保險產品的一部分。這類似于 Helper Bees 與 MA 計劃和商業長期護理保險的合作模式。

Helper Bees 主要向保險公司收取服務費,包括服務商協調、處理理賠流程、數據分析和風險評估等服務。

服務網絡:福壽康、頤家養老、璞緣照護、撫理健康均為“自建護理團隊”。

福壽康的服務網絡覆蓋全國50多個城市;頤家養老的服務網絡已落地23個城市,并計劃進一步拓展到100個城市;璞緣照護的服務網絡已拓展至國內31個城市;撫理健康自建了30多個居家照護服務網點,服務能力覆蓋全國716個城市。

不同于國內企業,Helper Bees 通過平臺模式可實現快速規模擴張,已覆蓋全美50個州。

產品模式:福壽康、頤家養老、璞緣照護、撫理健康均提供醫療和非醫療服務,涵蓋了從專業醫療護理到生活照料、康復服務、適老化改造等方面。

Helper Bees 平臺整合的多為非醫療服務供應商,通過服務商間接為保險公司的客戶(老人)提供送餐、家庭改造、交通、家務管理等非醫療服務。

作為平臺本身,還能直接為保險公司直接提供理賠處理、數據分析、風險評估等服務。

—閑聊時刻

雖然撫理健康等本土玩家已經驗證了“服務給付型保險產品”(即保險機構支付護理費用,由撫理健康提供專業服務)的可行性,但國內的商業保險在居家養老服務方面的參與度仍然較低。

因此尚不具備完全復制 Helper Bees 平臺模式的條件,仍需更多時間來克服現有挑戰。