文 | 爅爅有聞 趙小爅

01

中式養生水,正在平等地捕獲每一個脆皮年輕人。

今年夏天,只要你站在便利店的飲料貨架前,就會不由自主地一邊回憶《本草綱目》,一邊給自己對癥下「飲料」——

熬夜加班后氣血兩虧的——紅棗桂圓枸杞水。

吃了太多外賣濕氣重的——紅豆薏米陳皮水。

被老板/同事/客戶氣到要降火的——綠豆百合決明子水。

打工電量快耗盡要自費續命的——黃芪當歸人參水。

誰說年輕人不信中醫的?

當一整個飲料貨架都有了中藥鋪的即視感,說明年輕人已經用真金白銀,在給這位飲料界新頂流打call了。

今年,中式養生水的生意,已經不再是國內廠商圈地自嗨,國外廠商也開始有樣學樣了。

除了此前一直強勢占據超90%市場份額的元氣森林和可漾兩大品牌,伊利、好望水、果子熟了等新老品牌紛紛跟進,就連和其正、來伊份、蓮花水業等跨界選手也接連入場,短短三個月新增超50個SKU,集體高調殺進中式養生水賽道。

同時,日資的三得利一口氣推出了有十款養生水產品的子品牌,韓國的熊津也通過母公司統一的渠道上架了兩款原裝進口的養生水產品,加入了市場爭奪戰。

這波戰火的燃起,源于同一種焦慮。

無糖氣泡水賣不動了。尼爾森數據顯示,2023年無糖氣泡水銷售額開始出現大幅下滑,2024年元氣森林、農夫山泉、百事可樂占據市場65%份額后,頭部效應日益顯著,利潤空間和中小品牌生存空間均被進一步壓縮。

無糖茶也不容樂觀了。馬上贏數據顯示,2024年Q1-Q4,國內無糖茶銷售額增速從76.1%銳減至11.2%,新品存活率不足20%,大量中小品牌退出市場。2025年Q1銷售額則同比下降5% ,首次出現負增長。

這波戰火瞄準的,也是同一片藍海。

前瞻產業研究院的報告顯示,2018年時,中式養生水的市場規模僅為0.1億元。2023年—2024年迎來快速爆發,增長率達到了300%-400%。報告預測,到2028年時,中式養生水的市場規模將突破100億元大關。

為了抓住年輕人的心,也為了抓住新的增長點,廠商們如同抓住一根救命稻草般地,紛紛翻開了這一本刻在東亞基因里的魔法書——《本草綱目》。

02

為什么惡戰多年的中外飲料廠商,突然被《本草綱目》統一了發力方向?

最直觀的原因是,有玩家真賺到錢了。

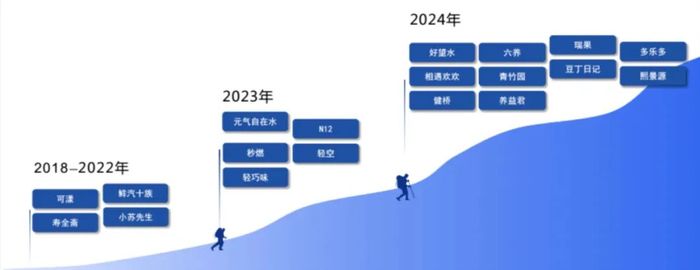

從2018年到2022年的近5年內,中式養生水市場只有4家企業涉足,勉強能湊一桌麻將。無論市場規模還是單品銷量,沒一個入得了大廠商的眼。

《2024年中國中式養生水行業發展趨勢洞察報告》

直至2023年2月,元氣森林推出紅棗枸杞水、紅豆薏米水兩款產品,在天貓旗艦店上架5天就賣斷了貨,并迅速成了元氣森林旗下第三款10億級大單品。

小眾,新品,新入局,卻一舉打爆。

中式養生水突然涌現的吸金力,平等地刺激著每一個增長乏力的飲料廠商。

自2024年起,中式養生水品類開始迎來生產端的集體入局。

第一類是以三得利、可漾、好望水等食品飲料企業為代表的「行業派」。在2024年接連加碼中式養生水的賽道后,都程度不一地迎來了增量。

第二類是以山姆和盒馬為代表的「平臺派」。去年10月底,山姆上架了福建企業盼盼推出的雪梨枇杷露,不到2個月就拿下98%的好評率。幾乎是同期,盒馬推出了蘋果黃芪水和陳皮四神水,由于銷量可觀,至今還在繼續發力研發同品類新品。

第三類是中華老字號藥房衍生品牌的「新勢力派」。北京同仁堂、上海童涵春堂、廣譽遠、延生茶堂等,主打古方飲品,用最硬核的中藥材品質和藥理功效,賣出了同品類中的最高售價。

可不是所有的飲料頂流,都能這么幸運地快速獲得認可的。

對比上一個飲品頂流無糖茶,代表產品的東方樹葉自2011年上市后,經歷了長達10年的冰凍期,一度被評為「世界最難喝飲料」之一,坐穿了「冷板凳」,才迎來認可與爆火。

無論是生產端還是消費端,中式養生水的「冷板凳」時間,都比無糖茶來得更短一些。

03

站上舞臺C位后,中式養生水也和頂流前輩們一樣,面臨被追捧和被模仿的命運。

正是因為大家都打著同樣的算盤,所以大家也都進入了同樣的局限性。

一是基礎產品的高度同質化。

前瞻產業研究院的數據顯示,截至2024年5月,僅21%的品牌擁有自建工廠并實現全流程自主生產,其余79%依賴代工生產。

這也導致了,市面上超80%的養生水仍然在集中復刻紅豆薏米、紅棗枸杞的傳統配方,既沒有配方工藝上的創新優勢,也沒有供應鏈的成本優勢。

一旦大品牌廠商發起「第二瓶半價」「第二瓶1元」的價格戰,那些一味跟風模仿、并沒有主動打造辨識度的中小品牌,只會面臨被卷到瀕死的命運。

當增長來自概念復制而非產品創新時,行業整體就會迅速滑向同質化與內卷的深淵。

二是價值與價格的拉鋸式博弈。

數據表明,有65.5%的消費者會因「特定功效」選擇養生水產品,但僅有23.7%的購買者認為「確實有養生效果」。

兩年前,售價19.9元的「一整根人參水」曾迎來爆火,卻在市場完成了第一輪獵奇消費后銷量斷崖式下跌,高企的成本決定了高昂的售價,卻無法掩蓋口味的弊端,也滿足不了消費者對功效的高預期,最終陷入滯銷困境。

而目前,市面上多數品牌的養生水產品,價格帶密集分布在5-8元區間。若僅僅作為「水替」和「安慰劑」,定價卻遠高于普通飲品,能擁有多少長期復購人群?

畢竟花同樣的錢,在外只能買一瓶,在家卻能燉一鍋。

這都是中式養生水,是否能從「頂流」邁向「常青」的必經之坎。

04

當中外新老對手都開始跟風同一個賽道,最大動力是看能不能賺錢,更深層的動力則是看,能不能賺長久的錢。

這次跟風,已經有了些不同。

六年前氣泡水大火時,各大廠商跟風入局的第一款產品,幾乎都在復刻白桃味0糖氣泡水。

三年前無糖茶大火時,各大廠商跟風入局的第一款產品,幾乎都在復刻茉莉花茶。

而如今中式養生水大火時,各大廠商跟風入局的第一款產品,卻幾乎各不相同。因為廠商們開始意識到——

賣飲料,光做減法已經不夠用了。

氣泡水和無糖茶,都是在做減法,追求極致單一的「0」。

做減法是很快就會有盡頭的。同質化的0糖0脂0卡,沒有辨識度的茶葉和口味,無法真正形成差異化的香精和代糖,卷到極致的價格和日益逼仄的利潤空間,也讓商業的想象力無限趨近于0。

而中式養生水,則是在做加法,追求無窮上限的「α」。

做加法是很難有盡頭的。僅僅是國家發布的《按照傳統既是食品又是中藥材的特質目錄》里的106種食藥材,就足夠廠商們排列組合出無數種配方了。不同的口味,不同的功效,不同的濃度與價格,足夠賣給不同年齡和需求的人群。

一連串「0」的產品,充其量只能滿足你對「無負擔」的想象。

但一根人參、一把枸杞、一朵玫瑰花做成的產品,卻能滿足你對各種食藥材功效「獲得感」的想象。

廠商們實際押注的是,中式養生水的天花板,也許比之前的頂流們都要高得多。

05

在普遍健康焦慮的時代,能調動年輕人更豐富的想象力,就代表更大的買單決策可能,自然也意味著更大的商業版圖。

這條路,美國已經走過一遍了。

自1920年代至今,美國先后經歷了三次流行飲料風潮:

高糖碳酸飲料(可口可樂百事可樂)——低糖低熱量飲料(健怡可樂)——健康能量飲料(紅牛、Nello Supercalm系列)

美國的年輕消費者購買飲料的偏好也相應經歷了三次迭代:

好喝/解渴——減輕負擔——功能導向(能量補充/健康支持)

從心理層面上看,這原本是一次從「過嘴癮」到「不希望攝入能量」再到「希望攝入有效能量」的漫長進化。

但在中國,食品工業的內卷疊加疫情后健康需求的爆發,大大加速了這一進程。

經歷了疫情重創的中國年輕人,一邊承受經濟下行期的工作壓力,一邊面臨日益脆皮的身體免疫力,對飲食的需求越來越不僅限于「沒有負擔」,而是更傾向于「有所補益」。

花在飲食上的每一分錢,口味只是及格線,最好還能帶來一些健康價值。

而當年輕人都開始為中式養生的日常化產品買單時,這條目前看來仍然小眾的賽道,或許也正在撬動下一個更大的金礦。

你看他表情悠哉,喝個大概,可《本草綱目》在現代的翻紅,絕非偶然。