文|勁旅網

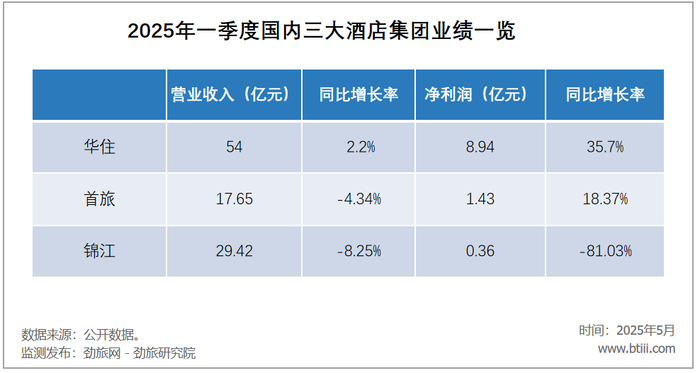

華住、錦江和首旅如家日前相繼發布了2025年一季報。

根據財報數據顯示,三巨頭三項經營核心數據平均房價(ADR)、平均出租率(OCC)和平均可出租客房收入(RevPAR)整體走勢下滑,由此引發輿論對于國內酒店業發展前景的熱議。

勁旅君在與國內酒店業資深從業者A君探討這一話題時忍不住提問:

2025年,國內酒店業是不是又要干廢了?!

令人意外的是,A君不僅對上述提問予以否定回復,還給出了兩個大膽預判:

國內酒店業上一輪供給側自我調整將完成;

今年國內酒店業即將迎來一波增長新行情。

01

“一季度華住、錦江和首旅如家三項核心經營數據整體下降固然不假,但我們不能簡單將數據下降與輿論熱議的供需失衡或者供大于求劃上等號,實際上這是酒店供給側自我調節機制的一種外在表現。”

A君解釋,2023年報復性旅游消費浪潮之下,國內酒店業瞬間成為投資熱土,供給側短時間內迅猛增長導致供需關系劇烈波動,由此觸發過往兩年國內酒店業在供給側的自我調節機制。

這就好比一條大多數時間暢通無阻的高速公路在某個晚高峰短時間內涌入過多的車輛造成堵車,我們不能因此就判定這條高速公路馬上要被擠垮了,畢竟只要交通疏導的及時就能讓其再次恢復通暢。

國內酒店業也是同樣的道理,當供需關系不平衡之時,供給側自我調節機制隨即啟動,并且在三個主要的方向上進行引導調整:

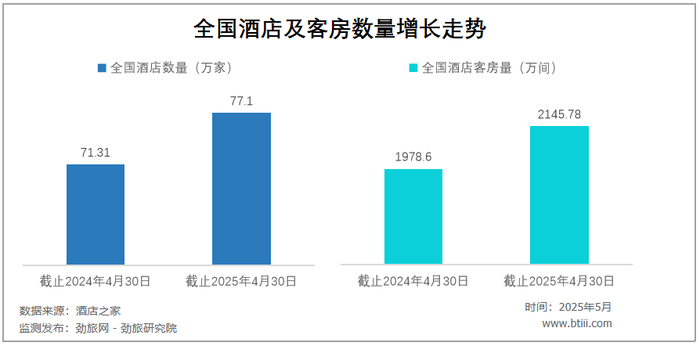

其一,存量項目改造。過往兩年國內酒店業所謂大量新供給的出現其實主要是存量改造項目,尤其是原本的中小單體酒店被快速的品牌化與連鎖化。統計數據顯示,國內酒店業品牌化、連鎖化率從2019年的26%一路狂飆到2024年的42%,成為國內酒店業供給側絕對新勢力。

其二,增量市場擴張。仔細研究國內各大酒店集團新開門店分布圖,我們可以發現過往兩年國內酒店業主要新增供給都聚焦在三四線及以下城市的下沉市場。以華住為例,截止一季度末,待開業酒店在三線及以下城市的占比達54%,較在營酒店中的占比高11%。而且下沉市場這兩年新開的很多酒店都是當地首家品牌連鎖酒店,迎合的是剛需性供給。

其三,企業優化清理。華住一季度報中提到一組關鍵性數據并對此有專門性描述:整個一季度,華住新開業門店694家,關店155家,待開業酒店數量2865家,環比略有減少,主要由于新店的快速開業以及高質量增長戰略背景下的主動管道清理。國內各酒店集團這兩年新開門店很多,但關店閉店也不少,這也是屬于酒店供給側自我調整的一種典型表現。

綜合國內各大酒店集團過往一年的門店數量和增幅,預計國內酒店業在供給側的這種自我調節大致在今年上半年能基本完成,三大核心經營數據增速有望逐步回升。而考慮到市場自我調節機制普遍存在一定程度的滯后性,預計2025年國內酒店業供給側的整體表現大概率是“絕對數量繼續增加,相對增速持續放緩”。

“因此,國內酒店業三項核心經營數據下降不能簡單歸集于供求關系,更不能由此判定國內酒店業正在成為一門賠錢的買賣。”A君進一步分析,畢竟今年一季度,三巨頭都是在賺錢的,華住旗下酒店的總營業額也增長至225億,同比增長14.3%,門店的收入也相對可觀,就連營收和凈利潤增速雙降的錦江,依然保有一定的凈利潤。

國內酒店業,依然是一門賺錢的生意。

02

國內酒店業供給側有序恢復的同時,需求側也在釋放一系列積極信號。

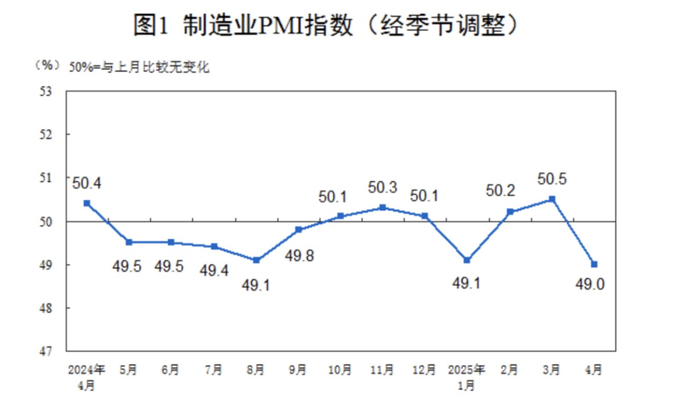

大眾對酒店的需求旺不旺,首當其沖要看宏觀經濟是否保持強勁增長,其中一個重要參考指標就是中國PMI指數。

中國PMI指數與酒店業需求呈正相關關系,尤其是在中國PMI指數沖破50這個榮枯線關口之后(50被看成是宏觀經濟強弱的分界點,高于50說明經濟處于擴張期),數據越高,國內酒店業需求越旺盛。

從中國PMI指數走勢圖來看,自2024年10月至今的7個月,中國PMI指數僅在今年1月和4月低于50,其余5個月都保持在50以上,這就說明國內宏觀經濟保持了強勁走勢。

由于國內酒店業受宏觀經濟影響出現的反應具有一定程度的滯后性,一般在中國PMI指數穩定保持在50+基礎上半年之后,核心經營數據(尤其是平均出租率)會出現明顯變化。

按照這一規律,2025年國內酒店業應該最早在一季度末,最晚在二季度初,會迎來一波非常明顯的需求增長。

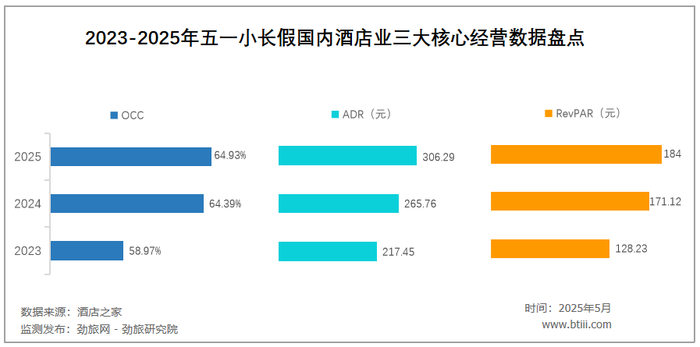

果不其然,2025年五一小長假,國內酒店業終于苦等到這波漲勢。

華住假期期間酒店整體的平均出租率達到84%超過去年同期水平。5月1日—3日,酒店平均出租率高達97%,其中5月2日當天酒店平均出租率達到103%,滿房酒店數量超9600家,出租率90%以上的門店超1萬家。

來自酒店之家的數據則顯示,2025年五一小長假,國內酒店業平均出租率64.93%,高于去年的64.2%;平均房價306.29元,高于去年的265.76元;平均可出租客房收入184元,高于去年的171.1元;三項核心經營數據達到過往三年最高水平。

03

五一小長假的爆火,給國內酒店業注入一針強心劑。

不過有酒店從業者擔心,國內酒店業是否會遭遇“旺丁不旺財”的尷尬局面呢?

眾所周知,今年以來國內游市場持續向好,旅游總人次和旅游總收入雙雙上漲,然而人均旅游消費卻持續下跌,國內景區業就深受影響,節假日但凡有點名氣的景區都人山人海,但游客在景區內的消費卻萎靡不振。

勁旅君此前多次強調一個觀點:

人均旅游消費水平的降低,本質上不是大眾沒錢了,而是符合大眾消費需求的高性價旅游產品嚴重匱乏,由此導致大眾旅游消費出現寧缺毋濫的心態。

然而這一現象在國內酒店業卻并不明顯,因為酒店原本就是一個在產品和服務上高度競爭的行業。

一方面,國內酒店業這兩年產品更新迭代越來越快。

截止今年一季度末,華住的三大主力品牌漢庭、全季和桔子,其中最新產品漢庭3.5及以上產品、全季4.0及以上產品、桔子2.0及以上產品的占比分別升至了40%、78%、70%;錦江旗下喆啡 4.0、希岸 4.0 等新產品的占比也在快速提升。

國內各酒店集團針對細分人群的新品牌還在持續推出,旅悅集團新推出的中高端主力品牌花筑般藍、藝龍酒店科技力捧的中高端品牌美豪麗致酒店等。

另一方面,國內酒店業在品質和服務上愈發競爭激烈。

比如全季、漢庭的洗衣房成為年輕人的周末洗衣標配,為住店客人實現“礦泉水暢飲自由”等等……

勁旅君最近看到一篇有趣的報道稱,國際酒店集團原本在高端酒店內用來創收的很多項目,如今都被國內酒店集團當做免費權益拿去爭奪潛在用戶了,導致國際酒店集團被國內酒店集團在大中華區市場打得節節敗退,“國際五星酒店干不過全季”的論調此起彼伏。

更重要的是,國內酒店的產品和服務質量在提升,間夜價格卻因為激烈的市場競爭在下降,這完全符合大眾對高性價比消費的需求。

勁旅君預判,今年端午假期和暑期旅游旺季,在大眾消費信心回歸的當下,國內酒店業供需兩旺幾乎成為必然。

04

2025年,國內酒店業還有一個顯著發展趨勢:

酒店收益關鍵從平均房價(ADR)轉向平均出租率(OCC)。

酒店以前核心收益來源于在一定出租率的基礎上讓每個間夜盡可能賣出更高的價格。如今卻反過來,酒店的核心收益來源變成在一定的價格基礎上賣掉更多的間夜。

這一點在華住、錦江和首旅如家三巨頭的三大核心經營數據上有清晰體現,它們的平均出租率無一例外都是跌幅最小的。

華住甚至在財報中專門強調:

讓平均出租率保持在了76.2%,背后是華住有效兼顧了“效率與規模”的努力。

從這個角度分析,2025年國內酒店業三大核心經營數據中,平均出租率增幅有可能是最先回正并獲得快速增長的,平均房價有可能保持穩步下降,至于RevPAR就要看各酒店集團是否能夠在盡可能提高平均出租率的基礎上,還能降本增效,確保平均房價含金量,進而獲得盡可能多的單房收益。

在平均出租率(OCC)作為關鍵導向性因素下,酒店加盟商們又需要格外關注哪些問題?

A君表示,2025年酒店加盟商在投資加盟及運營中必須密切關注三個關鍵點。

首先要嚴控酒店租金和投資紅線。這兩年出現不少酒店加盟商迷信“過硬的酒店品質+一個熱門酒店品牌=順理成章賺錢”的邏輯,導致投入產出比嚴重失衡。事實上,一個酒店物業到底匹配什么樣的租金、適合哪個檔次和品牌酒店以及應該投入多少改造費用,是可以通過科學計算方式得出一個相對準確結論的。

其次,利用數智化工具刺激酒店加盟商降本增效。很多酒店集團都開始為加盟商提供相關技術配套服務。華住此前就推出了酒店GOP(經營毛利)管理數字化產品,希望引導加盟商以技術手段實現更精細化的成本管控。

最后,相信酒店投資的長期主義。雖然不是每一家酒店都最終能夠賺錢,但是相較于目前市場上其他投資領域一家加盟店多兩三年,少則一年半年的生存壽命,投資一家酒店的整體市場存活率還是高出好幾倍。

“現如今投資酒店絕對不是一個賺快錢的買賣,但是作為一個具有穩定回報率的長期投資項目還是相當不錯的,值得更多人認真考慮。”A君最后表示。