文 | 娛樂資本論 豆芽

5月23日,名創優品發布了2025年第一季度財報,財報披露當日,名創優品美股股價大跌17.58%,市值縮水12億美元。

最核心的焦慮來自于業績不及預期——名創優品第一季度收入同比增長18.9%至44.27億元,但與之相反,公司凈利潤為4.17億元,同比去年同期的5.86億元有所下降。“增收不增利”,引發資本市場的動蕩。

直到今天,市場上依然彌漫的截然相反的兩種觀點:

一種認為名創優品的增長是“低質量增長”,沒有實現外界對于“興趣消費”的增長高期待;而另一種認為,當前的凈利潤下滑只是投入和產出的“時間錯配”,甚至號召投資者抓住時機補倉。

名創優品到底怎么了?

從消費層面來看,名創優品的產品仍然持續受歡迎。更重要的是,這家公司在營收增長的同時,毛利率也在增長(去年同期的43.4%增長到了44.2%),說明名創的產品仍然“適銷對路”,且公司有利可圖。

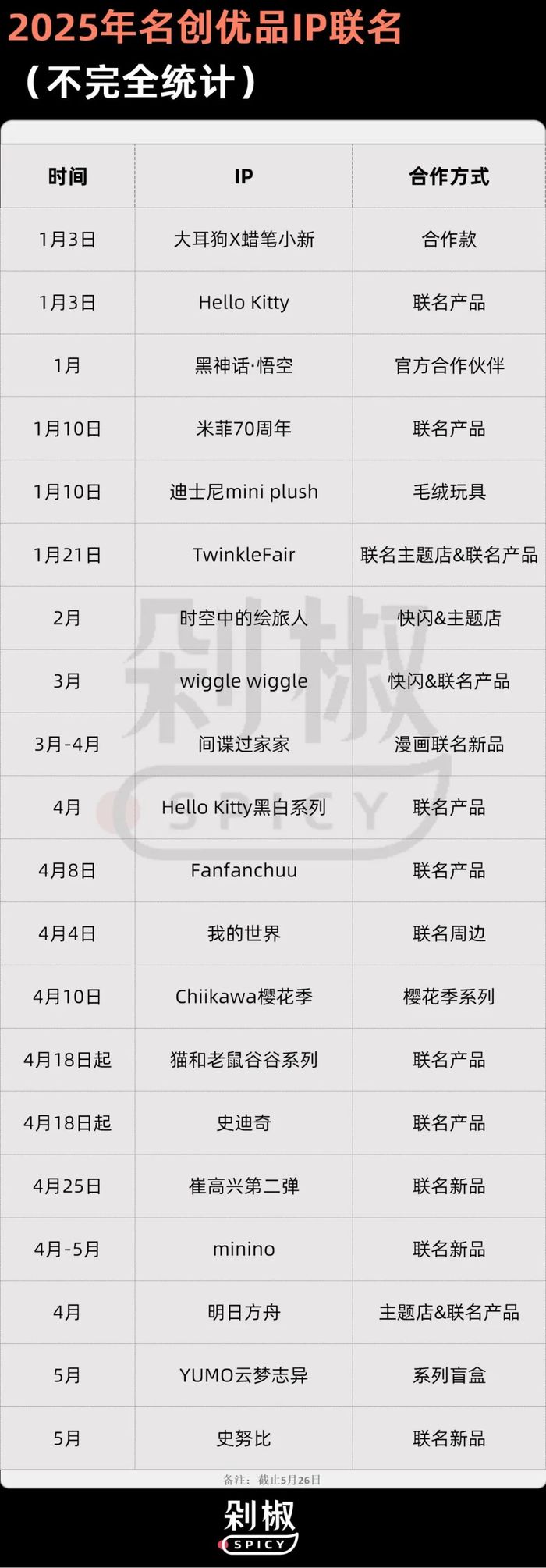

事實上,哈利波特、黑神話悟空等IP合作的成功,美樂蒂搪膠毛絨的暢銷,也都印證了消費者對于名創的追捧。此外,名創仍在持續擴大IP合作庫,保持著高頻率的上新,消費者對名創優品的消費熱情并沒有減少。

凈利潤下滑背后,名創優品高額費用到底花在何處?這背后是經營困局還是蓄力躍升?在業務層面是否有更多潛在增長的信號?

直觀來看,第一季度名創優品的銷售及分銷開支、一般及行政開支、授權費均有提升,尤其是海外直營門店的大幅擴張,帶來了一定的財務壓力。簡而言之,海外開了太多的店,招了太多的人,并且,海外擴張越來越傾向于開設直營門店,這一切更像是蓄勢待發的表現,很難認為是業務失敗的宣言。

此外,收購永輝等財務層面的費用,也構成了對名創財報的一大拖累。1月發行的股票掛鉤證券相關費用及利益支出,以及與收購永輝超市股份有限公司股權對應的銀行貸款利息支出也對本季度利潤有所影響,若不包括這部分支出,當期利潤為5.62億元,同比基本持平。

中長期而言,永輝能否撬動名創更大范圍的增長,市場認知亦有分歧。與泡泡瑪特的高歌猛進不同,名創似乎正在經歷“黎明前的黑暗”。剁椒Spicy深度分析名創優品的財報,并多方采訪,試圖探尋名創“暴跌”背后真相,以及未來發展的機遇與挑戰。

直營門店的擴張,是影響名創優品利潤的核心因素之一。

尤其是海外市場的直營門店有較大程度的增長,截止2025年3月31日,名創優品在海外的直營店由同期的281家增長到548家,凈增長267家。而合伙人門店(加盟)和代理人門店,分別同比凈增長118家、232家。

第一季度,直營門店增加了45家,增數高于合伙人門店(加盟)和代理人門店,后2者第一季度分別增加28家、22家。

海外一直都是名創優品重點發力的市場,尤其是2024年,海外的擴張態勢明顯加強,2024年海外市場門店占比突破40%,第一季度海外門店占比達到42.9%。根據前述海外市場不同門店類型數據對比,可以判斷名創優品內部開始將直營作為海外市場的重點戰略。

對直營店的重點投入意味著名創優品在海外市場的戰略,從“跑馬圈地”進入精耕細作階段。

其實早期名創優品在海外主要是通過代理合作,快速占領市場。但隨著門店數量增長到一定規模,名創優品開始陸續在全球各地落地大店模式,2023年5月,首家全球旗艦店落地美國紐約時代廣場,2024年8月,名創優品在印尼雅加達開設Central Park旗艦店。

從銷售數據來看,這些海外大店是成功的。Central Park旗艦店憑借3000平的占地面積、超1萬的SKU,開業首日人氣就人氣爆棚,當日銷售額突破118萬元,創下名創優品單日銷售新高;紐約旗艦店單日營業額突破55萬元。

名創優品在迪拜的史迪奇快閃店,周末兩日業績達110.72萬人民幣

但這些“超級大店”的成功能否復制在海外其他不同規模的自營模式中,名創優品仍在摸索,或許未來找到一套可復制的自營經驗方法論之后,名創優品會進一步減少代理合作,開放加盟、提升直營比例,增強其在海外的經營自主權。

此外,TOP TOY的直營店也由去年同期的17家增長到40家。包括海內外,名創優品和TOP TOY整體的直營門店數量為608家,去年同期則為327家。

直營也就意味著更高的成本,尤其現階段處于直營店的投資期,成本壓力更大。雖然這一季度,直營店的收入同比增長85.5%,但相應的開支(包括租金、員工工資等)也增加了71.4%。不過按照目前海外市場的增長情況,接下來海外市場的直營店的收入/成本結構會逐漸優化。

直營門店的提升有利于品牌的形象管理、經營效率、供應鏈效益,但也面臨資金壓力大、市場環境變化等風險,非常考驗企業的本土化經驗能力。

因此除了門店數量,在海外市場具體的經營上,名創優品也在嘗試更高效的經營模式。例如在北美市場,通過集群式布局提升運營效率,成立了北美專項商品組,針對美國店鋪形態、門店定位,做針對性貨品傾斜,打造本土化的爆品,第一季度,名創優品整個公司北美的門店總數突破300家。

需要提及的是,前陣子關稅戰對于名創優品也有一定的影響,財報中提到第一季度物流費用同比增加31.3%,或許與此有關。不過為了有效應對地緣政治或者自然災害導致供應中斷的風險,名創優品在開拓海外市場的同時,也在東南亞、日韓、美國本地等地同步布局供應鏈體系。從營收來看,名創優品增長并沒有受到關稅的影響,第一季度海外收入增長了30.3%。

另一筆持續增長的成本,就是IP授權費,第一季度授權費增加39.6%,但與同期相比占比均在2%左右,相對穩定。

IP是驅動名創優品業績增長的關鍵,在還沒有孵化出有熱度的自有IP之前,IP授權費很難降下去。但本身名優品的核心優勢在于供應鏈和覆蓋多個品類的SKU,與其他以IP為核的生意模型不可同緯度比擬。

根據2024年財報數據,名創優品截止2024年12月31日,在各渠道平均每月推出超1180個SKU,提供了超12600個可選的核心SKU的廣泛產品組合,覆蓋了包括生活家居、小型電子產品、紡織品、包袋配飾、美妝工具、玩具、彩妝、個人護理、零食、香水、文具和禮品在內的11個主要品類。

目前名創優品基本上合作了市面上絕大多數熱門IP,從經典IP哈利·波特到哆啦A夢,從新爆款《黑神話·悟空》到WAKUKU,均有涉及。今年以來,名創優品官宣了多個合作,其中不乏很多IP的二度合作。

由于從簽約授權到全渠道上線有一定的周期,因此上述表格無法直接與上漲的授權費畫等號,但如此高頻的聯名合作,以及名創目前的IP合作數量,授權費的上漲也是情有可原。

不過,繼Barbie以及Chiikawa之后,名創優品其他的IP合作并沒有再造出“現象級的IP聯名案例”,去年與《黑神話·悟空》的合作雖然也掀起了不小的消費熱情,但該合作主要是“作為黑神話官方衍生品全球線下獨家發售渠道”,并沒有開拓聯名周邊,銷售存在一定限制。

但與迪士尼、哈利·波特、三麗鷗、哆啦A夢等大眾知名度高的IP的合作,也在一定程度上擴展了從人群到銷量的基本盤,屬于常態化有消費者愿意買單的系列。名創優品迪士尼復古郵票盲盒,更是創下了“一款單品近億的銷售額”。

與海外市場的持續增長不同,名創優品國內的經營進入了調整階段。

一個明顯的變化,是在邁入萬店之前,名創優品開始理性對待規模擴張,開始重點改善單店經營效率,并關掉了部分經營不善的門店,截止3月31日,名創優品在中國內地的門店為4275家,而截止2024年12月31日中國內地門店數量為4386,減少了111家。

官方表示,“主動、有序地關停了一些面積較小門店及裝修陳舊的老店,優化了門店布局”。關店主要是“經營3年以上、200平以下低產店鋪,平均月店銷低于20萬”,主要集中在二線及以下城市,門店優化則遵循“小改大”擴大展示空間、“老煥新”優化購物環境等邏輯。

據悉,今年新開的店鋪平均面積接近300平,平均店效接近40萬,一季度新家門店的平均店效較2024年同期的新店增加27%。

去年起,“同店提升”成為名創優品的戰略核心,開始加強營運、商品、渠道、營銷等部門的協同聯動。

而在這一策略下,除了優化原因門店,名創也開始轉向“大店驅動增長”的策略。截止目前MINISO LAND已開業8家,另有15家正在籌備;旗艦店數量達43家,150家正在規劃中。

這一系列舉措也反映在業績數據上,雖然2025年第一季度,名創優品在中國內地的門店數有所減少,但收入同比增長了9.1%,對應地其在中國內地的同店銷售在3月季度的降幅已顯著收窄為中個位數。

對中國內地的經營改善,也是此次財報所釋放出的一個積極信號,因為在此之前同店銷售的下滑一直都被外界詬病為名創優品是用“用規模換增長”。

對于很多的大規模開店的品牌而言,單店銷售都是規模發展到一定程度之后必須要去提升的數據。

除了名創優品這一主品牌的經營狀況之外,旗下的潮玩品牌TOP TOY的增長一直都比較亮眼。第一季度,TOP TOY品牌的收入增加58.9%至人民幣3.399億元,這主要得益于TOP TOY門店增長之后帶來的收入。截止2025年3月31日,TOP TOY的門店數量為280家,而同期為160家。不過第一季度,TOP TOY的門店數量增長了4家。

去年底開始,跟隨名創優品的步伐,TOP TOY也開始重點發力海外市場,并同樣按照“大店帶小店”的開店策略。3月22日,TOP TOY品牌戰略升級會上,定下了“未來五年,開設1000家海外門店,100家旗艦大店,海外銷量占比突破50%,中國IP占比達50%以上”的戰略目標。

但必須承認,在當下這個IP銷售如日中天的市場,不論是走低價策略的名創優品、還是客單價更高的TOP TOY,都面臨著不少競爭對手。諸如KKV、WOW等集合店,甚至品牌自己在推出的IP聯名產品,都在與名創優品分食著整個零售市場,而泡泡瑪特等以IP為核心競之力的品牌也是現階段TOP TOY還跟不上的前輩。

需要提及的是,去年名創優品收購永輝超市引行業關注,今年開始葉國富擔任組長主導永輝的改革進程,永輝內部進入了改革陣痛期,2025年第一季度永輝超市較去年減少了273家門店,完成了47家門店調改,雖然業績和利潤仍在下滑,但銷售、管理、財務等費用均在下降。但名創優品在零售市場的成功,也讓外界對葉國富主導永輝超市的變革有一定的積極預測。

按照計劃,永輝接下來會大幅開始關店、調改,屆時能否找到一個良性運轉的商業模型,也是名創優品的投入是否值得、葉國富能否再一次在零售市場獲得成功的關鍵節點。

回到第一季度的業績,其實名創優品雖然利潤有所下滑,但分析發現這一業績變化主要是階段性的戰略投入,而且同店銷售等核心數據的向好,也說明名創優品正在進入更高效的經營階段。長期來看,名創優品在供應鏈上的產業壁壘,仍是其不可被復制、不可撼動的核心競爭力,也正在給更多零售從業者帶來新的思考。