文|MedTrend醫(yī)趨勢(shì)

從2021年關(guān)節(jié)類(lèi)耗材首次納入集采起,創(chuàng)傷、脊柱、運(yùn)動(dòng)醫(yī)學(xué)等品類(lèi)相繼承壓,價(jià)格“腰斬”與利潤(rùn)壓縮讓整個(gè)賽道步入下行周期。

當(dāng)骨科耗材集采席卷行業(yè)3年后,一眾國(guó)產(chǎn)骨科龍頭終于在2025年第一季度交出了一份逆轉(zhuǎn)頹勢(shì)的答卷。

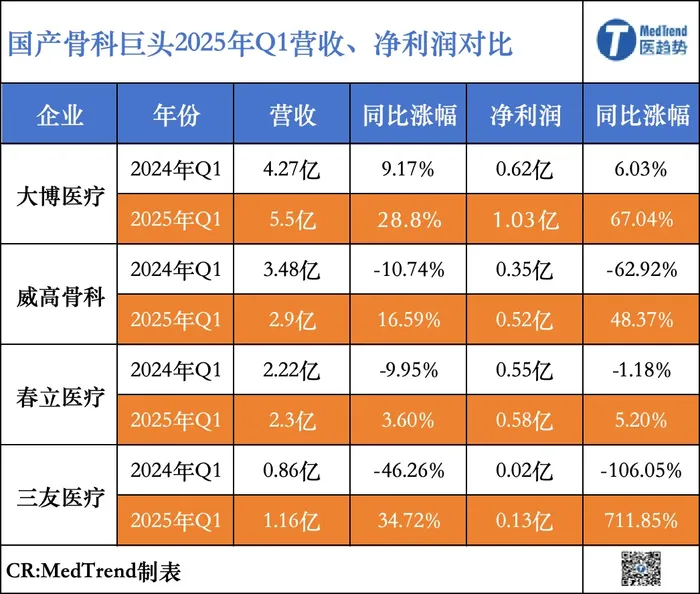

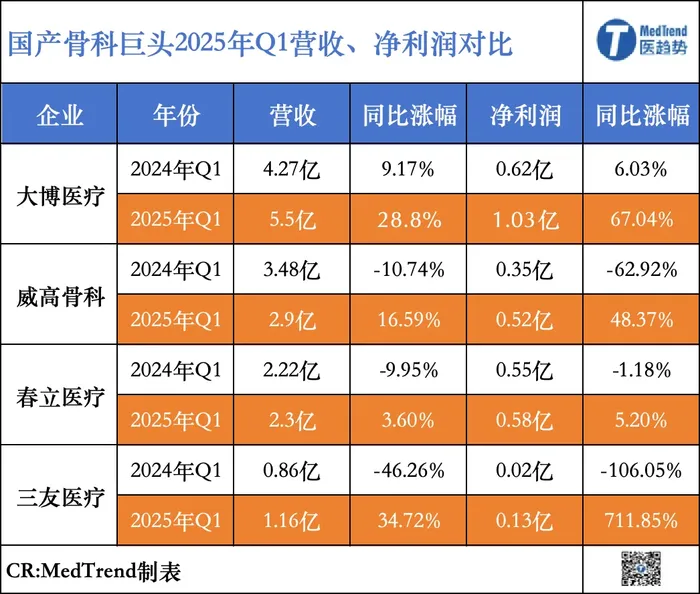

2025年Q1財(cái)報(bào)顯示,以威高骨科、春立醫(yī)療、大博醫(yī)療、三友醫(yī)療為代表的國(guó)產(chǎn)骨科龍頭已逐步走出“下行周期”,凈利潤(rùn)增速顯著回升。春立醫(yī)療、三友醫(yī)療均是下行后首次利潤(rùn)正增長(zhǎng),三友醫(yī)療暴漲771.8%!大博醫(yī)療延續(xù)增長(zhǎng),同比+67.04%。

這一轉(zhuǎn)折的背后,既有集采風(fēng)險(xiǎn)逐步出清、以價(jià)換量策略生效的驅(qū)動(dòng),更是國(guó)產(chǎn)骨科在洗牌中重塑競(jìng)爭(zhēng)力的開(kāi)始。

站在2025年的節(jié)點(diǎn)回望,集采的“破冰”只是國(guó)產(chǎn)骨科突圍的第一步。當(dāng)外資巨頭退守手術(shù)機(jī)器人、3D打印等高端賽道,國(guó)產(chǎn)在創(chuàng)新與全球化中開(kāi)辟“造血”新渠道。

01、重回“增利”賽道

“以量換價(jià)”徹底改變了骨科行業(yè)的競(jìng)爭(zhēng)邏輯,對(duì)于外資而言,一個(gè)既定事實(shí)是,外企傳統(tǒng)骨科耗材在中國(guó)市場(chǎng)優(yōu)勢(shì)消散。

人工關(guān)節(jié)均價(jià)從3.5萬(wàn)元/套降至7000元/套,創(chuàng)傷類(lèi)產(chǎn)品價(jià)格降幅超60%。在價(jià)格大幅壓縮下,外資企業(yè)因利潤(rùn)不足逐漸“退出”中國(guó)市場(chǎng):強(qiáng)生脊柱業(yè)務(wù)市占率從16%降至不足5%,史賽克則完全撤出創(chuàng)傷領(lǐng)域。

外資轉(zhuǎn)而尋找新的市場(chǎng)增量,施樂(lè)輝布局創(chuàng)新骨科修復(fù)與再生,重點(diǎn)轉(zhuǎn)向耳鼻喉科領(lǐng)域;史賽克退出脊柱;美敦力與西門(mén)子合作將最新影像科技集成到現(xiàn)有脊柱產(chǎn)品,協(xié)同增量;強(qiáng)生、捷邁邦美重點(diǎn)投入骨科手術(shù)機(jī)器人。

而外資退出的市場(chǎng)被國(guó)產(chǎn)瓜分,一眾國(guó)產(chǎn)骨科細(xì)分賽道都奪得市場(chǎng)。

但是,在2024年以前,由于集采執(zhí)行初期的渠道庫(kù)存補(bǔ)差與價(jià)格調(diào)整壓力,國(guó)產(chǎn)骨科企業(yè)普遍出現(xiàn)增收不增利的現(xiàn)象。

如春立醫(yī)療2021年進(jìn)入集采,其中關(guān)節(jié)類(lèi)銷(xiāo)售量增長(zhǎng)63%,但連續(xù)3年增收不增利,2024年全年凈利潤(rùn)下滑66%。三友醫(yī)療銷(xiāo)量一路上漲,但是凈利潤(rùn)卻一路下滑,2024年全年凈利潤(rùn)下滑87%。

這一現(xiàn)象隨著各大品類(lèi)的集采執(zhí)行1-2年周期以上,渠道庫(kù)存逐步消化,規(guī)模效應(yīng)顯現(xiàn),企業(yè)開(kāi)始享受以價(jià)換量的紅利。

近期,國(guó)內(nèi)骨科企業(yè)陸續(xù)公布2025年第一季度財(cái)報(bào),國(guó)產(chǎn)龍頭代表威高骨科、春立醫(yī)療、大博醫(yī)療、三友醫(yī)療均實(shí)現(xiàn)利潤(rùn)增長(zhǎng):

春立醫(yī)療是近2年首次利潤(rùn)正增長(zhǎng),2025Q1營(yíng)收2.3億元,同比增長(zhǎng)3.6%;凈利潤(rùn)5807.11萬(wàn)元,同比增長(zhǎng)5.2%;

大博醫(yī)療2025Q1營(yíng)收5.5億元,同比增長(zhǎng)28.8%;凈利潤(rùn)1.03億元,同比增長(zhǎng)67.04%。

威高骨科營(yíng)收2.9億元,同比下滑16.59%;凈利潤(rùn)0.52億元,同比增長(zhǎng)48.37%。

三友醫(yī)療也是近2年首次利潤(rùn)正增長(zhǎng),營(yíng)收1.16億元,同比增長(zhǎng)34.72%;凈利潤(rùn)0.13億元,同比增長(zhǎng)711.85%。

細(xì)看之下,這背后除了集采出清,也包含骨科頭部通過(guò)差異化戰(zhàn)略驅(qū)動(dòng)利潤(rùn)回升。

毫無(wú)爭(zhēng)議的是:骨科行業(yè)的“價(jià)格天花板”已顯著下移,所以在集采進(jìn)入平穩(wěn)期后,一眾頭部都在尋求新的業(yè)務(wù)增量。

如威高在骨科集采上,充分利用其銷(xiāo)售渠道的優(yōu)勢(shì)。另外,將重點(diǎn)轉(zhuǎn)向神經(jīng)外科、數(shù)智化骨科領(lǐng)域,如加速推動(dòng)骨填充囊袋系統(tǒng)、鈦涂層椎間融合器等產(chǎn)品上市,切入微創(chuàng)與新材料賽道。

大博醫(yī)療則是在骨科利潤(rùn)壓縮的情況下,通過(guò)數(shù)字化工廠投產(chǎn)使人工成本下降30%,銷(xiāo)售費(fèi)用率從46%壓縮至29.5%。另外,其非骨科業(yè)務(wù)崛起:微創(chuàng)外科(收入+26.5%)、齒科種植體(+28.2%)貢獻(xiàn)營(yíng)收超20%,毛利率達(dá)70%以上,分散骨科集采風(fēng)險(xiǎn)。

春立醫(yī)療與三友醫(yī)療類(lèi)似,春立醫(yī)療關(guān)節(jié)產(chǎn)品占比超90%,三友醫(yī)療脊柱產(chǎn)品占比達(dá)到77%,其都在各自基礎(chǔ)上拓展新興領(lǐng)域。如春立醫(yī)療加速布局脊柱、骨科機(jī)器人,三友醫(yī)療則是重點(diǎn)投入超聲刀。

至少目前從數(shù)據(jù)來(lái)看,國(guó)產(chǎn)骨科頭部已初步走出集采陰影。

02、加速“洗牌”

在集采初期,行業(yè)處于被動(dòng)防守狀態(tài),以犧牲利潤(rùn)換取市場(chǎng)份額;而如今,隨著價(jià)格體系趨穩(wěn)、市場(chǎng)格局重塑,骨科頭部企業(yè)已悄然展開(kāi)戰(zhàn)略反攻。

國(guó)產(chǎn)骨科企業(yè)的利潤(rùn)回升,本質(zhì)上是攻防轉(zhuǎn)換的開(kāi)始。

渠道模式重構(gòu)

一直以來(lái),骨科耗材的高毛利本質(zhì)上源于 “渠道溢價(jià)”。外資企業(yè)憑借經(jīng)銷(xiāo)商網(wǎng)絡(luò)控制終端,國(guó)產(chǎn)企業(yè)則以高銷(xiāo)售費(fèi)用打開(kāi)市場(chǎng)。

據(jù)數(shù)據(jù)顯示:春立醫(yī)療2018年至2020年公司銷(xiāo)售費(fèi)用分別達(dá)到1.42億元、2.24億元和2.41億元,其中市場(chǎng)開(kāi)拓費(fèi)用占比分別達(dá)到82.27%、74.27%和71.63%。2020年,大博醫(yī)療銷(xiāo)售費(fèi)用率近46%,其中超60%用于市場(chǎng)推廣及經(jīng)銷(xiāo)商激勵(lì)。

集采后,入院價(jià)格透明化且全國(guó)統(tǒng)一,渠道商的利潤(rùn)遭受沉重打擊,倒逼企業(yè)轉(zhuǎn)向“規(guī)模化生產(chǎn)+扁平化渠道”。

如大博醫(yī)療通過(guò)渠道改革,將經(jīng)銷(xiāo)商數(shù)量從800家精簡(jiǎn)至600家。威高骨科借助覆蓋全國(guó)的直銷(xiāo)網(wǎng)絡(luò),僅2024上半年,運(yùn)動(dòng)醫(yī)學(xué)覆蓋客戶由734家增長(zhǎng)到1786家,提高直銷(xiāo)占比。春立醫(yī)療減少經(jīng)銷(xiāo)商,將消銷(xiāo)售費(fèi)用減少33.20%。

此輪洗牌中,行業(yè)競(jìng)爭(zhēng)核心從“渠道掌控力”轉(zhuǎn)向“產(chǎn)能爬坡速度”,具備供應(yīng)鏈優(yōu)勢(shì)的企業(yè)逐步勝出,行業(yè)集中度加速提升。

技術(shù)斷層的挑戰(zhàn)

外資退出留下的市場(chǎng)空白,并非簡(jiǎn)單的份額讓渡,而是技術(shù)斷層的挑戰(zhàn)。

外資選擇轉(zhuǎn)向至技術(shù)含量更高的手術(shù)機(jī)器人賽道。

相比之下,國(guó)產(chǎn)骨科企業(yè)則通過(guò)差異化創(chuàng)新填補(bǔ)技術(shù)缺口。

如:威高骨科針對(duì)脊柱微創(chuàng)臨床痛點(diǎn),2024年推出骨填充囊袋系統(tǒng),通過(guò)球囊擴(kuò)張減少骨水泥滲漏率,同期獲批的鈦涂層椎間融合器打破美敦力的涂層技術(shù)壟斷。

愛(ài)康醫(yī)療開(kāi)發(fā)的全新一代3D打印多孔鈦合金椎間融合器產(chǎn)品,實(shí)現(xiàn)了骨組織與3D打印鈦合金植入物的生物活性結(jié)合,標(biāo)志著國(guó)產(chǎn)3D打印技術(shù)邁入生物活性功能化的新階段。

不過(guò)當(dāng)下,在加速洗牌的過(guò)程中,部分技術(shù)追趕仍存瓶頸,尤其是高端市場(chǎng)突破需依賴長(zhǎng)期的技術(shù)積累。

03、尋找“新的出路”

根據(jù)《財(cái)富》數(shù)據(jù)顯示,全球骨科醫(yī)療器械市場(chǎng)在2024年將增長(zhǎng)至622.2億美元,至2032年市場(chǎng)規(guī)模將突破940億美元,年均增長(zhǎng)率穩(wěn)定在5.3%。

國(guó)內(nèi)傳統(tǒng)骨科市場(chǎng)已基本被集采覆蓋,市場(chǎng)進(jìn)入存量競(jìng)爭(zhēng),龍頭企業(yè)紛紛選擇進(jìn)軍海外市場(chǎng),獲取第二增長(zhǎng)曲線。

從市場(chǎng)來(lái)看,美國(guó)仍是骨科需求最大的市場(chǎng),以高附加值產(chǎn)品為主導(dǎo);歐洲以低成本、高質(zhì)量產(chǎn)品為主導(dǎo);東南亞和拉美等市場(chǎng)需求增長(zhǎng)快速,是國(guó)產(chǎn)企業(yè)出海區(qū)域的首要選擇。

具體從出海企業(yè)來(lái)看,大博醫(yī)療近些年海外業(yè)務(wù)的增長(zhǎng)來(lái)看,其明顯從2023年開(kāi)始強(qiáng)化了自身海外業(yè)務(wù)的布局。2023年,大博醫(yī)療的海外收入達(dá)到2.16億,同比增長(zhǎng)174.13%;2024年,大博醫(yī)療的海外收入達(dá)到2.17億元,同比增長(zhǎng)21%。產(chǎn)品已遠(yuǎn)銷(xiāo)至澳大利亞、烏克蘭、智利等60多個(gè)國(guó)家和地區(qū),連續(xù)多年出口額在國(guó)內(nèi)骨科行業(yè)排名前列。

2024年大博醫(yī)療財(cái)報(bào)中,披露了2025年出海戰(zhàn)略目標(biāo):海外收入目標(biāo)提升至15%。并且要在東南亞設(shè)立區(qū)域總部,2025年目標(biāo)新增10個(gè)國(guó)家注冊(cè)。

春立醫(yī)療是較早一批率先出海的國(guó)產(chǎn)骨科,以自有品牌和OEM品牌同步開(kāi)展,出口產(chǎn)品主要為髖關(guān)節(jié)、膝關(guān)節(jié)等產(chǎn)品,2023年公司髖、膝、脊柱三個(gè)系列產(chǎn)品均順利通過(guò)了CE年度體系審核和監(jiān)督審核。

2024年海外收入3.5億元,同比增長(zhǎng)78%,占公司收入比例44%,在幾家骨科頭部企業(yè)海外占比最高。目前公司海外重點(diǎn)拓展拉美、東南亞、中東、歐洲和非洲等地區(qū)。

2025年,春立醫(yī)療計(jì)劃進(jìn)一步鞏固歐美市場(chǎng),加速關(guān)節(jié)、脊柱等核心產(chǎn)品的臨床推廣。

相比之下,威高骨科與三友醫(yī)療目前國(guó)際化收入占比較少,但同樣將國(guó)際化發(fā)展放在重要戰(zhàn)略位置。

三友醫(yī)療則是依托收購(gòu)法國(guó)子公司Implanet,真正直接面對(duì)市場(chǎng)和客戶,推進(jìn)公司療法創(chuàng)新技術(shù)輸出。2024年Implanet SA實(shí)現(xiàn)營(yíng)業(yè)收入為940.58萬(wàn)歐元,同比增長(zhǎng)26.29%,目前其出海尚處于初期拓展階段。

威高骨科并未披露海外市場(chǎng)的業(yè)績(jī)情況,僅表示海外業(yè)務(wù)增長(zhǎng)迅速。

當(dāng)國(guó)產(chǎn)與一眾外企頭部在其盤(pán)踞的海外市場(chǎng)相遇,中國(guó)骨科企業(yè)的出海之路也將是對(duì)集采后行業(yè)韌性的終極考驗(yàn)。