界面新聞記者 | 張藝

曲軸龍頭企業福達股份(603166.SH)的機器人業務將邁出關鍵一步。

5月29日公告顯示,福達股份擬在浙江省平湖經濟技術開發區投資建設新能源汽車電驅動系統超精密齒輪項目、機器人傳動關節部件項目,規劃用地約132畝。

此次布局福達股份同時切入新能源汽車和機器人兩大熱門賽道,但技術跨越與資金壓力形成雙重考驗。

技術上,“超精密齒輪”精度需達現有“高精密”產品的5-10倍(亞微米級),而機器人關節部件更屬跨界領域。福達股份是否突破關鍵技術瓶頸?

資金上,兩大項目前期均需投入大量資金,但公司一季度末貨幣資金僅2.77億元。公司是否有足夠的資金保障?

就上述問題,界面新聞采訪福達股份,公司證券部人士回應稱,“以公告為準”。

值得關注的是,為聚焦新業務,福達股份近期以超40倍溢價收購一家機器人初創公司股份,又以低增值率出售盈利資產,如此操作合理性存疑。

項目一:由“高”到“超”,技術如何躍遷?

傳統汽配企業福達股份正向新能源轉型。2022年公司以電驅動齒輪切入新能源賽道,2024年布局機器人減速器業務。

目前,公司形成了以新能源混動曲軸、新能源電驅齒輪、精密鍛件為主要業務,機器人減速器等為新興業務的發展格局。

在去年年報中,福達股份對幾大業務各有重新定位。

- 將新能源混動曲軸作為核心業務,未來2-3年,快速擴充產能。

- 使新能源電驅齒輪逐步成為第二戰略曲線業務,成為公司重要的營收增長點與利潤來源。

- 機器人業務,通過4-5年努力,讓機器人核心零部件成長為公司第三戰略曲線業務。

此次擬投資的新能源汽車電驅動系統超精密齒輪項目,是福達股份“第二戰略曲線業務”升級。

值得注意的是,福達股份當前新能源齒輪業務為“高精密”層級,而新項目上升至“超精密”領域。

據了解,兩者在齒形精度、表面粗糙度等方面有著較大的差異。超精密齒輪的精度約為高精密齒輪的5-10倍,從微米級跨入亞微米級。超精密齒輪齒距誤差≤1μm(高精密為5-10μm),表面粗糙度需達鏡面級(Ra≤0.1μm)。

超精密齒輪有著更高的技術壁壘,需納米級磨床、恒溫車間及復雜工藝,投資及良率控制難度陡增。

福達股份是否已具備了相關的技術儲備呢?福達股份證券部人士稱,以公司公告為準。但界面新聞查詢過往公告,并未發現公司披露過“超精密”齒輪業務方面的技術積累。

2024年年報中,“超精密”一詞未曾出現,但對“高精密”齒輪業務有所表述。

在核心競爭力方面,福達股份提到,公司引進了來自德國、法國等多個國家的先進設備。“這些設備的引入,使公司得以組建新能源汽車電驅動系統高精密齒輪數智化生產線,其水準亦達到行業一流。”

可見,公司“高精密”齒輪業務的技術已較為成熟。然而,技術成熟不代表業務成熟,福達股份的高精密齒輪制造項目在去年實現的效益為負數。

2022年4月,福達股份將原定增募資項目變更為“新能源汽車電驅動系統高精密齒輪智能制造建設項目(一期)”(以下簡稱“一期項目”)。公司也在同年成立新能源電驅科技分公司從事這一業務。

一期項目于2024年7月投入使用。年報顯示,去年項目因尚處于初期運營階段,產能未完全釋放,利用率較低,固定成本占比較大,導致去年實現的效益為負數。

同時,福達股份在建工程中還有“新能源汽車電驅動系統高精密齒輪智能制造建設項目(二期)”,期余賬面余額為3,140.10萬元。公司主要以貸款和自有資金來投入。

技術要求更低的“高精密”齒輪業務一期尚未完全達產,二期正在建設中,均未兌現效益,此時又來推進更高階的“超精密”齒輪項目,福達股份如此操作會否過于激進?

福達股份表示,2025年將力拓新客戶。公司稱,在新能源電驅動齒輪業務方面,保障比亞迪、聯合電子、吉利、舍弗勒等現有客戶的穩定供貨。“2025年力爭進入至少1個新客戶,獲得3個以上新項目。”

東吳證券預測,福達股份新能源齒輪有望在2025-2026年迎來大規模放量。滿產后將具備60萬套總成的配套能力。

由“高”向“超”的轉變或也是福達股份為機器人業務做鋪墊。

在應用場景方面,高精密齒輪主要應用在燃油車變速箱和工業減速機領域,超精密齒輪則可以應用至新能源電驅系統、人形機器人關節等領域。

項目二:金融出身的董秘掌舵機器人業務

相比齒輪項目的技術升級,機器人傳動關節部件項目是福達股份的全新領域。公司在技術、人才、下游需求等方面,都需要重新積累,挑戰更大。

福達股份表示,此次投資將公司在機器人技術與產品方面的布局落地,并實現商業化、規模化生產。

福達股份于2024年開始利用現有的精密齒輪生產與研發能力,進軍機器人減速器賽道。

這一年,福達股份組建了產品研發團隊,并成立機器人事業部,宣布全自主、正向對標開發機器人行星減速器產品。

據介紹,公司已于2024年7月成功完成首個樣件,11月完成臺架試驗。這一業務公司已取得初步成果,但尚未實現營業收入。

界面新聞發現,福達股份機器人事業部總經理為范帆,范帆也是福達股份副總經理、董秘。此人非技術出身,是金融與投資專業人士,歷任多家基金公司的投資經理。

內生培育新業務進展有限,為加速發展機器人業務,福達股份開始了外延式并購。

福達股份2025年3月宣布以1.05億元通過分期增資的方式獲取一家機器人公司——長坂(揚州)機器人科技有限公司(以下簡稱“長坂科技”或“標的”)35%股權。

另外,福達股份擬與長坂科技共同出資設立福達長坂機器人零部件合資公司,注冊資本1億元,公司出資7000萬元。

此次并購長坂科技溢價頗高,相當于增資完成后,標的估值為3億元。長坂科技目前規模與估值不相匹配。

長坂科技成立于2022年,2024年營收98萬元,虧損298.55萬元,截至2024年末凈資產為473.45萬元。天眼查顯示,長坂科技2024年工商年報參保人數為24人。

這意味著,長坂科技以不足百萬元營收,增資前獲得估值近2億元,較凈資產溢價超過40倍。

福達股份表示,公司將集中資源,一方面推動機器人行星減速器產品的量產交付;另一方面通過在長三角地區建立機器人零部件研發團隊、投資外部優秀機器人零部件企業等方式,迅速提升綜合研發水平。

長坂科技能否帶領福達股份完成機器人零部件業務的技術積累,并達到訂單獲取,還未可知。

此次福達股份落地的機器人傳動關節部件項目是否由福達長坂機器人零部件合資公司來運作,暫未披露。

“公司在新領域的投資過程中可能存在對市場環境、行業政策、技術水平等認知不足的風險。”福達股份表示。

資金承壓:為新業務“賣子輸血”

此次投資未披露具體擬投資金額,公司擬通過自有資金、直接或間接融資等方式解決。

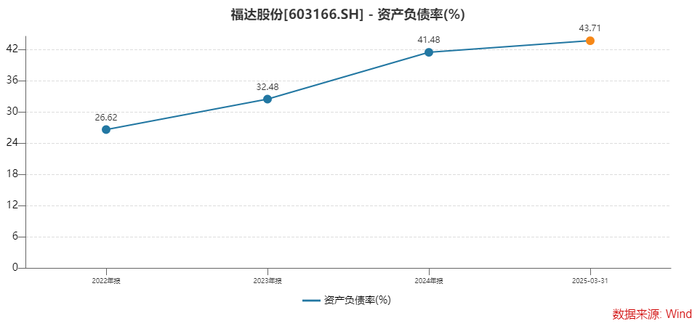

不過兩大項目前期投入均需要大量資金,福達股份是否有足夠的資金保障?截至今年一季度末,公司賬上貨幣資金僅有2.77億元。

公司資產負債率也連年攀升,2022年末為26.62%,2025年一季度末上升至43.71%。多項目并行加劇現金流壓力。

為籌措資金,近期福達股份正出售子公司股權。

福達股份4月27日與ALFING協議約定,擬分兩期將所持有的“桂林福達阿爾芬大型曲軸有限公司”(以下簡稱“合資公司”)全部50%股權轉讓給ALFING。股權轉讓完成后,公司將不再持有合資公司的股權。

兩期股權轉讓價款共計9,600萬元,近期第一期股權款已到賬。

值得注意的是,這家被“拋棄”的曲軸合資公司業績在好轉。2024年其營業收入1.12億元,同比增長約50%;凈利潤717.48萬元,同比扭虧。截至去年末,凈資產1.35億元。

用超1億元,以超40倍的增值率收購一家營收不足百萬元的虧損公司;轉頭又近1億元,以27.59%的增值率賣掉一家盈利的子公司,福達股份如此操作合理性待解。

福達股份稱,此次交易有利于公司回收資金,進一步優化現有資源配置,將更多資源用于發展新能源與機器人零部件產業。

福達股份強調,“新行業的成長及發展周期一般較長,在技術研發、工藝完善和設備選型方面需要進行大規模投資,未來可能面臨產品市場增長不確定、產品研發及投產不達預期、市場競爭加劇及政策變化導致經營未達預期的風險。”

此外,福達股份過往產地多在廣西大本營,公司此次投資所在地為浙江平湖經濟開發區,這也是公司首次落子浙江。

對此,福達股份表示,該地區具備新能源汽車核心零部件產業創新集群的市場資源和人才資源等。

機構對此次投資表示樂觀。申萬宏源認為,平湖產業集群有望賦能,支撐福達股份新業務拓展。

- 電驅齒輪方面,平湖可以很好地覆蓋江浙滬地區汽車產業鏈,最具代表性的支柱產業是“中國汽車零部件制造基地”,在此投資建設電驅齒輪項目,可以整合當地各項優勢資源,發揮區位優勢。

- 機器人傳動關節部件方面,平湖已創建機器人與數控機床產業集群核心區,相關產業鏈企業包括津上精密、尼得科、伊維萊(舍弗勒)、黑田精工、德馬吉森等,同樣可以充分利用當地地理位置優勢、人才儲備優勢和產業配套優勢。

申萬宏源認為,福達股份傳統主業增量明確,業績增速顯著,同時機器人業務有望持續拓展提升估值。

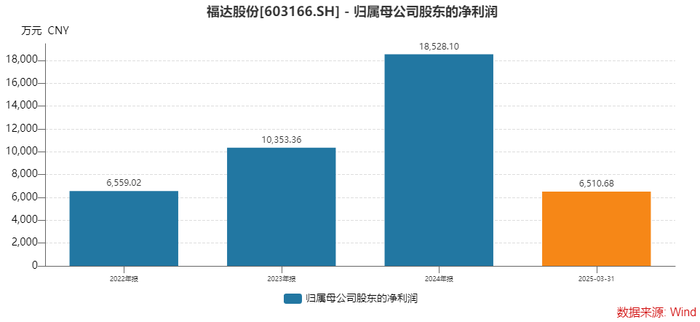

基本面上,福達股份近年業績增長良好。2024年公司實現營業收入16.48億元,同比增長 21.83%;歸屬于上市公司股東的凈利潤1.85億元,同比增長78.96%。2025年一季度,公司歸母凈利潤6,510.68萬元,增幅106.06%。

年內,福達股份股價也完成了翻倍之旅,近期正處于調整之中,最新市值約94億元。

面對新能源汽車和機器人千億級的市場機遇,福達股份希望盡快完成新業務的落地與量產,使業績繼續保持高速增長。但技術鴻溝和資金壓力不容忽視,福達股份的轉型還需要時間檢驗。