文 | 創(chuàng)業(yè)最前線 星空

編輯 | 蛋總

在數控機床行業(yè),五軸數控機床因其較高的技術壁壘,成為衡量一個國家高端制造能力的“試金石”。

五軸數控機床不僅是航空航天、精密模具、新能源汽車等關鍵領域不可或缺的“工業(yè)母機”,更是打破國外技術壟斷、實現自主可控的關鍵戰(zhàn)場。

德國、日本等國外的企業(yè)因其較早進入這一領域并擁有先進的技術積累,占據了大部分市場。灼識咨詢報告顯示,在中國市場,五軸數控機床的國產化率在2020年僅18%,2024年增至55%,預計到2029年將超過75%。

目前,中國五軸數控機床市場仍然處于實現自主可控的關鍵期。

正值此時,以五軸數控機床為主要業(yè)務的上海拓璞數控科技股份有限公司(以下簡稱“拓璞數控”)在5月26日向港交所遞交了上市招股書,擬在主板上市,國泰君安國際和建銀國際擔任聯席保薦人。

盡管拓璞數控在國內成為五軸數控機床國產化的有力推動者,但招股書顯示,這家公司也存在客戶集中度較高、4年估值增長44億元后股東密集套現、短期償債缺口擴大等隱憂,為沖刺IPO之路增添了不確定性。

01 上海交大教授創(chuàng)業(yè),IPO前多個股東退出

拓璞數控的創(chuàng)始人、董事長兼總經理王宇晗是上海交通大學機械與動力工程學院的教授,現年59歲。

王宇晗1982年考入華東冶金學院,1986年畢業(yè)后進入馬鞍山鋼鐵公司機械制造廠擔任助工。1989年考入了南京航空航天大學的機械制造專業(yè),于1992年獲得碩士學位。1992年王宇晗又進入馬鋼股份有限公司車輪輪轂廠擔任工程師。

1998年,王宇晗成為其母校上海交通大學機械與動力工程學院的副教授,并于這一年在該校攻讀機械制造專業(yè)博士學位,最終在2005年博士畢業(yè)。

王宇晗從2006年起就參與到了五軸聯動數控系統(tǒng)及加工工藝研究項目中,此后多次參與上海市重大技術裝備研制專項。

2007年,在意識到五軸數控機床的技術突破只差臨門一腳時,王宇晗、李宇昊等人決定創(chuàng)業(yè)。

圖 / 拓璞數控官方微信公眾號

為了解決王宇晗創(chuàng)業(yè)的后顧之憂,上海交通大學還保留了他教授的職位,如今王宇晗是上海交大制造技術與裝備自動化研究所的研究員,依然有資格招收碩士研究生。

王宇晗依靠自己的科研技術獲得了不少榮譽:2007年,王宇晗獲得了國防科學進步二等獎,2014年成為了上海市領軍人才,2015年獲得了國防科技進步一等獎,2016年獲得了國家科學技術進步二等獎。

這些獎項的背后,也是王宇晗帶領拓璞數控在五軸數控機床領域實現的多個突破。

比如:拓璞數控在2012年簽約出售中國首臺自動鉆鉚裝備;2016年簽約出售中國首臺用于運載火箭燃料貯箱穹頂加工的立式雙五軸鏡面銑削機床,并成為全球第三家引進鏡像銑技術的公司。

2017年,公司出售中國首臺用于飛機蒙皮加工的臥式雙五軸鏡像銑機床;2018年出售中國首臺用于生產C909的數字封接裝備;2020年又出售了世界首臺在所有運動部件上全面應用碳纖維復合材料的機床等。

伴隨著拓璞數控填補的市場空白越來越多,公司的估值也水漲船高。

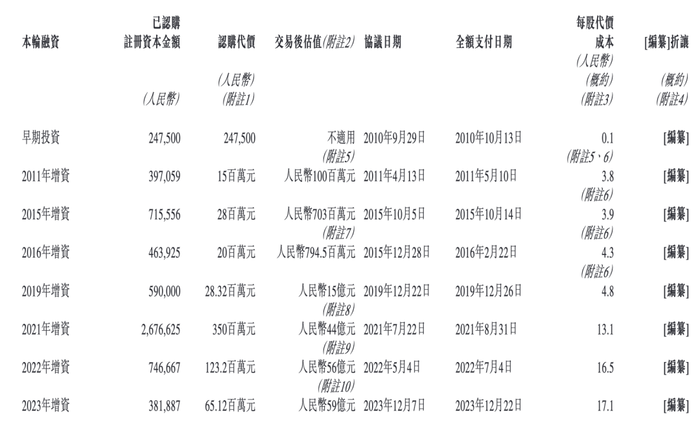

從2010年9月到2023年12月,公司包括早期投資以及增資在內,共有過8輪融資,累計獲得融資6.3億元。

其中,2019年12月增資時公司的投后估值15億元;2023年12月增資后,公司的投后估值達到59億元,4年內公司的投后估值漲了44億元。

圖 / 拓璞數控港交所招股書

「創(chuàng)業(yè)最前線」注意到,在拓璞數控遞表港交所前,有多個股東已經提前套現退出。

2023年9月,上海福人與楊京蘭出售股份各自套現1220萬元后,不再是拓璞數控的股東;2023年12月,嘉興永忠投資有限合伙轉讓股份后退出。2024年5月,陳菊莊以2310萬元的價格轉讓股份后,徹底退出股東行列。

截至最后實際可行日期,王宇晗直接持股36.8%,此外還通過員工持股平臺間接持股1.9%,合計持有38.7%的股份,是公司的控股股東。

此外,公司的執(zhí)行董事李宇昊持股9.4%;上海誼鼎投資有限合伙持股8%;嘉興鼎暉公司持股5.6%;和輝投資通過兩家公司持股約5.5%;珠海君聯創(chuàng)業(yè)投資有限合伙持股1.9%。

02 曾兩度沖刺A股未果,盈利能力仍待提升

事實上,拓璞數控的上市之路頗為坎坷。

公司曾在2019年6月和2020年6月兩度向A股上交所科創(chuàng)板發(fā)起沖刺,也曾在2019年2月、2019年12月、2023年1月和2024年1月共4次向證監(jiān)會提交上市輔導備案申請,但均以撤回或終止結束。

2019版招股書顯示,公司在2016年、2017年和2018年分別實現營收4234.83萬元、996.4萬元及2.28億元;同期凈利潤分別為-4015.57萬元、-4261.3萬元和-1336.91萬元。

2020版招股書顯示,公司在2019年實現營收2.27億元,同期的凈利潤為-1281.39萬元。

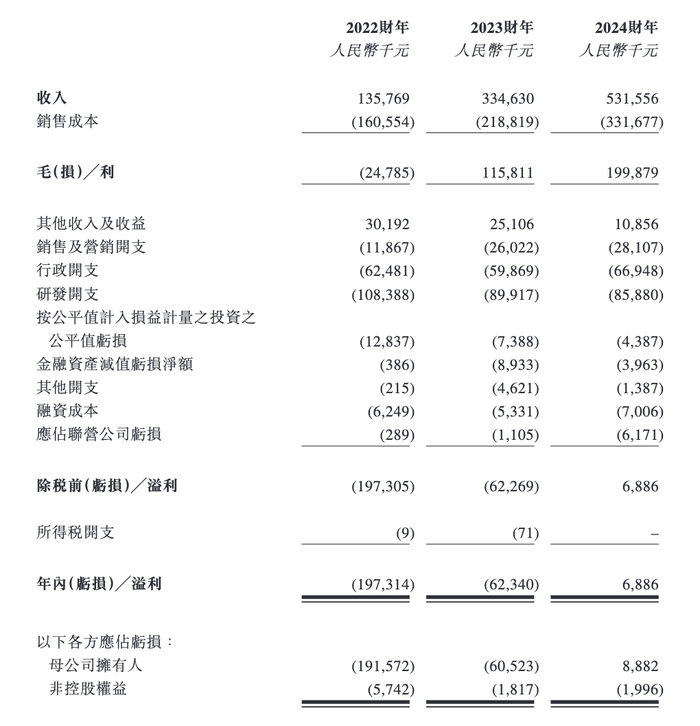

最新的港交所版招股書顯示,拓璞數控在2022年、2023年和2024年(以下簡稱“報告期內”)的營收分別約為1.36億元、3.35億元和5.32億元。

同期,年內溢利分別為-1.97億元、-6234萬元和688.6萬元;經調整溢利凈額分別約為-1.98億元、-6104.9萬元和1337.5萬元。

圖 / 拓璞數控港交所招股書

從以上數據可以看到,拓璞數控在2016年至2019年以及2022年到2023年曾出現連續(xù)虧損的情況,到2024年才實現扭虧為盈。

「創(chuàng)業(yè)最前線」發(fā)現,在拓璞數控扭虧為盈背后,也暗藏隱憂。

首先,公司在報告期內持續(xù)縮減研發(fā)費用,分別為1.08億元、8990萬元和8590萬元,研發(fā)費用率從2022年的79.8%降至2024年的16.2%。

據招股書透露,拓璞數控2023年研發(fā)投入大幅縮減的原因之一是他們曾應研發(fā)項目的進展而優(yōu)化研發(fā)人員。

在高端智能制造領域,技術實力代表著一家公司的競爭力,拓璞數控持續(xù)削減研發(fā)投入,是否會透支公司的未來,值得長期關注。

其次,2024年拓璞數控獲得了933.8萬元的政府補助及補貼,為公司實現盈利提供了助力,但由于并非所有的政府補助及補貼都屬于經常性質,若未來補助政策變動,可能影響公司的盈利的穩(wěn)定性。

最后,拓璞數控在2024年的凈利潤率僅為1.3%,這項數據也低于其曾經選為同行業(yè)可比公司的海天精工和亞威股份,這兩家公司在2024年的凈利率分別為15.6%和3.6%。

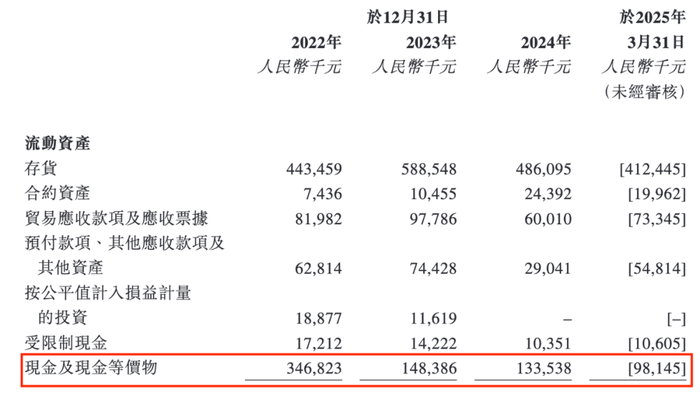

此外,存貨占比較高且周轉效率低下也給公司帶來一定的經營風險。

報告期內,拓璞數控的存貨分別為4.44億元、5.89億元及4.86億元,分別占公司流動資產總值的45.3%、62.3%和65.4%。同期的存貨周轉天數分別為916天、849天和583天。

盡管航空航天領域的高度定制化業(yè)務模式天然拉長了存貨周期,但占比超流動資產60%的存貨仍對資金效率構成顯著挑戰(zhàn),削弱公司的流動性。

拓璞數控在招股書中也坦言,他們的產品交貨、安裝、檢查及驗收測試過程冗長,可能超過與客戶所訂銷售合約的約定期限。

實際上在2022年,該公司就曾發(fā)生過延遲向客戶交付產品的情況,因此2023年他們還向客戶支付了810萬元的罰款。

03 大客戶依賴癥十分明顯,公司償債壓力增大

拓璞數控招股書顯示,他們是五軸數控機床細分領域的“領頭羊”。

灼識咨詢報告,2024年拓璞數控在中國航空航天五軸數控機床市場排名第一,市占率為11.6%;在所有中國五軸數控機床所有供應商中,排名第五,且在國內供應商中排名第三,市占率為4.3%。

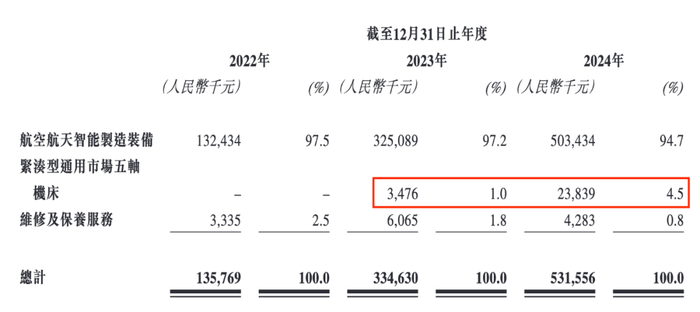

報告期內,該公司主要收入來自航空航天智能制造裝備,分別為1.32億元、3.25億元及5.03億元,營收占比分別為97.5%、97.2%及94.7%。

同期的維修及保養(yǎng)服務營收分別為333.5萬元、606.5萬元和428.3萬元,占比分別為2.5%、1.8%和0.8%。

2023年下半年起,拓璞數控開始錄得緊湊型通用市場五軸機床的銷售收入,2023年和2024年的營收分別為347.6萬元和2383.9萬元,占比分別為1%和4.5%。

雖然緊湊型通用市場五軸機床的營收有大幅增長,但占比較小,仍難承擔起公司第二增長曲線的重任。

圖 / 拓璞數控港交所招股書

「創(chuàng)業(yè)最前線」注意到,報告期內,拓璞數控存在“大客戶依賴癥”。

招股書顯示,公司對前五大客戶的銷售額分別為1.33億元、3.1億元和4.23億元,占各年度總收入的比例分別約為98.3%、92.7%和79.5%。向最大客戶的銷售額分別約為6850萬元、1.95億元和1.3億元,分別占公司總收入的約50.5%、58.4%和24.4%。

對大客戶的依賴,也讓拓璞數控的業(yè)務存在一定的經營風險。

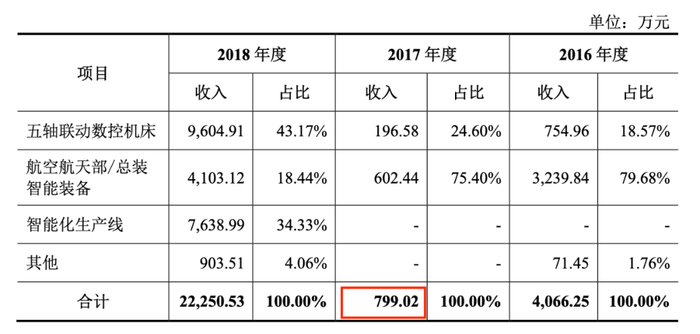

此前的招股書曾披露,2017年該公司的主營業(yè)務收入出現了同比80%的下滑,從4066.25萬元降至799.02萬元,原因就是他們?yōu)樗拇ㄈA龍制造的設備因客戶自身原因導致未能最終交付,使得公司無法在2017年度確認收入。

圖 / 拓璞數控2019版招股書

未來,一旦出現大客戶變動或者削減訂單的情況,很有可能會對拓璞數控造成較大影響。

招股書還披露,報告期內,他們的部分收入來自投標獲得的合同,過去3年他們的中標率分別約為33.3%、22.7%和20%,呈現下降趨勢。

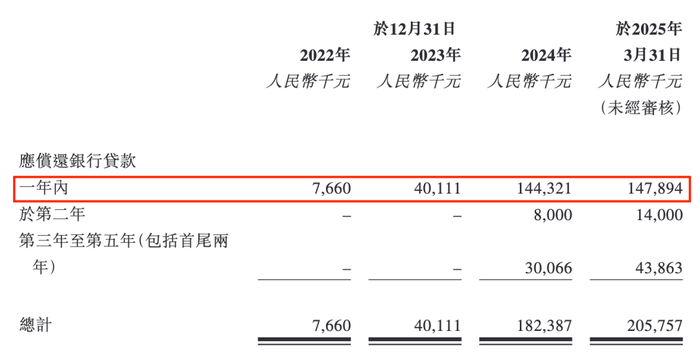

在償債方面,拓璞數控的短期償債壓力日益加劇。

2022年、2023年、2024年以及2025年第一季度,拓璞數控的一年內應償還銀行貸款數額分別為766萬元、4011.1萬元、1.44億元和1.48億元。

截至各期末,拓璞數控的計息銀行貸款分別為766萬元、4011.1萬元、1.82億元和2.06億元。公司對短期借款的依賴程度在上升,償債壓力持續(xù)加大。

但公司可用于償債的現金資源卻在減少,報告期各期末,該公司的年末現金及現金等價物分別約為3.47億元、1.48億元和1.34億元。

圖 / 拓璞數控港交所招股書

2024年,公司的現金儲備為1.34億元,已經低于其短期負債1.44億元,資金缺口1000萬元;到2025年3月31日,公司的現金儲備已經降至9814.5萬元,同期的短期負債則達到了1.48億元,資金缺口擴大至約4986萬元。

圖 / 拓璞數控港交所招股書

拓璞數控在招股書中明確表示,此次IPO的部分所募資金將會用于償還集團的部分計息銀行借款,以改善他們的財務狀況及流動性。

招股書還披露,于2024年12月31日,拓璞數控的借款1.5億元由公司創(chuàng)始人王宇晗擔保,還有3210萬元的借款由集團賬面總值約為810萬元的土地使用權作抵押,并由王宇晗擔保。

未來一旦公司存在違約,創(chuàng)始人王宇晗也將面臨巨大的個人財務風險,有可能影響公司管理層的穩(wěn)定性。

由此可見,拓璞數控沖刺IPO之旅恰如一面鏡子,映照出國內高端裝備制造企業(yè)在創(chuàng)業(yè)過程中的喜憂參半。

一方面,他們在五軸數控機床領域的技術突破令人欣慰;另外一方面,這家公司存在的盈利能力需提升、客戶集中度高、短期償債壓力加大等問題,也成為他們邁向更大成功的羈絆。

未來,在高端制造的賽道上,只有“技術硬、盈利穩(wěn)、現金流足”的選手,才能笑到最后。