文 | 聚美麗 沐 沐

5年前,美妝新銳們還是被資本看好的“當紅炸子雞”,“不鳴則已、一鳴驚人”是它們當時的修飾詞。

然而經過5年變化,一些曾靠著資本輸血和流量紅利快速崛起的新銳品牌們,如今正經受著資本退潮的“斷奶”陣痛。

為什么資本對新銳品牌普遍不看好了?依賴資本輸血模式成長起來的新銳品牌們,都存在哪些弊病?失去資本青睞后,他們又該如何突破當下困境?

“投資催熟式的新銳時代過去了”

2020年前后,新銳美妝品牌在資本的瘋狂追逐下迎來高光時刻。紅杉中國、源碼資本、高瓴創投等頭部投資機構爭相入場,品牌憑借流量營銷、爆品策略一路狂飆。

然而,自2023年起,隨著消費大環境一定程度惡化,這一風向發生了轉變:資本接連退出,新銳投資更是斷崖式下降。

“經濟下行,客戶對新品類嘗試意愿變弱;現在行業越來越卷,凈利潤率下滑,巨頭壓制新銳公司的勢頭來鞏固自身地位;做外貿的公司無法持續,也開始轉向國內市場等。”銘豐資本合伙人王鎮對此如是分析道。

-資本退場

新銳狂飆數年后,隨著市場逐漸歸于平靜,行業端不斷有資本退出新銳品牌投資的消息傳來。

典型如,今年3月,堅果資本、眾暉資本、廈門兆絮果投資合伙企業(有限合伙)出讓香氛個護品牌Plustwo普拉斯兔所持股份給品牌創始團隊;4月,丸美生物旗下私募基金宿遷匯恒金鼎資產管理合伙企業(有限合伙)退出護膚品牌菜鳥和配方師母公司杭州配方師科技股份有限公司的股東陣營。

此前,LVMH旗下私募股權基金L Catterton路威凱騰(以下簡稱:路威凱騰)曾解除對國貨底妝品牌blank me半分一母公司永熙公司的投資相關協議;上海伽業企業管理合伙企業、上海芮依企業管理合伙企業、嘉興源煥股權投資合伙企業以及高浪控股股份有限公司也相繼退出對香氛品牌Scentooze三兔的投資。

其中值得一提的是,路威凱騰還因退出對底妝品牌blank me半分一母公司永熙公司投資一事引起過不小的糾紛:

路威凱騰單方表示,雖雙方確曾進行融資談判,但最后因“盡調結果不滿意”而終止,而永熙公司為促成投資協議交割,提前進行工商股權登記變更,為此路威凱騰向永熙公司及其關聯方發送《律師函》,以敦促其還原變更登記。(詳見)

聚美麗創始合伙人兼總編輯@夏天童鞋曾對此表示,隨著新銳品牌從狂飆逐漸歸于平靜再到如今的低迷,使得創投一級市場也處在艱難時刻,導致美妝品牌創業的艱難程度進一步加劇,融資空間幾乎關閉。

“現在消費大環境不好,品牌和資本都不好過,這時候就出現只能同甘不能共苦的情況,甚至之前談好條件也開始反悔,反映了今天創業環境進一步惡化。其實這個時候,更需要的恰恰是創業者和投資人抱團取暖,共度時艱。”

并且,從近年相關報道來看,投資方訴訟被投資企業進行股份回購的案例也屢見不鮮。

據21世紀經濟報道,在2023年1月~2024年7月,深創投發生訴訟類招標達38起,其中97%投資項目引起退出糾紛。該報道中還稱,深創投發布的35起投資項目回購賠償類訴訟招標中,含22起在2024年1~7月期間發生,較2023年數量較增長69%。

-融資寒冬

除資本頻頻退出外,近年來新銳投融資比例也在逐漸減少,就2021年至今新銳品牌投融資對比來看,獲投品牌數量驟降。

據不完全統計,在2021年獲得投資人青睞的國貨新銳不少于20個,2022年這一數量有所減少,2023年、2024年更是驟降至個位數,而2025年至今,新銳品牌僅有AromeManpo馥郁滿鋪、FirstCover由一、RED CHAMBER朱棧獲投。

種種跡象表明,新銳故事在資本市場似乎不再吃香了,如今的資本市場正重新回歸冷靜,就像聚美麗創始合伙人兼總編輯@夏天童鞋所說,“投資催熟式的新銳時代已經過去了。”

成于資本的新銳們,也敗于資本

資本曾是新銳品牌成長的“加速器”,但如今的情形是:“隨著渠道紅利下降,以及已經有一些新銳品牌跑出來之后,資本退潮可能是大勢所趨。”某券商研究員Ella(化名)表示。

而當資本接連退場、融資斷崖式下降,“倒閉魔咒”猶如一把“達摩克利斯之劍”懸在了新銳美妝品牌的頭上,近年來因失去資本供血而閉店/關停的新銳美妝品牌不在少數。

據不完全統計,2023年至今倒下的新銳品牌案例至少超過20個,其中不乏Scentooze三兔等曾獲資本青睞、融資金額高達千萬元的新銳品牌。

曾是資本“寵兒”的新銳美妝品牌們,如今為何會淪落至此?梳理發現,其主要因為存在以下兩大頑疾,最終走上了一條成為“棄兒”的不歸路。

-過度依賴流量與線上渠道

大多數新銳品牌靠“流量”起家,但是隨著電商紅利消失、線上獲客成本提高,過度依賴電商渠道和流量打法的新銳美妝品牌的成本和風險也在持續攀升。

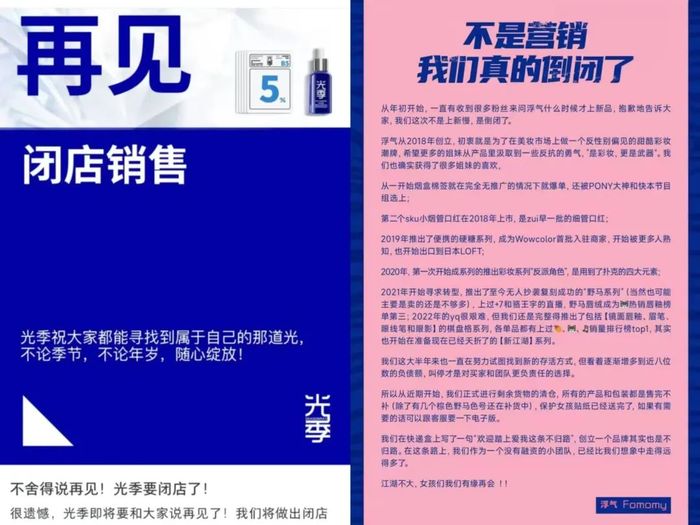

圖源:小紅書、天貓

譬如,國貨護膚品牌光季seasonray在小紅書官方賬號閉店推文中就曾表示,因為市場環境的變化,流量爭奪激烈,光季目前已無法在推廣上投入更多的資金了;本土彩妝品牌浮氣Fomomy曾靠“野馬系列”圈粉,但因過于依賴直播帶貨、缺乏持續IP運營,最終以近八位數的負債額宣告倒閉。

對此,Ella指出,“相較前幾年,這兩年新銳品牌的營銷費用會比較高,而能夠回血的利潤,也就是投資回報率卻不是特別高。品牌還是偏向走渠道紅利、拿資本的錢去砸,但這種盈利模式相對來說不那么優異。”

修遠資本合伙人嚴明在此前與聚美麗的采訪中也曾表示:“初創企業拿錢太多,太依賴于資本,也太依賴于頭部達人,這并非是好事,甚至形成路途依賴,無法建立品牌在營銷中應有的能力。并且現在投流成本越來越高,相比線上,線下的生意要穩定的多得多。”

-產品力與創新能力不足

資本驅動的“速成”模式下,許多新銳品牌依賴OEM代工,缺乏自主研發能力,導致產品配方、包材高度雷同。

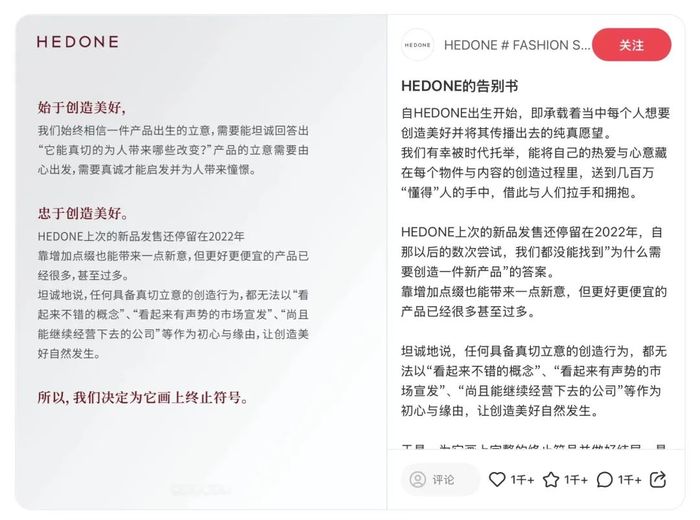

圖源:小紅書

例如,彩妝品牌HEDONE曾因“高光修容盤”爆紅,融資后過度依賴流量投放,但新品研發停滯兩年,最終因資金鏈斷裂閉店;彩妝品牌奈璣子曾靠“甜心腮紅”出圈,但后續創新停滯,被用戶吐槽“換個包裝繼續賣”。

圖源:小紅書

奈璣子創始人陳詩夷在小紅書閉店公告中也表示,不做奈璣子,主要原因是創新速度放緩、資金壓力加劇讓品牌失去了持續奔跑的能力,關停項目才是一個正確的決定。

“在一級市場,投資人不怎么愛投這種偏營銷做出來的消費品,還是更傾向于投那些具有較強創新能力的硬科技企業。”Ella坦言。

當資本大量涌入的時候,某新銳品牌創始人筱月(化名)表示,“那一波很多人創業的時候都很樂觀,不知道行業是有周期的,資本也是有周期的,大家想的基本都是拿錢創業、造市、上市等等,絕大部分(95%以上的創業者們)那個階段都是這個狀態。”

Ella也認為,“一定程度上,資本的大量涌入也可能會造成新銳品牌對其的依賴。當資金源源不斷地進來,可能會導致一些企業喪失一定的主觀能動性,缺乏把一個創業公司做起來的魄力和能力。”

所以,對于部分新銳美妝品牌而言,可以說是成也資本,敗也資本。

“想要持續發展,必須要有造血能力”

不過,并非所有新銳品牌都成“炮灰”,與閉店清倉命運不同的是,即使在資本退潮的情況下,仍然有不少逆勢跑出來的新銳品牌。

譬如,定位微生態護膚的璦爾博士、專研高原植物護膚的稀物集、打造377美白成分的肌膚未來、首創干敏油敏分膚專研理念的泊本、專注A醇抗老的HBN……

那么,這些依舊活躍在大眾視野,并且活得還不錯的幸存者們,究竟做對了什么?

王鎮認為,這些跑出來的新銳品牌普遍做對的點是“差異化、功能化、品牌化”。

“一個新銳品牌,至少在渠道、產品、營銷及組織運營等多個維度沒有短板,并且在某一個維度上做的比較強,才能夠跑得出來,且能夠穿越較長的周期。”Ella如是說道。

“對于新品牌來說,需要在某幾個方面打足了差異化才能夠走出來,像一些品牌定位偏細分的賽道,或者借助某種創新原料造勢,且要以一個健康的運營和營銷模式把品牌心智立住。”“還有賽道存在未被滿足的需求,新進來的人,只要有一定的差異化,還是能夠分一杯羹的。”

此外,她還認為,品牌創始人和操盤手也是很關鍵的。“創始人要有一定的基因和底蘊,以及做這個行業的魄力和決心,而不是以一種瞄準了美妝賽道紅利大、需求大就進來收割的姿態來去做的。”

事實上,差異化、產品力、創始人基因……均是品牌自我造血能力的體現。而從新銳品牌的不同境遇來看:一邊是資本斷血后閉店清倉,一邊是穿越周期后不斷躍遷。可見,命運的分野不在于資本是否加持,而在于品牌是否具備較強的造血能力。

嚴明就曾指出:“到了一定規模的企業想要持續發展,必須要有自我造血能力。其一,線上起家的企業,到了一定時候一定要盡快布局線下;其二,把握早期資本,且與頭部達人克制性合作;其三,不依賴于背書,靠產品力、經營管理來提升綜合能力、盈利能力。”

“未必是壞事,行業將回到品牌積累上來”

如前文所說,未來的資本市場絕對不會只看品牌的流量,而是更加看重品牌的創新技術以及持續發展能力。筱月就曾說道:“最終偉大的企業,或者最終能夠長跑的企業,一開始就是奔著長線去走的。”

OIB.CHINA總經理、新銳品牌研學社創始人吳志剛也曾指出,“在今天的環境中,投資的核心定是更加趨向于長期價值,其中需要具備三大要素:其一,長期運作效率的總成本領先;其二,穿越周期的硬核科技能力;其三,強大的溝通和創新傳播能力。”

“錢最終也要投向具有長期價值和長期能力的牌子,而不是去投一些所謂的一時一勢的熱詞或者只是虛假概念。在這個過程中,新銳品牌若想持續穿越周期應更加關注的是科技的創新,以及科技如何做好時代化的創新營銷溝通。”

聚美麗創始合伙人兼總編輯@夏天童鞋分析,“資本的退場,對于新銳品牌來說未必是壞事。”潮水退去后,砸錢換增長的氪金玩家加速出清,具備長期發展能力的品牌被真正看到,“行業將回到品牌積累上來”。

注:應受訪者要求,Ella、筱月為化名。

參考文章:

大部分新品牌死掉都很正常嗎?

LV資本“背刺”新銳品牌

信息來源:各品牌官網、企查查、小紅書、天貓等