界面新聞?dòng)浾?| 田鶴琪

“根據(jù)現(xiàn)有和已宣布的銅礦項(xiàng)目,預(yù)計(jì)到2035年,‘既定政策情景’下的銅供應(yīng)缺口將達(dá)到30%,這一缺口在‘加速生產(chǎn)情景’中擴(kuò)大至35%,而在‘凈零排放情景’中則超過40%。”

國(guó)際能源署(IEA)在近期發(fā)布的《2025年全球關(guān)鍵礦產(chǎn)展望》報(bào)告中作出上述表述。該機(jī)構(gòu)指出,即使在高產(chǎn)量的情況下,到2035年,既定政策情景下的銅供應(yīng)缺口仍將達(dá)到20%。

標(biāo)普全球在去年9月亦發(fā)布過類似警告。標(biāo)普全球分析師肖恩·德科夫(Sean DeCoff)表示,從2027年開始,精煉銅將出現(xiàn)顯著短缺,并在未來五年內(nèi)持續(xù)短缺。預(yù)計(jì)礦山供應(yīng)將在2029年達(dá)到峰值,到2032年銅精礦短缺量可能達(dá)到220萬噸。

銅精礦是含銅礦石經(jīng)浮選方法得到的供冶煉銅用的原料,經(jīng)冶煉后制成精煉銅。

IEA認(rèn)為,銅供應(yīng)缺口主要是由于礦石品位下降、資本成本上升、資源發(fā)現(xiàn)有限以及交貨時(shí)間較長(zhǎng)。

具體來看,自1991年以來銅礦的平均品位下降了40%。雖然得益于加工技術(shù)的進(jìn)步,如溶劑萃取和電解法等可以開采低品位礦床,但由于儲(chǔ)備枯竭,這些品位下降的礦石增加了資本成本和擴(kuò)建及新項(xiàng)目的復(fù)雜性,從而抑制了投資。

此外,新資源發(fā)現(xiàn)速度急劇下降。1990-2023年間發(fā)現(xiàn)了239個(gè)銅礦床,其中過去十年僅發(fā)現(xiàn)了14個(gè)。

與此同時(shí),綠地銅項(xiàng)目尤其具有挑戰(zhàn)性,面臨延誤和漫長(zhǎng)的開發(fā)周期,通常從發(fā)現(xiàn)到投產(chǎn)需要17年。包括蒙古的奧尤陶勒蓋和智利的奎布拉達(dá)布蘭卡2號(hào)在內(nèi)的主要銅項(xiàng)目,都經(jīng)歷了延誤和成本超支。綠地銅項(xiàng)目是指在以前從未進(jìn)行過采礦活動(dòng)的地點(diǎn)開發(fā)全新的銅礦項(xiàng)目。

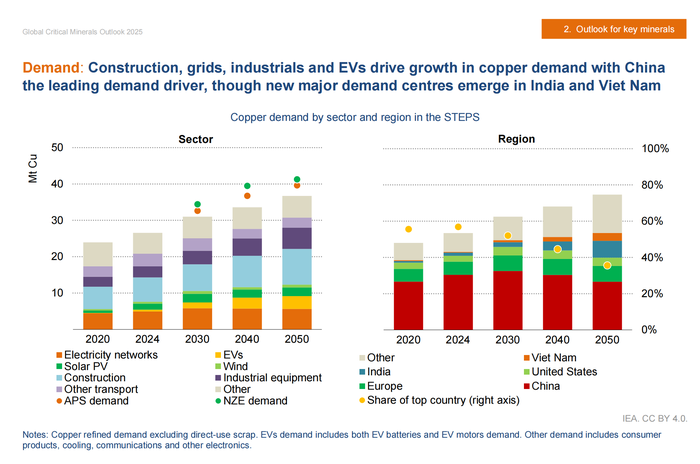

報(bào)告顯示,根據(jù)“既定政策情景”模型,2024年全球精煉銅需求(不包括直接使用的廢料)接近2700萬噸,同比增長(zhǎng)了3.2%,比2023年的2.7%和2022年的1.1%有所提升。預(yù)計(jì)到2035年將增長(zhǎng)至近3300萬噸,2050年將達(dá)到3700萬噸。

建筑、電網(wǎng)、工業(yè)和電動(dòng)汽車推動(dòng)銅需求增長(zhǎng),其中,電動(dòng)汽車需求包括電動(dòng)汽車電池和電動(dòng)機(jī)的需求。

值得一提的是,人工智能(AI)的快速發(fā)展,也推動(dòng)了對(duì)銅的需求。訓(xùn)練和應(yīng)用AI模型需要大型數(shù)據(jù)中心,這些中心規(guī)模大且耗電量大。

銅具有高電導(dǎo)率、熱導(dǎo)率、耐用性和經(jīng)濟(jì)性,因此在傳統(tǒng)數(shù)據(jù)中心和AI數(shù)據(jù)中心中都是不可或缺的關(guān)鍵材料。在數(shù)據(jù)中心,銅主要用于電力分配設(shè)備、冷卻系統(tǒng)和網(wǎng)絡(luò)基礎(chǔ)設(shè)施。

IEA預(yù)測(cè),到2030年,數(shù)據(jù)中心的銅使用量可能在25萬-55萬噸之間,約占全球銅需求的1%到2%。

分地區(qū)來看,2024年,中國(guó)占據(jù)了全球精煉銅需求的60%,美國(guó)緊隨其后,占全球需求的6%以上,德國(guó)則以4%的比例位列第三。2024年,歐洲整體貢獻(xiàn)了全球14%的精煉銅需求。

2024年除中國(guó)以外的地區(qū),尤其是印度、沙特阿拉伯和馬來西亞,因快速的基礎(chǔ)設(shè)施建設(shè)和建筑活動(dòng)而實(shí)現(xiàn)了強(qiáng)勁增長(zhǎng)。

中國(guó)的銅需求雖仍居首位,但增速較2023年有所放緩。IEA認(rèn)為,主要原因是房地產(chǎn)市場(chǎng)因素。此外,通貨膨脹、利率和能源成本的上升也繼續(xù)阻礙歐洲的增長(zhǎng),該地區(qū)的需求已連續(xù)第二年出現(xiàn)下降。

分行業(yè)看,既定政策情景下,2024年,建筑和電網(wǎng)依然是最大的銅需求來源,而電動(dòng)汽車的需求增長(zhǎng)最快,從2024年的占比2%增加到2050年占比的10%。

工業(yè)機(jī)械和設(shè)備的需求在同一時(shí)期幾乎翻了一番,達(dá)到需求總量的15%以上,這主要得益于全球制造業(yè)和電氣化的加速發(fā)展。同時(shí),太陽能、風(fēng)能和建筑領(lǐng)域的銅需求也分別增長(zhǎng)了約50%。

展望未來,亞洲除中國(guó)外的新精煉銅需求來源將顯著增加。

IEA表示,印度迅速超越美國(guó),成為全球第三大精煉銅需求國(guó),預(yù)計(jì)到2050年,其在全球精煉銅需求中的份額將超過10%,而2024年這一比例僅為3%。

越南也將成為重要的消費(fèi)市場(chǎng),預(yù)計(jì)到2050年,其在全球精煉銅需求中的份額將達(dá)到6%,而2024年這一比例僅為1%。

IEA同時(shí)指出,2024年,工業(yè)化、基礎(chǔ)設(shè)施建設(shè)、人口增長(zhǎng)、城市化以及中國(guó)產(chǎn)業(yè)的外遷,成為推動(dòng)印度和越南精煉消費(fèi)增長(zhǎng)的主要?jiǎng)恿ΑS捎谏a(chǎn)成本降低和終端需求增加,印度和越南對(duì)銅半成品制造的投資變得極具吸引力,從而促進(jìn)了精煉銅消費(fèi)的增長(zhǎng)。

與此同時(shí),由于中國(guó)經(jīng)濟(jì)的成熟度提高,導(dǎo)致建筑業(yè)和制造業(yè)的擴(kuò)張速度放緩,中國(guó)的全球精煉銅需求份額預(yù)計(jì)到2050年將減少近一半,占比降至約35%。

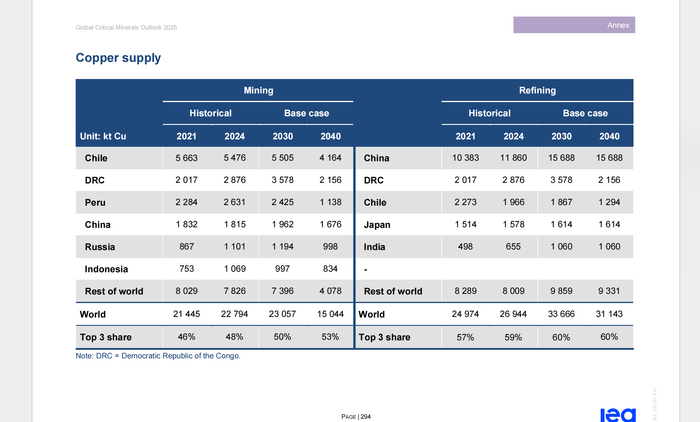

銅礦供應(yīng)方面,報(bào)告顯示,2024年全球銅礦供應(yīng)量約2280萬噸。全球前六大銅礦供應(yīng)國(guó)分別是智利547.6萬噸、剛果(金)287.6萬噸、秘魯263.1萬噸、中國(guó)181.5萬噸、俄羅斯110.1萬噸、印度尼西亞106.9萬噸。

其中,智利是全球最大的銅礦生產(chǎn)國(guó),供應(yīng)量占全球總量的四分之一。剛果(金)在2024年超越秘魯,成為全球第二大銅礦生產(chǎn)國(guó)。

在基準(zhǔn)情景下,全球銅礦產(chǎn)量預(yù)計(jì)在2020年代末達(dá)到約2400萬噸的峰值,隨后由于礦石品位下降、資產(chǎn)退役和儲(chǔ)備枯竭,到2035年將顯著減少至不足1900萬噸。

IEA指出,近期全球銅礦的主要增長(zhǎng)將來自剛果(金)的重大項(xiàng)目。例如,卡莫阿-卡庫(kù)拉和滕克-豐古魯梅,這些項(xiàng)目產(chǎn)量預(yù)計(jì)從2024年的90萬噸提升至2028年的超過130萬噸。此外,蒙古的奧尤陶勒蓋擴(kuò)張是推動(dòng)本十年后供應(yīng)增長(zhǎng)的關(guān)鍵項(xiàng)目之一,預(yù)計(jì)到2028年產(chǎn)量將達(dá)到約60萬噸。

此外,拉丁美洲的一些大型項(xiàng)目,如智利的科拉瓦西、白峽谷和秘魯?shù)睦拱喟退梗矊⒃诮趯?shí)現(xiàn)增長(zhǎng)。但這些地區(qū)的產(chǎn)量將在2020年代末達(dá)到峰值后開始下降。

精煉銅方面,中國(guó)在全球精煉銅供應(yīng)中保持主導(dǎo)地位。2024年全球精煉銅產(chǎn)量為2694.4萬噸,中國(guó)的精煉銅產(chǎn)量為1186萬噸,約占全球的45%。預(yù)計(jì)到2040年,中國(guó)在總產(chǎn)量中的份額將增長(zhǎng)至50%。

2024年,剛果(金)超越智利,成為全球第二大銅精煉國(guó),生產(chǎn)量為287.6萬噸,占全球供應(yīng)的8%。基于全球現(xiàn)有項(xiàng)目規(guī)劃(包括二次生產(chǎn)),到2030年,全球精煉能力預(yù)計(jì)將超過3350萬噸。

去年,銅價(jià)經(jīng)歷顯著波動(dòng),年初一度攀升至每噸1.08萬美元(約合7.77萬元人民幣),隨后在年內(nèi)逐步回落。

IEA表示,價(jià)格上漲最初由關(guān)鍵礦山中斷導(dǎo)致的銅精礦市場(chǎng)供應(yīng)趨緊推動(dòng),包括巴拿馬科布雷銅礦(Cobre Panama)停產(chǎn)及英美資源集團(tuán)(Anglo American)下調(diào)產(chǎn)量指引。

但精礦短缺的主因是中國(guó)新增冶煉產(chǎn)能激增——各家冶煉廠為爭(zhēng)奪銅精礦激烈競(jìng)爭(zhēng),導(dǎo)致現(xiàn)貨加工精煉費(fèi)(TC/RCs)跌至歷史低點(diǎn)。

TC/RCs用于衡量銅精礦從開采到冶煉成精煉銅過程中的成本與收益分配,是冶煉廠的主要收入來源。

伍德麥肯茲在去年8月發(fā)布的一項(xiàng)報(bào)告中曾指出,中國(guó)冶煉產(chǎn)能的擴(kuò)張,加上印度和印度尼西亞新增的產(chǎn)能,正導(dǎo)致全球冶煉產(chǎn)能嚴(yán)重過剩,銅精礦市場(chǎng)隱含著巨大的供應(yīng)缺口。

與此同時(shí),中國(guó)房地產(chǎn)行業(yè)需求疲軟引發(fā)精煉銅過剩,庫(kù)存累積,導(dǎo)致銅價(jià)回落。不過去年年底,美聯(lián)儲(chǔ)決定啟動(dòng)降息及中國(guó)宣布經(jīng)濟(jì)刺激措施等因素又提振了銅價(jià)。

2025年初以來,銅價(jià)呈震蕩走勢(shì)。一方面,美國(guó)宣布對(duì)銅進(jìn)口進(jìn)行調(diào)查,這使得市場(chǎng)預(yù)期美國(guó)進(jìn)口銅的成本將增加。另一方面,美國(guó)于今年4月宣布征收關(guān)稅后,市場(chǎng)對(duì)全球經(jīng)濟(jì)放緩的擔(dān)憂加劇,銅價(jià)下跌,后又因關(guān)稅政策調(diào)整,銅價(jià)回升。

截至6月4日收盤,倫敦金屬交易所LME銅期貨價(jià)格報(bào)9646.05美元(約合6.93萬元人民幣),較年內(nèi)最低點(diǎn)上漲11.6%。