文 | 產業家 斗斗

編輯 | 皮爺

產業資本在機器人硬件時代扮演了推動者角色,但在進入“AI 大腦”時代后,更傾向觀望與選擇性布局,而由專業 VC 擔任主要推手。此時的投資邏輯已經從“補足硬件短板”轉變為“押注技術與算法創新”,專業 VC 憑借對算法發展趨勢的敏銳把控,占據了更多話語權。

2025年,機器人領域真的太火了。

從春晚的舞臺到機器人馬拉松,在一系列具象化、富有沖擊力的場景背后,早已不只是技術展示那么簡單——資本市場也正在為這波“機器人熱”注入強大的動能。

整個上半年,整個一級市場的目光幾乎都被機器人領域所吸引。IT桔子數據顯示,截止2025年5月31日,機器人領域共發生223起融資事件,交易金額為 232.32億元人民幣。但是細數2024年一整年的融資事件也不過302起,交易金額僅為 209.2億元人民幣。

深入拆解可以發現,融資事件同比2024年的97件融資事件,增長約130%,融資金額同比2024年的74.25億元人民幣,同比增長177%。

從這組數據來看,融資事件和融資金額都出現了倍數級的增長,究竟是什么在驅動市場對機器人的熱情?資金都流向了哪些細分領域?它們背后的技術與應用能否真正實現規模化?

帶著這些疑惑,產業家試圖透過數據看到這個賽道發展的本質,一些真相也逐漸浮出水面:

大模型與具身智能結合企業占比達87%,成一級市場爆發關鍵;

63%的融資事件占領AI大腦方向,資本轉向;

產業資本在硬件時代扮演了推動者角色,但在進入“AI 大腦”時代后,更青睞于觀望與選擇性布局,而由專業 VC 擔任主要推手;

進入 2025 年后,無論是“量產/批量交付”能力、“服務場景”拓展,還是“分揀等垂直領域”深度耕耘,都表明這個賽道開始走向產業化與規模化;

接下來,我們將從上述幾個方面展開詳盡解讀。

一、AI大模型+具身智能,成一級市場爆發關鍵

第一個需要解答的問題是,是什么在推動機器人領域一級市場的爆發?

產業家通過統計2025年機器人領域的223條融資事件發現,在“公司簡介”中同時出現“具身智能/人形機器人”+“大模型”字眼的條目高達194 條,約占全部融資條目的87% 。

由此可見,當下新獲融資的機器人或具身智能企業幾乎都在強調“基于大模型的感知與決策能力”正與實體系統結合。

舉例而言,靈初智能、鹿明機器人、UniX AI等多家公司均在公開資料里直言,“我們在推進大模型與強化學習算法在機器人技能集訓練、場景化仿真和高層指令調度方面的深度落地”。這不僅反映出投資機構對“AI+機器人”的看好,也印證了大模型已成為具身智能研發的底層驅動力。

與此同時,隨著大模型提供算力與算法支持,產業鏈上游的分工也在迅速分化:越來越多生產整機的廠商將目光投向關節電機、伺服驅動和減速器等核心部件的研發。

產業家梳理發現,2025年上半年共有47條融資事件記錄里出現關節電機、核心部件、模組化等字眼,其中僅“靈”字系的初創企業(靈足時代、靈手時代、靈思智能等)就占了12條。

他們紛紛表示,“從原有人形整機業務轉向高性能關節電機與驅動模組研發”,并已與多家整機廠商達成合作。靈足時代在其融資說明中寫道:“本輪資金將重點用于國內首款100 Nm扭矩級關節電機量產化,以滿足服務機器人對高扭矩、高精度的需求”;靈手時代則表示,“未來將為人形2.0階段提供全套關節模組”。

與此相呼應,感知層面的升級也在加速。

據產業家統計,截止2024年5月31日,“視覺導航”類企業的數量僅有5家,這一數字在2025年翻倍至10家。

具體來看,2024年,僅有浙江科聰、柏翼智能、天影導航、秦視導航、睿瞳科技五家企業的融資說明里提到“視覺導航”或“視覺SLAM”;而到了2025年,上線了深瞳智能、睿米導航、優瞳科技、靈瞳科技、獵視機器人、米庫導航、智瞳導航、睿航智能、景翌導航和易視導航等十家新面孔。

這些企業大多強調,“我們通過視覺+點云融合或視覺+IMU多傳感器集成,結合大模型輔助決策,實現厘米級定位與動態避障”,已不再是單純的攝像頭算法,而成為底層嵌入深度學習與大模型的高精度導航解決方案。尤其是在人形機器人等具身智能平臺需要在復雜環境中穩定行走、拾物或與人互動時,視覺導航能力幾乎成為新一代競爭的必備要素。

當大模型為整機賦能、核心部件廠商模塊化發展、視覺導航玩家不斷涌現,這些碎片拼湊出的圖景讓人形機器人進入“2.0時代”成為必然。

所謂“2.0”,是相對于過去那種“硬件拼裝+離線編程”的1.0時代而言。如今,2.0時代的人形機器人需要實現在線感知、大模型高階指令、模塊化關節電機與高精度視覺導航等多重能力的有機結合:這不僅僅是硬件升級,更是系統與生態的重構。

產業家在名單中注意到,已有多家企業直接在融資說明里寫明“本輪資金將用于人形2.0平臺開發,計劃將大模型與強化學習算法適配到運動與交互層面”,或者“我們實現了支持第三方大模型調用的2.0底層封裝,可在工廠與物流倉內自主協作”。

總體而言,AI大模型+具身智能,推動人形機器人奔向2.0的暢想,無疑是引爆機器人領域一級市場的關鍵因素。

二、AI 大腦成新風口,專業VC 擔任主要推手

在過去兩年里,隨著機器人與人工智能領域的飛速發展,資本對硬件與軟件驅動方向的偏好發生了悄然轉變。

在 2024 年的 97 筆融資事件中,“硬件研制”類項目占據了重要席位。產業家在“公司簡介”中檢索“關節電機”“伺服電機”“舵機”“減速器”“模組”等關鍵詞,統計出 23 筆與機器人核心硬件密切相關的融資。可以說那一年產業資本對核心零部件的布局十分熱衷。

然而到了 2025 年,雖然硬件賽道依舊不可或缺,但大多數資本的目光已經轉向算法與大模型所代表的“AI 大腦”方向。

產業家通過對 2025 年融資事件的“公司簡介”與“子行業”進行檢索后發現,共有 141 筆融資(約 63%)可歸入“AI 大腦”范疇。在這些項目中,“大模型”“多模態”“在線感知”“深度學習”“LLM(大型語言模型)”等關鍵詞頻繁出現,“子行業”多為“AI 行業應用”“AIGC”等。

顯然,這并非短期炒作,而是與具身智能概念的興起密切相關:為了賦予機器人更強的自主認知與決策能力,底層控制從單純的電機與機構驅動,逐步演變為“硬件+大模型”雙核心并行發展。

與此同時,投資主體的偏好也在發生轉移。這一點可以通過橫向對比2024、2025年主要投資機構排名與下場次數來直觀感知這場變化。

在 2024 年的 97 筆融資中,大約 15 筆(約 15.5%)出現了小米、寧德時代、蔚來、華為、阿里巴巴、百度風投、比亞迪、吉利等產業資本的身影,而以高瓴資本、紅杉中國、經緯中國、IDG 資本、創新工場等為代表的專業風險投資機構則參與了 52 筆(約 53.6%)。

當時,硬件廠商借著產業資本的支持,一方面滿足了下游機器人整機廠商持續擴張的需求,另一方面也為國內供應鏈國產化貢獻了力量。

到了2025 年,產業資本介入力度明顯下降,僅占約 3.6%。而高瓴、紅杉、IDG、創新工場等專業 VC 依然活躍,占比約 49%。與此同時,政府引導基金、行業基金等“其他”機構也開始加速跟進,將更多資源導向 AI 算法型項目。

這種現象表明,產業資本在硬件時代扮演了推動者角色,但在進入“AI 大腦”時代后,更傾向觀望與選擇性布局,而由專業 VC 擔任主要推手。此時的投資邏輯已經從“補足硬件短板”轉變為“押注技術與算法創新”,專業 VC 憑借對算法發展趨勢的敏銳把控,占據了更多話語權。

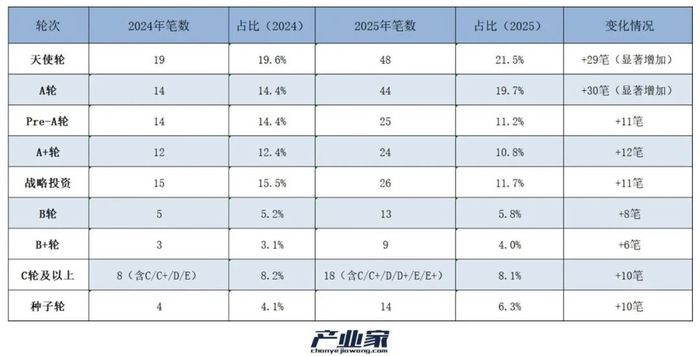

除了投資標的及機構偏好發生改變,融資結構本身也在悄然調整。產業家對2024、2025年融資事件的輪次進行對比,結果令人頗感意外。

從整體數據可以看到,2025年在223筆融資中,“B輪及以上”項目數量躍升至78筆,占比約34.9%,幾乎較2024年的18.6%翻番;與此同時,天使輪/種子輪降至22.4%,A系列占據約42.6%。

背后的原因也不難理解。

在 2024 年,以硬件與模組供應為主的初創項目數量激增,融資多集中于早期或成長期。而到了 2025 年,隨著 AI 算法與大模型項目逐漸成熟,資本更愿意加碼于已完成技術驗證、有明確商業落地路徑的中后期企業。

這種從“天使/種子+A輪”為主,轉向“大額B輪及以上”并行發展的融資結構,折射出投資機構對機器人賽道信心的顯著增強,也意味著越來越多成熟企業正在獲得更大規模的追投。

三、2024到2025,從實驗室到量產還有多遠?

回顧2024年,在機器人與人工智能領域的眾多融資案例中,不少企業亦仍停留在實驗室技術與算法驗證階段。

舉例來說斯帝爾,其“柔性打磨機器人”背后依托的是實驗室研發的高精度柔性打磨算法,尚處于原型驗證與小規模測試;鹿機器人的創始團隊更是來自一線頂級實驗室,其核心訴求也偏向于打造具身智能大腦的算法架構。

這些公司在融資披露中頻繁出現“實驗室”“驗證”“算法”“原型”等關鍵詞,足見技術主要集中在實驗室環境下打磨、迭代與優化。

再比如,進化動力、星海圖、清昴智能等多家企業,都在實驗室環境中通過“芯片+算法+大數據平臺”持續試驗,或圍繞高校實驗室論文開展在線推理與算法加速。這便使得2024年的融資案例多呈現“技術源自實驗室,尚未大規模落地”的特征,真正走向市場、實現量產的案例相對較少。

然而,進入2025年后,“量產突破”頻現,市場格局出現了一系列明顯變化。

首先,一些企業開始從實驗室走向批量交付。例如,它石智航在本年度的融資披露中明確指出:“首批協作機械臂已完成批量交付給兩家頭部零部件廠”,并強調自身具備“軟硬一體產品量產能力”;與此同時,玄鳥科智的核心機器人減速機模組也已進入量產階段,并完成了首批交付;源升智能機器人則規劃在下半年實現“百臺級”生產規模。

這些案例標志著,不再僅僅是在實驗室里調試機械臂和算法,而是具備了工業化生產與批量交付的能力,宣告行業實現了從“實驗室驗證”向“產業化量產”的跨越。

伴隨量產能力的逐步形成,市場的應用場景也在加速拓展。

例如,云象機器人已與多家連鎖酒店和物業集團簽訂批量采購協議,明確定位為商用清潔機器人供應商;犀利智能則面向物業巡檢與園區安防場景推出“自主導航+大模型分析”的巡檢機器人,正在與多家知名物業管理集團展開試點。這些實打實的項目和訂單證明,機器人技術正從工業場景向服務場景延伸,場景邊界得到顯著擴張。

與此同時,垂直細分領域的專業化解決方案亦在不斷深化。

比如,在分揀領域,2025年開始呈現出縱深趨勢:朗朗智選專注于電商倉庫的服飾與快消品分揀,通過定制化的視覺與機械手系統大幅提升分揀效率;淘美鮮則聚焦水果蔬菜加工分揀,實現了單日5萬件的高通量分揀能力。這些案例表明,機器人在通用分揀之外,還在快速延伸到電商、農產品等更為細分的行業應用,凸顯出“垂直深化”所帶來的市場增量。

總體來看,2024年以實驗室技術為主,技術與產品尚處于原型與驗證階段;而2025年則見證了產業化邁出的關鍵步伐,不僅實現了批量交付與量產能力,還推動了機器人技術從工業場景向服務場景的擴展,并在垂直領域出現了一系列專業化解決方案。

寫在最后:

當下的機器人領域,充滿各種各樣的聲音,有人質疑、有人看好。其中,在網紅細分賽道上,對人形機器人的熱議尤為激烈。金沙江創投總經理朱嘯虎就曾公開表示:因“商業模式不明確”,正在批量退出對人形機器人的投資。對其而言,人形機器存在明顯的泡沫。

而眾擎機器人趙同陽則在一次媒體采訪中公開反駁:“中國人形機器人這幾年的投入,連個ofo和摩拜單車大戰的二分之一的錢都沒有,泡沫何來?”

他認為,如果一個賽道由于信息不對稱或關注度不足,市場之前對該領域的潛在價值認知很低。隨著技術升級,越來越多人開始關注,有了價格的上行,這其實是市場對其“真實”價值的一種逐步發掘和重估,而非純粹的炒作泡沫。

顯然,即便是在基本面良好、前景可期的賽道里,也難免出現或多或少的“泡沫”現象。泡沫并非全然“壞事”——適度的泡沫可以為行業輸血、加速技術與商業模式的迭代。

在當下的機器人賽道,前路漫漫,需要更多腳踏實地的創新和更深度的產業協同,才能一步步兌現時代所賦予的想象。