文 | 子彈財經 左星月

編輯 | 王亞靜

緊致、抗衰、改善面部細紋……風靡小紅書的“童顏針”,受到愛美人士的追捧。

近日,主營“童顏針”等再生醫學材料注射劑的東方妍美(成都)生物技術股份有限公司(以下簡稱“東方妍美”)在港交所遞交了招股說明書。

雖然抓住了醫美行業這個火熱的風口,但是東方妍美的核心產品XH301尚未實現商業化,近兩年虧損總額超1.3億元。

不僅如此,截至2024年末,公司已構成違約銀行借款約2000萬元,流動性壓力凸顯。

可以說,在核心產品XH301獲批上市前,公司仍面臨著嚴峻考驗。

01 主營“童顏針”,估值15億元

1996年,東方妍美的創始人張新明畢業于四川大學華西醫學中心。畢業后,張新明曾在三九醫藥、朗生醫藥、寧波立華制藥及知原藥業等公司任職,擁有豐富的醫藥領域從業經驗。

2016年,張新明進軍再生醫學和醫美賽道,創立了東方妍美。目前,張新明在東方妍美擔任執行董事、董事長兼總經理。

此外,公司的創始團隊成員還包括付劼及唐海威。其中,付劼同樣畢業于四川大學華西醫學中心,與張新明是校友,他還曾與張新明同在知原藥業任職。如今,付劼在東方妍美擔任副總裁,主要負責公司的研發事項。

唐海威與張新明的職業經歷多有重疊,均曾在三九醫藥、朗生醫藥及知原醫藥任職。在東方妍美,唐海威出任副總裁,主要負責后端職能部門的管理。

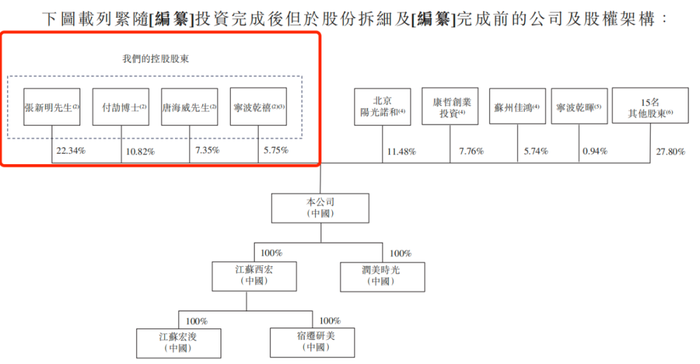

截至招股書簽署之日,東方妍美的控股股東是張新明、付劼、唐海威和寧波干禧,根據一致行動人協議,共同持有公司已發行股本約46.27%。

圖 / 東方妍美招股書

作為一家醫療健康企業,東方妍美主要從事再生醫學醫療器械及特醫食品研發、生產及商業化,業務集中于開發第三類再生醫學材料候選產品及特醫食品候選產品。

其中,最引市場關注的便是公司的核心產品XH301,主要治療面部衰老導致的鼻唇溝皺紋。XH301主要由PLLA(聚左旋乳酸)與CMC(羧甲基纖維素)組成,旨在注射到真皮深層,以糾正中重度鼻唇溝容量缺失。

其實,市場上已經有類似產品上市,這些“抗老神針”也被叫作“童顏針”。

例如,圣博瑪艾維嵐是國內較早獲批的“童顏針”產品,其主要成分便是PLLA。

另外,愛美客濡白天使同樣是一款“童顏針”產品,其產品特點和作用機制與XH301有相似之處,同樣利用相關材料刺激自身膠原再生,從而實現面部年輕化,對鼻唇溝皺紋等有改善作用。

和同行相比,東方妍美的腳步稍顯緩慢,其核心產品XH301目前尚未實現商業化。不過,這并不妨礙企業受到資本市場的青睞。

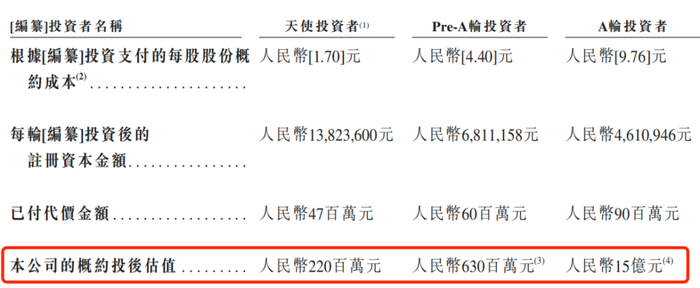

2021年12月,東方妍美獲得了4700萬元的天使輪投資,每股成本1.7元。此后,東方妍美又獲得了兩輪投資。三輪融資后,東方妍美共獲得1.97億元,公司的投后估值也從天使輪的2.2億元增長至15億元。

圖 / 東方妍美招股書

02 2年累虧1.33億,耗資9000萬研發

招股書介紹,XH301采用微球替代了不規則顆粒,確保微球粒徑分布的均一化,通過刺激自身膠原蛋白再生實現填充效果,能夠有效減少刺激和不良反應的風險。

目前,XH301尚未實現商業化,正處在注冊階段,預計2025年取得上市批準。

此外,公司計劃在2025年下半年授權商業伙伴在東南亞多個國家及地區提交XH30的注冊申請,以拓展業務版圖。

圖 / 東方妍美招股書

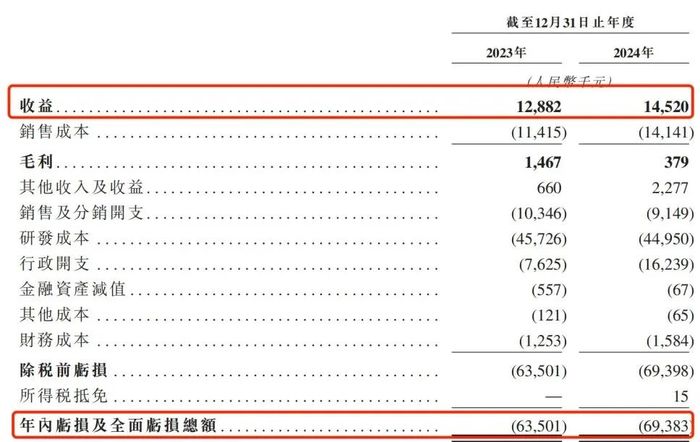

由于核心產品尚未商業化,公司目前處在虧損狀態。

2023年和2024年,東方妍美的收益分別是1288.2萬元和1452萬元,年內虧損總額分別是6350.1萬元和6938.3萬元,兩年累計虧損1.33億元。

圖 / 東方妍美招股書

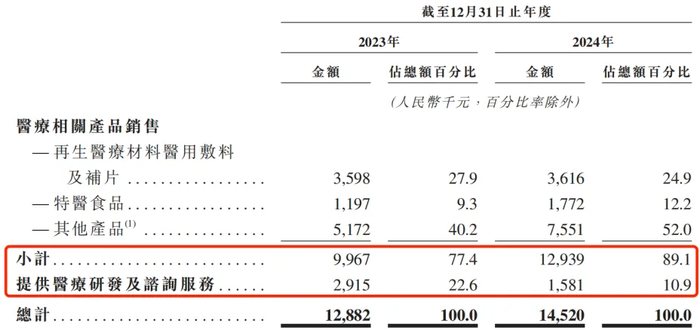

東方妍美的收入來源主要分為兩部分,一類是醫療相關產品銷售,主要包括醫用敷料及補片、特醫食品等;另一類是提供醫療研發及咨詢服務。

圖 / 東方妍美招股書

其中,再生醫療材料醫用敷料及補片每年的收入在300萬元左右,產品包括重組膠原蛋白凍干敷料和液體敷料等。

然而,國內廠商巨子生物、華熙生物、錦波生物等都在重組膠原蛋白領域發展多年,并占據了較大的市場份額。隨著頭部企業加速布局,行業集中度可能進一步提升,中小廠商面臨淘汰壓力。

而東方妍美作為重組膠原蛋白“后來者”,想要在激烈的市場競爭中分一杯羹或許有些困難。

于是,東方妍美在研發新品上下了很多功夫,為了推動XH301及其他產品的商業化,東方妍美支出了不少研發費用。

2023年和2024年,東方妍美分別支出研發費用4572.6萬元和4495萬元,兩年支出約9000萬元。公司也在招股書中坦言:“研發有關的重大開支對公司的虧損凈額造成重大影響。”

圖 / 東方妍美招股書

除了大量的研發成本外,東方妍美的銷售成本也不低。招股書顯示,2023年和2024年,東方妍美的銷售開支分別為1034.6萬元和914.9萬元。

可見,尚未實現核心產品商業化的東方妍美,已然背負著高昂的運營成本。

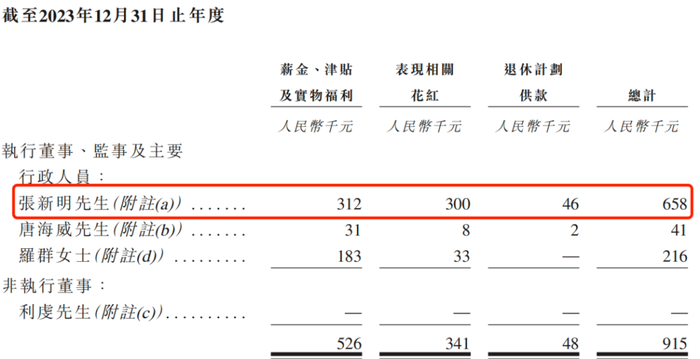

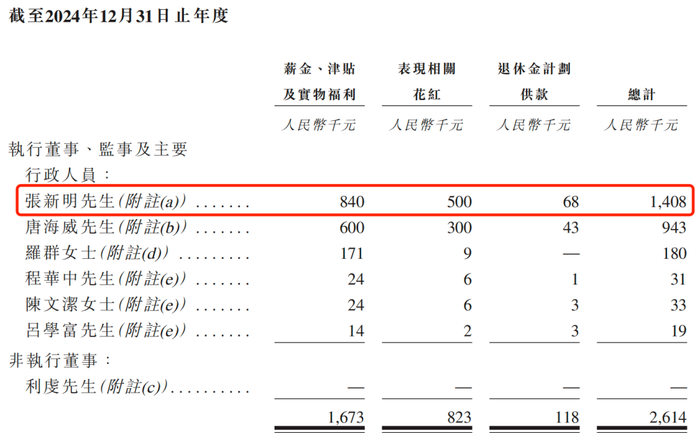

即便如此,張新明也并沒有“虧待”自己。

2023年,張新明獲得的薪酬為65.8萬元,包括薪酬、津貼和實物福利、表現相關花紅、退休計劃供款。到了2024年,張新明的薪酬漲至140.8萬元,較2023年增長了113.98%。

圖 / 東方妍美招股書

持續虧損之下,董事長張新明的薪酬卻逆勢增長,其中的合理性有待觀察。

對于東方妍美而言,今后能否將巨額研發投入,有效轉化為實實在在的市場份額和利潤,是外界關注的焦點。

03 債務壓頂,還能撐多久?

目前,現有業務產生收入不高、連續虧損的東方妍美十分依賴外部投資來維持經營。

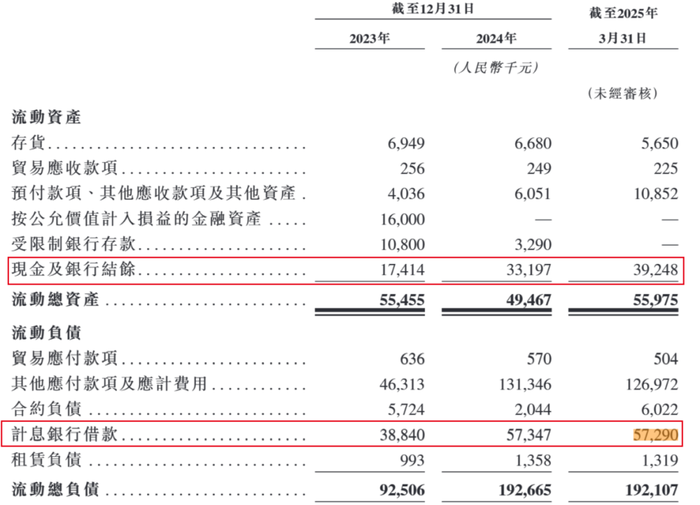

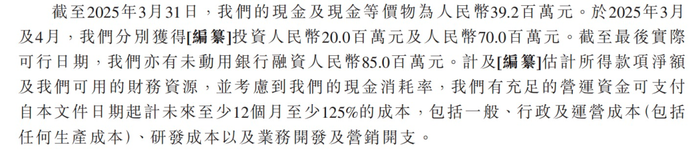

招股書顯示,截至2025年3月31日,公司的現金及現金等價物為3924.8萬元、短期銀行借款5729萬元,現金及現金等價物無法覆蓋銀行借款。

圖 / 東方妍美招股書

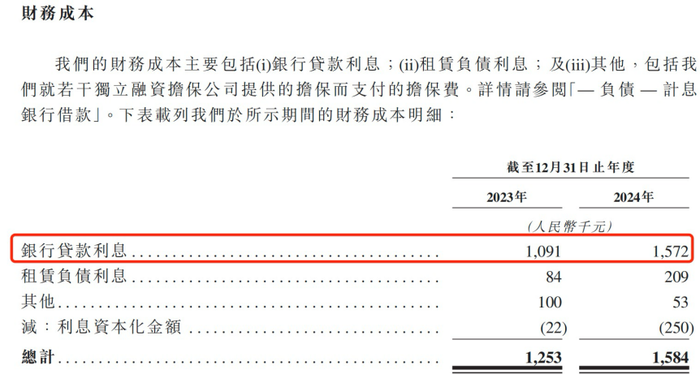

這些銀行借款也讓東方妍美支付了不少“代價”。2023年和2024年,公司的銀行貸款利息分別是109.1萬元和157.2萬元。

圖 / 東方妍美招股書

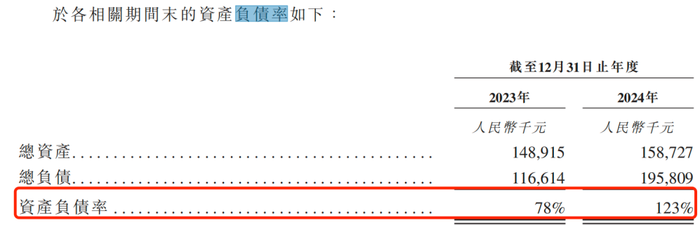

值得注意的是,2023年和2024年,公司的資產負債率分別是78%和123%,公司在2024年已經出現“資不抵債”的狀況。

圖 / 東方妍美招股書

不僅如此,「子彈財經」還注意到,截至2023年和2024年末,公司已構成違約的銀行借款分別為1081.2萬元和2002.2萬元。

招股書顯示,由于東方妍美在與銀行的相關協議中,未能達成財務比率的相關承諾,可能會觸發向銀行的加速還債的交叉違約。

好在,剛剛獲得的融資暫時緩解了東方妍美的資金之渴。2025年3月及4月,東方妍美分別獲得投資2000萬元和7000萬元。截至招股書簽署之日,公司擁有未動用銀行融資8500萬元。

東方妍美估計,經考慮現金及現金等價物、A輪融資所得代價,假設日后月均經營活動所用現金凈額及資本開支為2023年及2024年平均水平的三倍,能夠維持自本文件日期起計16個月的財務靈活性。

圖 / 東方妍美招股書

在這期間,東方妍美仍需加速“開源”,也就是加速產品商業化。不過,即使公司核心抗衰產品XH301成功商業化,距離盈利或許還需要一些時間。

根據沙利文發布的《2025年中國醫美行業抗衰專題白皮書》,抗衰類醫美服務市場處在“技術超前于市場教育”的階段,調研顯示僅有15%的人接受或者了解過“圈層聯合治療+周期管理”的抗衰類醫美服務。

此外,醫美行業頭部機構將構筑自身商業形態,進一步構建競爭壁壘。

圖 / 《2025年中國醫美行業抗衰專題白皮書》

不僅如此,相比愛美客、圣博瑪等競品,東方妍美的核心產品XH301僅僅針對鼻唇溝皺紋,適應癥相對狹窄。另外,和同行巨頭相比,公司在研發投入、市場渠道、品牌認知上也沒有明顯優勢。

因此,在高負債與違約風險下,東方妍美若無法在2025年實現XH301商業化,且在渠道及品牌認知上實現突破,可能短期內仍難以走出虧損的漩渦。

而上市能夠幫助東方妍美繞過產品上市、盈利的周期,更快獲得資金。在招股書中,東方妍美提及,倘若計及IPO所得款項凈額,將能夠維持自本文件日期起計83個月的財務靈活性。

圖 / 東方妍美招股書

接下來,東方妍美能否成功在港交所上市融資,「子彈財經」也將持續關注。