界面新聞記者 | 鄒文榕

當信托資產規模創出歷史新高后,實現規模與利潤的同向增長正成為信托業需要突破的下一個關卡。

6月4日,中國信托業協會網站發布《2024年度信托公司主要業務數據》,67家信托公司管理的信托財產規模達到29.56萬億元,比2024年6月末增長9.48%,比2023年末增長23.58%。

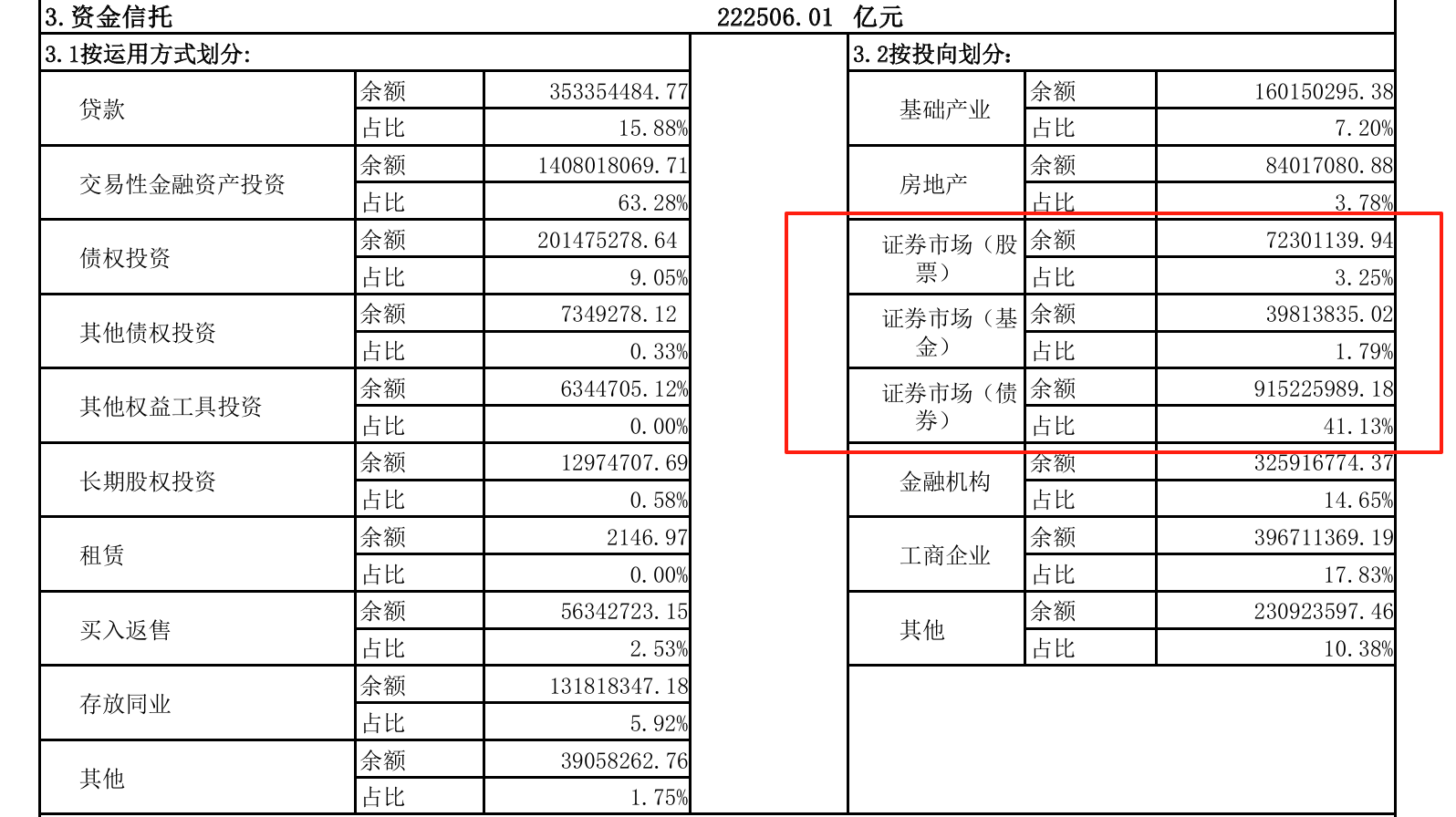

其中,資金信托規模達到22.25萬億元,較2024年6月末增長11.53%,較2023年末17.38萬億元增長28.02%。

信托資產規模走向新高情形下,經營業績呈現“一升一降”的變化。2024年,信托業經營收入為940.36億元,同比增長8.89%;行業利潤230.87億元,同比下跌45.52%。

破解行業盈利難題成為高懸在信托機構身上的 “達摩克里斯之劍” 。

復旦大學信托研究中心主任殷醒民分析,2024年,信托公司從以資金融通與資產管理為主,切換到以資產服務信托為先的信托業務發展模式。2021年以來,信托業人均利潤呈現下降趨勢。目前,基于資產服務信托低收費特點,信托業整體利潤收入必然會受影響。

“信托業應保持高度警覺性,因為利潤減少可能會侵蝕行業長期發展的動力。”殷醒民認為。

就資金信托投向明細來看,在信托“三分類”新規(即《關于規范信托公司信托業務分類的通知》)引導下,以及鼓勵銀行理財、信托資金等中長期資金入市的政策出臺,資金信托投向證券市場的規模繼續保持高速增長。

截至2024年末,資金信托投向證券市場(含股票、基金、債券)占比為46.17%,成為資金信托投向最大占比領域,其中投向股票和基金的資金數額為1.12萬億元,較2023年底增長21.12%。

不過,受股權投資市場疲弱和A股市場當年波動加劇影響,據披露的數據,2024年55家信托公司的權益類信托計劃規模為6967.62億元,同比下降16.73%。

另一方面,投向債券市場的資金規模和占比分別達到9.15萬億元和41.13%,較2023年末提升3.48萬億元和8.46個百分點。

用益信托網研究員喻智向界面新聞記者分析,2024年的債券市場牛市行情助推了固收類資管產品規模的增長,信托機構在配置資管產品時亦不例外。

“債牛行情下,固收類產品的收益具備較好的穩定性、持有體驗好,也更加適合信托公司存量客戶群體,在業務推廣和資金募集方面有一定的優勢。”喻智表示。

據協會披露,截至2024年末,58家信托公司的資產管理信托業務規模為11.39萬億元。

用益金融研究院的一份信托調研報告顯示,標品信托業務目前仍被業內看好,以固收類為主。84%的受訪者認為,債券投資類業務是最值得發力的品種;60%的受訪者認為,資產配置類業務是未來發展的重點。

相比之下,投向金融機構的資金信托占比基本保持穩定,規模及占比分別為3.26萬億元和14.65%;投向工商企業、基礎產業和房地產業的資金信托占比均呈下降趨勢。

信托“三分類”規定于2023年3月發布,并于當年6月正式落地實施,業務分類改革有3年過渡期。在該三分類規定指引下,信托公司的主營業務逐漸從傳統非標融資業務向更加多元化和專業化的資產服務信托、資產管理信托和公益慈善信托轉型發展。

這也意味著,2024年是三年過渡期內首個完整自然年份。

從中國信托業協會披露的數據來看,做好資產服務信托已經成為信托業歸位“本源”業務的政策導向。

另據2024年信托業年會透露,資產服務信托規模超過11萬億元,占比達到40%。無論是成立筆數還是新增規模,資產服務信托均已超過資產管理信托。

其中,財富管理信托業務在“三分類”中居首位,也是本次業務分類調整的重點。截至2024年末,家族信托余額為6435.79億元,保險金信托余額為2703.97億元,其他個人財富信托余額為1149.06億元,三類業務品種合計規模已超1億元。

風險處置信托作為資產服務信托的最大業務領域,截至2024年末,信托業的風險處置服務信托余額為2.41萬億元。

在殷醒民看來,企業市場化重組服務信托與企業破產服務信托是風險處置服務信托的兩類模式,其實際思路與流程則是破產重整、債務化解、盤活資產、促進發展。

界面新聞記者此前報道,2023年以來,相繼有金谷信托、華潤信托、國通信托、昆侖信托、中誠信托、西藏信托、建元信托、華宸信托等落地公司首單風險處置服務信托,且落地項目多為企業破產重整服務信托。

截至2024年底,正在參與破產服務信托的信托公司已有27家,這一數據比2023年底的20家有所增長;中誠信托投資研究部此前預計,2030年市場化重組和破產服務信托的市場需求將達到10萬億元。

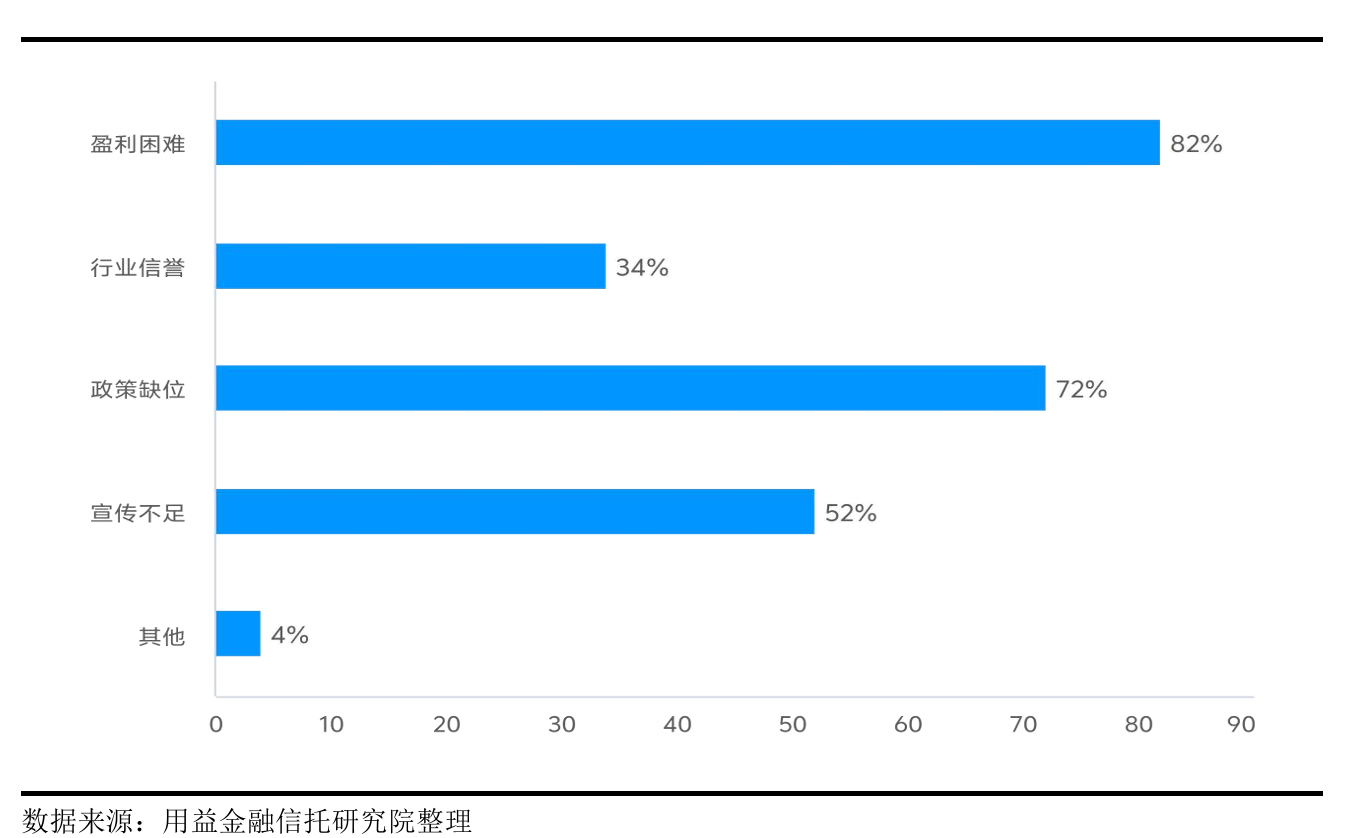

整體上看,盡管資產服務信托在政策引導下市場增長空間大,但不可否認的是,資產服務信托低收費的特點,對于行業整體利潤收入產生影響。

用益金融研究院近期的調研顯示,82%的信托機構受訪者認為,盈利能力不足是資產服務信托業務發展的重大阻礙;72%的受訪者認為,政策缺位限制了服務信托業務的發展;52%的受訪者認為,宣傳不足同樣影響服務信托業務的健康發展。

在業內看來,資產服務信托雖然市場空間很大,但業務模式單一,個性化定制需求多樣,收入來源仍以基本的管理費和托管費為主,費率較低且競爭激烈,規模難以做大,短期內難以成為核心收入支撐。

并且,服務信托業務屬于創新領域的探索實踐,涉及多元主體和多樣化的訴求,常常涉及多個監管部門,容易出現監管重疊或監管真空的情況。

一位公司財富管理信托業務的負責人便向界面新聞記者表示,目前,橫亙在業務發展面前最為核心的問題便是大眾的信任。“養老服務、特殊需要信托,這都是養老托孤的大事,家族信托,是傳承好幾代的事,信托才興起多少年,很難讓人信任。”

“信托跟保險一樣,都很重要,且是非常好的工具,但重塑大家的信任的確需要時間。”該負責人提到。

“信托業要統籌好傳統信托業務和新業務增長的平衡,形成傳統業務相對減少,新業務快速增長的業務發展秩序,著力提高利潤業績,在業務轉型中找到價值鏈提升點,努力提高資產服務信托業務盈利性。”殷醒民稱。