文 | 娛樂資本論 Mia

曾經(jīng)占據(jù)商超面包貨架半壁江山的 “面包第一股” 桃李面包,如今正經(jīng)歷著前所未有的至暗時刻。

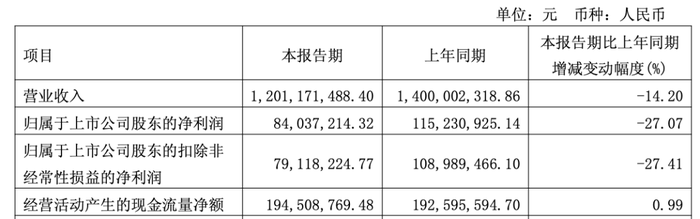

2025年第一季度財報猶如一記重錘。數(shù)據(jù)顯示,桃李面包營收同比暴跌14.2%至12.01億元,歸母凈利潤更是雪崩式下滑27.07%,僅剩8403.72萬元,毛利率與凈利率也雙雙跳水,創(chuàng)下上市以來最慘烈單季表現(xiàn)。

若將時間線進一步拉長可以發(fā)現(xiàn),2021-2024年,其營收增速就已經(jīng)從6.24%逐年降至-9.93%,歸母凈利潤更是連續(xù)4年持續(xù)下滑,頹勢早已顯現(xiàn)。

據(jù)中泰證券及艾媒數(shù)據(jù)中心數(shù)據(jù),2023年我國烘焙行業(yè)市場占有率前五的企業(yè)是達利園、桃李面包、盼盼、奧利奧和徐福記,CR3和CR5分別為9.2%和11.2%,從行業(yè)集中度看,呈現(xiàn)出高度分散的競爭格局。

“預(yù)包裝面包頭部品牌與其他食品飲料品類不同,操作邏輯更依賴‘經(jīng)典產(chǎn)品+視覺體系’的長期穩(wěn)定策略”,全鏈路快消品視覺創(chuàng)意代理商「新罐頭視覺咨詢」Louis向剁椒Spicy指出,不少品牌賴以成功的商業(yè)模式如今正成為發(fā)展桎梏。

與之形成鮮明反差的是三只松鼠的品牌邏輯。

據(jù)了解,三只松鼠短視頻電商中心西式糕點在售商品SKU數(shù)達120+,通過“頭部+中腰部+尾部單品”的產(chǎn)品矩陣布局,僅水牛乳千層吐司單一爆品就貢獻了面包品類30%的銷售額。三只松鼠短視頻電商中心西式糕點品類運營MiniCEO鼠飛軒強調(diào),“核心大單品能吸引達人資源集中曝光,第一槍必須打響市場認知度。”

換句話說,桃李面包的業(yè)績滑坡,本質(zhì)是整個行業(yè)從規(guī)模化生產(chǎn)向精準化運營轉(zhuǎn)型的縮影。曼可頓的收縮與達利的退市,與桃李的經(jīng)銷商流失、業(yè)績滑坡形成共振,共同勾勒出傳統(tǒng)包裝面包行業(yè)的 “中年危機”。

一邊是,現(xiàn)烤面包憑借“新鮮烘焙+社交打卡”的模式異軍突起。奈雪的茶、好利來等品牌迅速搶占消費場景,遠超預(yù)包裝品類;健康短保品類也來勢洶洶,(貴價面包殺回北上廣!35元一個的面包,年輕人搶瘋了?)BUTTERFUL&CREAMOROUS、UH祐禾、石頭先生的烤爐等面包店開店勢頭正猛;不少歐包品牌也借助線上電商瘋狂擴張,不斷擠壓傳統(tǒng)面包的生存空間。

另一邊,便利店鮮食的滲透同樣給桃李面包們帶來巨大沖擊。羅森、7-Eleven 等便利店推出每日現(xiàn)做三明治、面包套餐,滿足消費者即時充饑的需求,成功分流商超渠道客群;就連三只松鼠、良品鋪子等零食巨頭,以及盒馬、山姆等零售渠道,也紛紛推出自有品牌面包產(chǎn)品,進一步加劇了市場競爭。

“三年前貨架上70%是桃李,現(xiàn)在網(wǎng)紅品牌、區(qū)域小牌層出不窮”,小李在廣州從事零食批發(fā)采購,他的觀察頗具代表性,當下傳統(tǒng)品牌的市場地位愈發(fā)岌岌可危。

而桃李的困境早已超越個體經(jīng)營層面,成為整個行業(yè)從工業(yè)化思維向場景化競爭轉(zhuǎn)型的必經(jīng)陣痛。這場行業(yè)變革的浪潮中,沒有誰能獨善其身,如何破局重生,將是所有傳統(tǒng)面包企業(yè)必須面對的生死時速。

桃李面包曾是中國短保面包的代名詞,憑借 “中央工廠+批發(fā)” 模式橫掃東北市場,巔峰市值突破450億元。全國31萬家終端網(wǎng)點、2024年商超渠道61.5%的營收占比,一度印證著傳統(tǒng)渠道模式的強大統(tǒng)治力。

然而,2024年,桃李面包的面包及糕點的銷量為33.15萬噸,庫存量(在企業(yè)產(chǎn)成品倉庫中暫未售出的產(chǎn)品實物數(shù)量)為856噸。而在2023年,上述產(chǎn)品銷量為37.47萬噸,庫存量為716.8噸,面包及糕點庫存量同比增加19.4%,而銷量卻暴11.5%。

量價背離的背后,是這套曾被稱為 “面包界富士康” 的工業(yè)化模型正暴露致命短板。

一方面是區(qū)域擴張遭遇“水土不服”。在南下拓展華東、華南市場時,桃李面包的毛利率長期低于20%,部分子公司虧損額擴大超10倍。對比之下,產(chǎn)能利用率更低的西南地區(qū),毛利率卻高出華南近20個百分點,暴露出問題的關(guān)鍵不在于產(chǎn)能,而是區(qū)域市場適配性不足。

另一方面是傳統(tǒng)商超渠道增長已觸頂。過度依賴傳統(tǒng)商超的渠道體系在便利店占比已達32%的新消費時代顯得愈發(fā)脆弱,2024年桃李新增118個經(jīng)銷商,卻流失144個,僅華東地區(qū)就凈減少34個經(jīng)銷商。

而在小李看來,產(chǎn)品創(chuàng)新不足、啃老本正是桃李面包近幾年在休閑食品領(lǐng)域掉隊的主要原因。財報顯示,2024年桃李研發(fā)投入同比驟降31.84%,僅為2296.84萬元,研發(fā)費用率低至0.38%,不足行業(yè)平均水平的三分之一。

桃李的困境并非個案,而是傳統(tǒng)包裝面包行業(yè)的集體縮影。

類似的是,全球烘焙巨頭賓堡集團旗下的曼可頓,近年同樣面臨多重挑戰(zhàn)。原材料與人工成本上漲疊加商超渠道的成本轉(zhuǎn)嫁,導(dǎo)致部分區(qū)域毛利率下降超5個百分點;2023年更因華南市場盈利不善,賓堡集團計劃退出該區(qū)域,曼可頓在華南業(yè)務(wù)遭受直接沖擊。

老牌食品企業(yè)達利集團的命運同樣折射行業(yè)焦慮。2023年,達利食品在停牌復(fù)牌后宣布啟動私有化退市計劃,同年 9月正式從港交所退市。這家手握達利園、可比克、豆本豆等七大核心品牌的行業(yè)巨頭,最終黯然告別資本市場,傳統(tǒng)包裝食品企業(yè)在消費升級與渠道變革中遭遇估值困境。

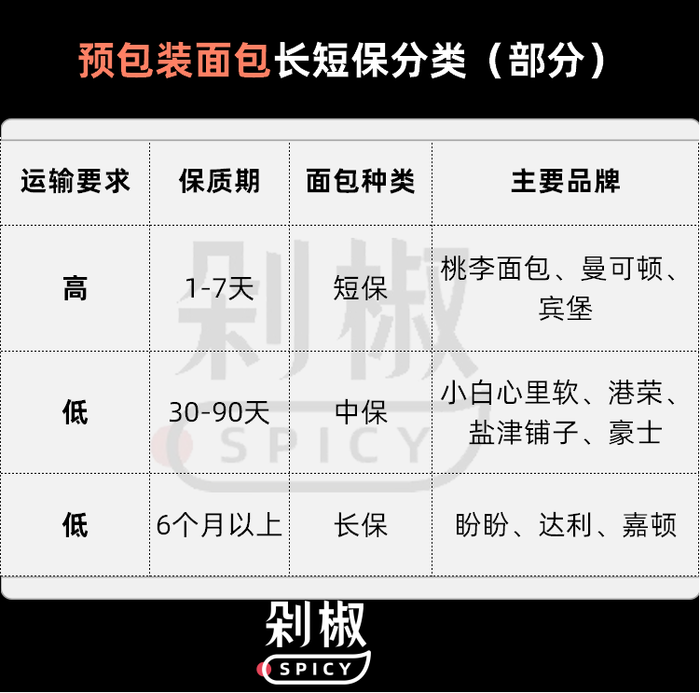

但與之不同的是,從行業(yè)品類特性看,短保、中保、長保面包的差異化屬性正加劇市場分層,其中短保標簽在下沉市場成為明顯枷鎖。

“桃李是典型短保代表,而盼盼、豪士等品牌主打中長保,這一細分直接導(dǎo)致一部分對時間限制較大的品牌和產(chǎn)品很難滲透到更細分的渠道”,Louis表示。

西南經(jīng)銷商王芳進一步印證她的觀點,“短保確實是桃李面包最大的問題,三四線城市很難鋪開。” 在低線城市的商超和夫妻老婆店,盼盼等長保品牌憑借 “低運輸成本、長保質(zhì)期” 的優(yōu)勢占據(jù)主導(dǎo),法式小面包大單品鋪貨率極高。“雖然單利潤低,但勝在需求穩(wěn)定、流通快”, 王芳解釋道。

且從競爭格局看,長保賽道呈現(xiàn) “盼盼主導(dǎo)+達利、嘉頓跟隨” 的格局。

盼盼憑借2004年推出法式小面包的先發(fā)優(yōu)勢,避開商超高昂扣點,將渠道重心投向鄉(xiāng)鎮(zhèn)批發(fā)市場,單個縣級市場僅設(shè)1-2個經(jīng)銷商,確保產(chǎn)品以最低成本觸達價格敏感型消費者。在“農(nóng)村包圍城市” 的策略下,盼盼在長保面包市場份額上遠超達利、嘉頓等競品。

如今,便利店現(xiàn)烤面包代表的精致生活與超市長保面包代表的飽腹工具形成價值斷層,桃李們陷入了兩頭不討好的尷尬 —— 既無法在性價比上碾壓長保品牌,又難以在品質(zhì)感上抗衡現(xiàn)制烘焙。

消費認知的變遷進一步加劇傳統(tǒng)品牌困境,與桃李面包們的落寞不同的是,a1零食研究所、豪士、小白心里軟等新銳品牌蒸蒸日上。

需要明確的是,傳統(tǒng)品牌賴以生存的 “短保=新鮮” 認知正在瓦解。剁椒在社交媒體上采訪了多位三線城市的消費者,他們普遍認為認為中長保面包同樣安全,且更關(guān)注 “產(chǎn)品創(chuàng)新”“價格實惠”和 “配料表清潔”。

而新品牌的涌現(xiàn)和爆火不無原因。

具體來看,「a1零食研究所」以爆品制造機的姿態(tài)重新定義烘焙創(chuàng)新,西瓜吐司首創(chuàng)天然果蔬粉上色技術(shù),以1:1還原西瓜形態(tài)的逼真造型成為社交媒體爆款;香蕉面包憑“一根面包半根蕉”的賣點,常年穩(wěn)居品類銷量榜單;

小白心里軟以“差異化品類+IP化營銷”撕開市場缺口,品牌打造出爆款“酸奶小口袋”后又推出黃桃、草莓、抹茶等多口味,借助“乳酸菌”等網(wǎng)紅元素,面向大學(xué)生、都市新銳白領(lǐng);又在營銷側(cè)打造專屬IP形象,增加互動性和話題性;

豪士則以 “娛樂營銷+下沉渠道” 實現(xiàn)彎道超車,此前,《寧安如夢》中豪士面包憑借王星越拍攝中插的“豪士豪士,好吃好吃”的臺詞實現(xiàn)“出圈”,后來豪士還一舉簽下十個勤天和王星越作為品牌代言人,且在線下積極拓展下沉市場,與眾多社區(qū)小店建立緊密合作。

但從行業(yè)全局來看,包裝面包領(lǐng)域近年的核心變革并非源于產(chǎn)品創(chuàng)新或品牌迭代,而是渠道格局的顛覆性重構(gòu)。自營品牌的烘焙型的產(chǎn)品有著比較大的增長,蠶食掉了一部分傳統(tǒng)面包市場。”

數(shù)據(jù)顯示,2024年便利店鮮食板塊銷售額同比增長22%,羅森冰皮月亮蛋糕在華南地區(qū)的面包銷售額已超越桃李,成為短保市場的隱形冠軍。

且“不少便利店會將面包區(qū)核心位置優(yōu)先陳列自有品牌,非核心區(qū)域甚至冷柜旁才留給別的品牌”,王芳表示,便利店正通過貨架重構(gòu)實施點位壟斷。

與此同時,以盒馬、山姆、胖東來、奧樂齊為代表的商超烘焙迅速崛起,憑借供應(yīng)鏈整合能力、自有品牌策略和極致性價比對傳統(tǒng)包裝行業(yè)形成多維沖擊。

山姆的麻薯和瑞士卷等熱銷產(chǎn)品,每月的銷量高達數(shù)千萬個;大潤發(fā)的土豆面包、胖東來的大月餅等,在社交平臺上引發(fā)了極大關(guān)注;胖東來自營烘焙店“德麗可思” 、Olé的烘焙專門店Olé Bakery,直接擠壓桃李等品牌的貨架空間。

甚至連零食很忙部分門店也開設(shè)了“店中店”烘焙模式,其中不乏瑞士卷、半熟芝士、巴斯克蛋糕等市場上的“網(wǎng)紅”商品,價格集中在9.9元以內(nèi)。小李表示,“這類渠道對預(yù)包裝面包市場的沖擊,遠比品牌之間的競爭更具顛覆性。”

值得一提的是,渠道心智的崛起更顛覆行業(yè)邏輯,消費者對 “山姆嚴選”“胖東來制造” 的信任度超越傳統(tǒng)品牌。

例如,以「焙研所」為代表的白牌通過山姆渠道實現(xiàn) “去品牌化增長”,其黃油餐包依托 “山姆品控” 標簽月銷超上萬袋;即便「Tafe」豆乳夾心面包含11 種添加劑、3 種防腐劑,仍憑借山姆貨架光環(huán)實現(xiàn)大賣,不少消費者“在山姆購買面包時更依賴渠道背書,而非主動查看成分表”。

此外,三只松鼠、良品鋪子等零食巨頭通過自營品牌跨界競爭。

有米云數(shù)據(jù)顯示,近30天面包品類熱銷榜單中,三只松鼠占據(jù)前十席位的近半數(shù),其整箱裝面包價格均控制在20元以下,以極致性價比和零食渠道復(fù)用的策略快速滲透電商平臺和現(xiàn)存市場空間。

而某種程度上,三只松鼠的成功,源于對爆品邏輯的深度復(fù)刻與創(chuàng)新。

“我們完全沿用了此前19.9元夏威夷果的爆品打造邏輯 —— 精準錨定19.9元黃金價格帶,驗證發(fā)現(xiàn)該策略在面包品類同樣適用。” 鼠飛軒告訴剁椒,當某區(qū)域品牌主推牛乳吐司時,三只松鼠創(chuàng)新推出「水牛乳千層吐司」;同時,針對消費者多口味一站式購齊的需求,三只松鼠實現(xiàn)了19.9元三箱多口味組合裝的極致性價比,直接擊中傳統(tǒng)模式的消費痛點。

而在產(chǎn)品創(chuàng)新機制上,三只松鼠構(gòu)建了市場趨勢捕捉的敏捷體系。無論是市場上出現(xiàn)創(chuàng)新單品,還是供應(yīng)鏈端研發(fā)出新形態(tài)產(chǎn)品,品牌都能快速跟進,完成上架與測試流程,這一機制推動面包品類SKU規(guī)模迅速拓展至近200個。此外,品牌在達人資源與商務(wù)合作方面具備顯著優(yōu)勢,目前合作達人數(shù)量超萬個,形成了覆蓋廣泛的銷售鏈路。

從新中式烘焙的體驗升級,到便利店的即時性壟斷,再到商超與零食品牌的全渠道滲透,傳統(tǒng)面包企業(yè)的市場流失本質(zhì)是渠道控制權(quán)的轉(zhuǎn)移。

不難發(fā)現(xiàn),中國包裝面包市場的競爭維度正被無限拉寬,當老牌企業(yè)還在依賴傳統(tǒng)渠道優(yōu)勢時,消費場景已悄然改寫游戲規(guī)則。

“當產(chǎn)品發(fā)展受限,市場份額就會被跨界者蠶食 ,不是市場大盤消失了,而是越來越多的競爭者每個人分掉一點概念,導(dǎo)致盤子越來越小”,頭部代理商投放負責(zé)人川川表示,他曾操盤的堿水面包品牌堅持一年多后黯然退場,核心原因便是強運營團隊缺乏足夠預(yù)算用于開品和搶占市場。

在抖音等內(nèi)容電商平臺,包裝面包的競爭呈現(xiàn)三大殘酷現(xiàn)實。

一是視覺賣點決定轉(zhuǎn)化率。產(chǎn)品的外觀設(shè)計、顏值呈現(xiàn)和差異化賣點成為打動用戶的核心要素。在抖音內(nèi)容即貨架的生態(tài)中,桃李和盼盼等品牌在線上沒有很強的競爭優(yōu)勢,以桃李為例,主打的切片吐司、天然酵母面包等單品雖在線下憑借新鮮度建立認知,但核心產(chǎn)品迭代遲緩,線上和線下產(chǎn)品的差異化微乎其微。

二是價格帶決定生死。“加5元丟轉(zhuǎn)化” 是真實存在的流量規(guī)則,行業(yè)已進入19.9元價格帶絞殺階段,固守29.9元價位的品牌必然面臨流量流失。

三是復(fù)購率決定可持續(xù)性。不同于堅果等零食品類,面包的用戶復(fù)購率普遍低于25%,依賴“高傭金拉新”的模式難以持續(xù)。川川透露,本以為當品牌做出足夠大的人群增長之后,復(fù)購做到30%就能盈利,但實際上復(fù)購并不高。

但同時,“面包品類不存在長周期種草,消費者追求所見即所得,線上流量天花板明顯,必須回歸線下場景”,換句話說,消費者需要的不再是標準化產(chǎn)品,而是能精準場景的解決方案。

同樣作為傳統(tǒng)品牌,盼盼并未困守 “小面包” 的舒適區(qū)。2022年,盼盼食品旗下零食連鎖店品牌「零零嘴」問世,自家產(chǎn)品、同行優(yōu)質(zhì)產(chǎn)品和進口零食;次年,盼盼旗下首家咖啡·烘焙小館「upping coffee x 加油滿分」正式在福建泉州開業(yè),主要提供現(xiàn)烤面包、甜品、咖啡、茶飲等品類。

盡管新業(yè)態(tài)擴張不及預(yù)期,但其在低線市場憑借長保單品維持基本盤的同時,盼盼正通過 “UPPiNG COFFEE 咖啡 烘焙小館”“零零嘴零食店” 等場景化探索,試圖打通長保產(chǎn)品與現(xiàn)制體驗的消費鏈路。

這印證了行業(yè)共識,傳統(tǒng)渠道仍是戰(zhàn)略要地,但當所有品牌扎堆同一賽道時,探索一些新鮮、更合理的增長點和空間才能實現(xiàn)差異化增長。

“聚焦人口密集但非傳統(tǒng)一二線的城市,挖掘新消費場景與人群,推動產(chǎn)品量級提升”,Louis表示,他們所服務(wù)的品牌已開始調(diào)整策略,而從銷量增長的底層邏輯來看,核心要素?zé)o非是圍繞人、頻次與單價展開。

在場景端,“預(yù)包裝面包完全可以探索大學(xué)校園、寫字樓等精準場景”的這一判斷,在豪士面包等品牌的創(chuàng)新實踐中得到印證。以豪士 “小小面包” 系列為例,品牌通過一口一個的12克迷你規(guī)格和獨立包裝設(shè)計,精準覆蓋早八趕課、辦公室下午茶場景。

在人群拓展上, 三只松鼠推出子品牌「早安熊貓」,聚焦兒童群體,通過卡通IP包裝、營養(yǎng)強化配方搶占家庭早餐場景;同時,部分品牌開始試水銀發(fā)族市場,開發(fā)低糖軟質(zhì)面包,適配老年人群牙口退化與健康飲食需求。

而在交付模式上,行業(yè)也開始探索創(chuàng)新路徑。Louis 以日本「日冷」預(yù)制菜模式為例,提出烘焙行業(yè)可探索 “半加工形態(tài)” 突破傳統(tǒng)邊界。

當前國內(nèi)市場的產(chǎn)品多為開袋即食,而歐美、日本市場的 “DIY 烘焙包” 已驗證可行性——提供預(yù)拌面團、天然餡料、烘焙紙托等全套原料,消費者僅需烤箱烘烤10-15分鐘,即可完成從原料到現(xiàn)烤面包的轉(zhuǎn)化。而一定程度上,這種“半加工形態(tài)”既滿足一二線城市消費人群對 “現(xiàn)制感” 的追求,又通過低門檻的DIY過程創(chuàng)造互動場景。

可見,當包裝面包行業(yè)從品類競爭升級為場景戰(zhàn)爭,桃李們的真正對手已非同類品牌,而是由便利店早餐柜、辦公室茶歇區(qū)、社區(qū)烘焙店組成的立體場景網(wǎng)絡(luò),而傳統(tǒng)品類需要解決的是,如何消費升級中找到新的生長空間的問題。