文 | 創(chuàng)業(yè)最前線 星空

編輯 | 蛋總

在健康意識日益增強(qiáng)的今天,特殊醫(yī)學(xué)用途配方食品(特醫(yī)食品)市場正悄然崛起,成為食品行業(yè)的一片新藍(lán)海。

特醫(yī)食品是為滿足進(jìn)食受限、消化吸收障礙、代謝紊亂或特定疾病狀態(tài)人群對營養(yǎng)素或膳食的特殊需要,專門加工配制而成的配方食品。

行業(yè)報告顯示,中國特醫(yī)食品市場規(guī)模從2019年的約人民幣73億元增長至2024年的232億元,年復(fù)合增長率達(dá)到26.1%。預(yù)計到2029年將繼續(xù)增長至531億元,年復(fù)合增長率為18%。

在這一背景下,圣桐特醫(yī)(青島)營養(yǎng)健康科技股份有限公司(以下簡稱“圣桐特醫(yī)”)于今年5月30日向港交所遞交了上市招股書,擬在主板上市,中信證券擔(dān)任獨家保薦人。

圣桐特醫(yī)背后,不僅有乳業(yè)大佬張亮的低調(diào)布局,還有高瓴資本、創(chuàng)新工場等知名機(jī)構(gòu)的加持,以及公司自身獨特的業(yè)務(wù)模式和發(fā)展?jié)摿Α?/p>

然而,圣桐特醫(yī)的上市之路并非沒有隱憂,單一類別產(chǎn)品依賴、上市前的大額分紅等問題,也使其面臨著諸多挑戰(zhàn)和質(zhì)疑。

01 乳業(yè)大佬張亮低調(diào)推進(jìn)IPO,高瓴資本、創(chuàng)新工場參投

圣桐特醫(yī)公司2019年在青島成立,但該公司的歷史最早可以追溯到2005年,當(dāng)時公司作為圣元集團(tuán)旗下圣元營養(yǎng)的特醫(yī)食品事業(yè)部成立。

圣元集團(tuán)是由乳業(yè)大佬張亮在1998年創(chuàng)辦,張亮曾做過乳品原料的進(jìn)口貿(mào)易,賺到第一桶金后,又將創(chuàng)業(yè)方向指向配方奶粉市場,陸續(xù)推出優(yōu)博、荷慕、奶酪大廚等品牌。

圖 / 圣元母嬰淘寶官方旗艦店

2006年,圣元集團(tuán)的銷售額已經(jīng)突破15億元。

2007年4月,張亮又帶領(lǐng)圣元國際在美國納斯達(dá)克證券交易所上市,成為首家在美上市的中國奶粉企業(yè)。同年,圣元品牌在中國嬰幼兒配方奶粉市場獲得前三名的成績。

也是在2007年,圣元集團(tuán)旗下的特醫(yī)食品事業(yè)部實現(xiàn)了早產(chǎn)及無乳糖配方乳粉的商業(yè)化,這也是中國特醫(yī)食品品牌商業(yè)化的首個產(chǎn)品。2011年,他們還成為中國首家獲批生產(chǎn)特醫(yī)食品產(chǎn)品的企業(yè)。

2016年,由于認(rèn)為圣元國際在美國的市值被嚴(yán)重低估,張亮最終選擇將公司從納斯達(dá)克私有化,2017年正式退市。

此后,圣元集團(tuán)旗下的另外一家子公司美泰科技在2021年4月曾進(jìn)行上市輔導(dǎo)備案,但最終也沒有向A股提交上市招股書。

因此,圣桐特醫(yī)也算是圣元國際退市以后,“圣元系”公司的第二次資本試水。

從2019年開始,圣元營養(yǎng)旗下的特醫(yī)食品事業(yè)部已經(jīng)獨立為公司,就是現(xiàn)在的圣桐特醫(yī)。

值得一提的是,自從2016年圣元國際私有化之后,張亮作為圣元集團(tuán)的董事會主席和CEO就變得十分低調(diào),此次圣桐特醫(yī)披露的招股書顯示,張亮甚至沒有直接持股該公司。

張亮與妻子孟秀清、兒子張夢然,以及孟秀清全資持有的Beams Power公司,還有Beams Power的子公司圣元國際和孫公司圣元香港,一起組成了圣桐特醫(yī)的控股股東。

而在董事會或股東會上,張亮和孟秀清在投票之前會先互相咨詢并達(dá)成一致意見,其子張夢然也會作為一致行動方行使投票權(quán)。

因此,張亮雖然不直接持股圣桐特醫(yī),但依然對這家公司有很大的影響力。

而且圣桐特醫(yī)的全部高管——總經(jīng)理查峰、副總經(jīng)理兼營銷總監(jiān)齊國靜、研發(fā)總監(jiān)許慶利、副總經(jīng)理兼生產(chǎn)總監(jiān)于程鵬、財務(wù)總監(jiān)高中恒、合規(guī)經(jīng)理李嘉依都曾在圣元集團(tuán)旗下的圣元乳業(yè)或圣元營養(yǎng)公司工作多年,是張亮的老部下。

在圣桐特醫(yī)發(fā)展的過程中,他們也引入了HLC、GL Capital、恒旭資本、高瓴資本及創(chuàng)新工場等戰(zhàn)略投資者。

上市前,孟秀清控制的圣元香港持股圣桐特醫(yī)48.68%、張夢然直接持股3.58%,他們合計持股52.26%。

此外,弘暉基金的創(chuàng)始人王暉通過HLC持股9.61%,加拿大投資機(jī)構(gòu)GL Stone持股7.24%,恒旭資本持股5.71%,創(chuàng)新工場通過SDF持股4.12%,高瓴資本通過寧波德遠(yuǎn)和蘇州高瓴合計持股3.8%。

融資時,圣桐特醫(yī)也曾授予投資者特殊權(quán)利,如清算優(yōu)先權(quán)、反稀釋權(quán)、領(lǐng)售權(quán)和贖回權(quán)等。目前這些特殊權(quán)利已經(jīng)在公司遞交招股書時終止,但也有恢復(fù)條件。

若圣桐特醫(yī)撤回上市申請或申請遭到聯(lián)交所拒絕/退回,又或是未通過聯(lián)交所聆訊、證監(jiān)會不予備案,以及在2026年12月31日之前沒有實現(xiàn)IPO,股東的特殊權(quán)利將會自動回復(fù)效力。

因此,圣桐特醫(yī)也面臨著一定的上市對賭壓力。

02 單一類別產(chǎn)品貢獻(xiàn)9成營收,毛利率達(dá)70%以上

從財務(wù)數(shù)據(jù)來看,圣桐特醫(yī)過去幾年的表現(xiàn)頗為出色。

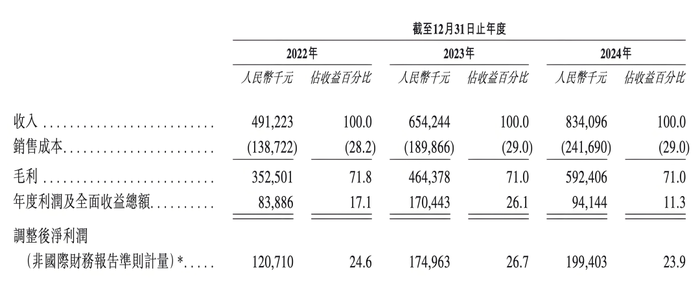

2022年、2023年和2024年(以下簡稱“報告期內(nèi)”),圣桐特醫(yī)的營收分別為4.91億元、6.54億元和8.34億元,年復(fù)合增長率為30.3%。

同期,毛利分別為3.53億元、4.64億元和5.92億元。年度利潤及全面收益總額分別約為8388.6萬元、1.7億元和9414.4萬元。調(diào)整后凈利潤(非國際財務(wù)報告準(zhǔn)則計量)分別約為1.21億元、1.75億元和1.99億元。

圖 / 圣桐特醫(yī)招股書

此外,該公司的毛利率連續(xù)三年穩(wěn)定在71%左右(分別為71.8%、71%及71%),同期同行公司貝因美的毛利率均未超過46%,也顯示出圣桐特醫(yī)在行業(yè)內(nèi)具備較強(qiáng)的盈利能力。

不過圣桐特醫(yī)光鮮的業(yè)績數(shù)據(jù)背后,也隱藏著一些不容忽視的問題。比如該公司對單一產(chǎn)品的依賴程度較高。

截至目前,圣桐特醫(yī)已經(jīng)推出14款主要特醫(yī)食品產(chǎn)品,另外還有16款主要新產(chǎn)品正在研發(fā)中。

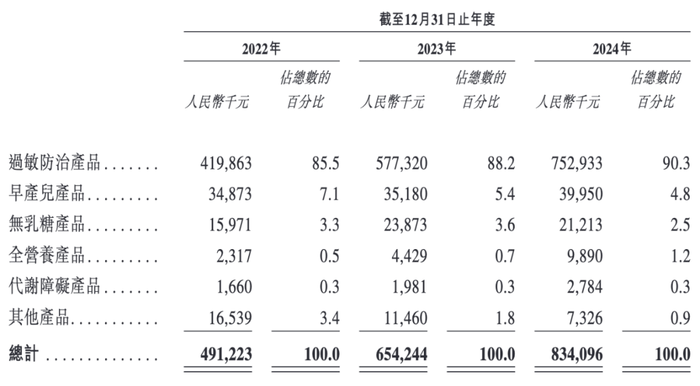

招股書披露,按不同類別的產(chǎn)品營收來看,報告期內(nèi),公司的過敏防治產(chǎn)品營收分別約為4.2億元、5.77億元和7.53億元,占比分別為85.5%、88.2%和90.3%。

圖 / 圣桐特醫(yī)招股書

這一數(shù)據(jù)顯示出圣桐特醫(yī)的核心產(chǎn)品營收占比越來越高,2024年有超過9成的營收來自單一類別產(chǎn)品。

一旦過敏防治產(chǎn)品的市場需求出現(xiàn)波動,如消費者偏好改變、競品沖擊或相關(guān)醫(yī)療政策調(diào)整等,圣桐特醫(yī)的營收和利潤將受到直接影響。

其余早產(chǎn)兒產(chǎn)品、無乳糖產(chǎn)品、全營養(yǎng)產(chǎn)品、代謝障凝產(chǎn)品及其他產(chǎn)品的營收占比均未超過10%,甚至在2024年沒有一個品類產(chǎn)品營收占比超過5%,也說明該公司的第二增長曲線并不明顯。

再比如,盡管圣桐特醫(yī)在國內(nèi)探索特醫(yī)食品較早,但目前該公司距離行業(yè)領(lǐng)頭羊依然有較大差距。

圖 / 圣桐特醫(yī)招股書

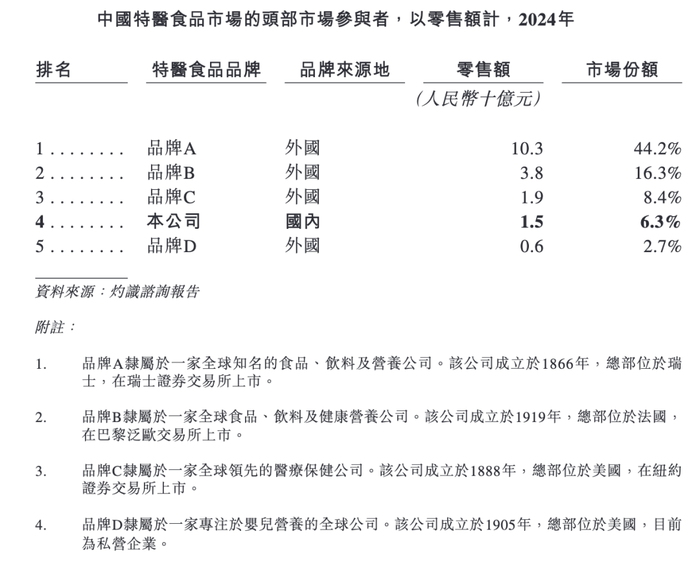

在國內(nèi)特醫(yī)食品市場的頭部企業(yè)排名中,圣桐特醫(yī)也未進(jìn)前三名,他們在2024年以15億元的零售額,6.3%的市場份額排名行業(yè)第四名,也是前五名中,唯一一家中國企業(yè)。

根據(jù)圣桐特醫(yī)招股書披露的信息,行業(yè)前三名和第五名分別有可能是雀巢、達(dá)能、雅培和美贊臣。

圣桐特醫(yī)距離行業(yè)前兩名還有一定差距,第一名和第二名在中國特醫(yī)食品市場的零售額分別為100.3億元和38億元,市場份額分別為44.2%和16.3%。

而且圣桐特醫(yī)所在的特醫(yī)食品市場行業(yè)集中度較高,前五名企業(yè)合計占據(jù)了78%的市場份額;在中國嬰兒特醫(yī)食品市場上,前五名企業(yè)合計占據(jù)了92.9%的市場份額,而圣桐特醫(yī)在這一領(lǐng)域的市場份額為9.5%,排名第三位。

在一個市場集中度較高的行業(yè)里,作為追趕者的圣桐特醫(yī)想要提升自身的市場份額,恐怕要面臨較大的同行競爭壓力。

03 償債壓力加大,上市前仍在大額分紅

盡管過去三年圣桐特醫(yī)的盈利能力在增強(qiáng),但從部分財務(wù)指標(biāo)來看,他們的財務(wù)狀況卻在持續(xù)惡化。

報告期各期末,該公司的總赤字分別約為6264.2萬元、2.11億元及3.18億元。流動負(fù)債總額也迅速增長,分別約為3.84億元、5.97億元及7.16億元。其中,按公允價值計入損益的金融負(fù)債分別約為2.92億元、4.76億元和5.81億元。

同期,圣桐特醫(yī)的期末現(xiàn)金及現(xiàn)金等價物分別約為2.14億元、3.6億元和3.11億元。從2022年到2024年,該公司現(xiàn)金對流動負(fù)債的覆蓋率從56%下降至43%,償債壓力加大。

然而就在這樣的背景下,圣桐特醫(yī)依然多次宣派了股息,存在大額分紅的情況。

招股書顯示,圣桐特醫(yī)在報告期內(nèi),分別宣派股息1700萬元、1.39億元及2.01億元。2025年3月,他們還宣派了特別股息約1.1億元。

截至最后實際可行日期,他們在2022年和2023年宣派的股息已經(jīng)悉數(shù)支付,2024年和2025年宣派但尚未支付的股息總額為240萬元。

根據(jù)以上信息可知,圣桐特醫(yī)的分紅總額約為4.67億元,而該公司在2022年至2024年的經(jīng)調(diào)整凈利潤總和也才4.95億元。按控股股東持股52.26%計算,控股股東可獲得2.44億元的分紅。

一邊是公司償債壓力持續(xù)加大,未來部分募資款項也將計劃用于補(bǔ)充運營資金,另外一邊卻是公司在IPO遞表前進(jìn)行大額分紅,這難免引發(fā)投資者對其資金分配策略的質(zhì)疑。

特別是考慮到圣桐特醫(yī)計劃將IPO募資用于研發(fā)投入、產(chǎn)能擴(kuò)張等用途,上市前的大額分紅似乎與其長期發(fā)展的需求存在矛盾。

中國特醫(yī)食品市場正以年均近20%的增速發(fā)展,背后是超千萬慢性病患者、早產(chǎn)兒家庭等剛性需求群體。

這一賽道既充滿誘惑,也暗藏荊棘。誘惑是中國市場的特醫(yī)食品滲透率僅3%,遠(yuǎn)低于美國等成熟市場的40%以上,潛力巨大;挑戰(zhàn)則是國際巨頭雀巢、達(dá)能等公司穩(wěn)穩(wěn)位居行業(yè)頭部,國產(chǎn)品牌競爭壓力不小。

圣桐特醫(yī)未來需要降低單一類別產(chǎn)品的依賴度,同時優(yōu)化資金分配策略,持續(xù)在特醫(yī)食品賽道里深耕,爭取早日打破國外品牌稱霸的現(xiàn)狀。