文 | 吳懟懟

騰訊音樂收購喜馬拉雅終于塵埃落定,騰訊音樂將以12.6億美元現(xiàn)金加騰訊音樂約5.2%股權(quán)的方式收購喜馬拉雅,交易總價(jià)折合接近27~28億美元(按現(xiàn)在騰訊音樂股價(jià)來算約合人民幣200億元)。

值得一提的是,騰訊早在此之前即是喜馬拉雅的股東,持股比例約5.33%,為其第三大機(jī)構(gòu)股東。

喜馬拉雅自成立十余年來經(jīng)歷了12輪融資,累計(jì)募資近百億元人民幣,背后不乏各路明星投資方。多次嘗試IPO未果后選擇賣給騰訊,某種程度上也是尋求一個穩(wěn)定出路。

那么,騰訊音樂又在想什么?

向前看,Spotify通過大舉投資播客內(nèi)容,證明了音頻平臺不能只做音樂流媒體,必須向長音頻拓展才能支撐更高的估值和用戶時長。

向左看,老牌對手網(wǎng)易云音樂憑借獨(dú)特的社區(qū)文化和音樂品味始終占據(jù)一批死忠用戶,讓騰訊音樂無法完全獨(dú)霸市場。

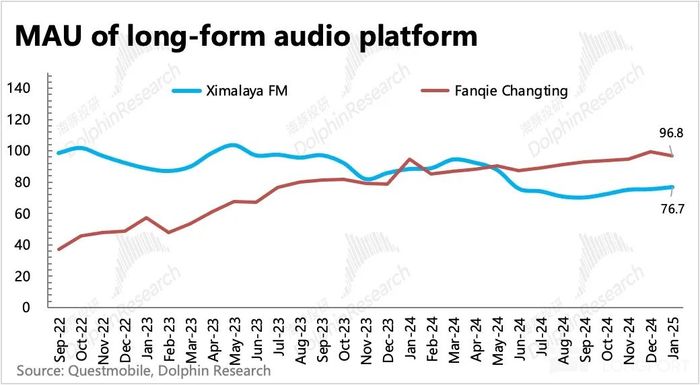

向右看,字節(jié)跳動這個“野蠻人”正在用免費(fèi)模式顛覆整個行業(yè)——汽水音樂兩年拿下6000萬月活,番茄暢聽直逼喜馬拉雅。

看起來音頻戰(zhàn)役結(jié)束了,實(shí)際上,音頻戰(zhàn)役才剛剛開始。

01 交易的背后

當(dāng)前這筆收購作價(jià)相較喜馬拉雅歷史高點(diǎn)已大幅折價(jià)。

喜馬拉雅在2021年市場狂熱時期估值曾達(dá)約300億元人民幣(約合40多億美元)。以此次27~28億美元的對價(jià)計(jì)算,相當(dāng)于打了約7折,較峰值折價(jià)近30%。

如海豚投研所說,與許多尚未重返2021年高點(diǎn)70%市值水平的中概股相比,喜馬拉雅能以接近高點(diǎn)七成的價(jià)格出售已屬不易。

在用戶規(guī)模方面,喜馬拉雅近年來用戶增長停滯甚至下滑。受制于短視頻沖擊等因素(可謂“短視頻時代的受害者”),以及自身在生存壓力下激進(jìn)商業(yè)化(增加廣告和付費(fèi)會員變現(xiàn))導(dǎo)致用戶體驗(yàn)下降,喜馬拉雅的月活用戶(MAU)一路下滑。

據(jù)估計(jì)截至2023年底僅剩不到2億月活用戶——相比2021年高峰期減少約三分之一。

這不足2億的用戶可以說是喜馬拉雅多年深耕沉淀下來的長音頻核心忠實(shí)用戶群。盡管規(guī)模縮水,但用戶粘性較強(qiáng),為長期付費(fèi)習(xí)慣奠定了基礎(chǔ)。

收購喜馬拉雅將為騰訊音樂現(xiàn)有的產(chǎn)品矩陣填補(bǔ)關(guān)鍵一環(huán)。在此之前,騰訊音樂業(yè)務(wù)主要包括在線音樂流媒體(QQ音樂、酷狗、酷我)和社交娛樂(全民K歌等),在長音頻(播客、有聲書等)領(lǐng)域相對薄弱。

騰訊曾于2015年推出企鵝FM進(jìn)軍長音頻,但影響力有限并已于2023年停運(yùn)。

雖然2021年騰訊音樂收購了懶人聽書并與旗下酷我暢聽合并(后更名為懶人聽書),但相較之下喜馬拉雅依然是該領(lǐng)域的絕對龍頭。這次并購?fù)瓿珊螅柴R拉雅將作為騰訊音樂的長音頻旗艦,與QQ音樂等共同構(gòu)成全場景音頻娛樂矩陣。

在產(chǎn)品層面,騰訊音樂有望實(shí)現(xiàn)“聽歌+聽書+聽播客”一體化:例如在QQ音樂App中整合有聲內(nèi)容推薦,或推出統(tǒng)一的會員服務(wù)覆蓋歌曲和有聲書。

事實(shí)上,騰訊音樂已在嘗試會員體系橫向打通——推出的超級會員不僅涵蓋“綠鉆”音樂特權(quán),還疊加了K歌、聽書、數(shù)字專輯等權(quán)益,比普通會員價(jià)格更高。超級會員的推廣已顯著提升ARPPU值。

而擁有喜馬拉雅后,騰訊音樂可以提供更豐富的長音頻內(nèi)容來充實(shí)其會員權(quán)益,從而進(jìn)一步提高付費(fèi)用戶轉(zhuǎn)化率和客單價(jià)。

02 番茄系全面沖擊訂閱模式

騰訊音樂與老對手網(wǎng)易云音樂占據(jù)大部分在線音樂市場份額。騰訊音樂通過SVIP升級等手段提高了付費(fèi)率和ARPU,網(wǎng)易云則以社區(qū)氛圍和差異化內(nèi)容爭取用戶粘性。

然而,一個強(qiáng)勁的攪局者和野蠻人正在迅速崛起——字節(jié)跳動于2022年推出的免費(fèi)音樂流媒應(yīng)用汽水音樂,憑借全曲庫免費(fèi)和算法推薦,在2024年下半年月活躍用戶已突破6000萬。汽水音樂成為在線音樂領(lǐng)域增長最快的產(chǎn)品,對付費(fèi)模式形成直接沖擊。

我在《字節(jié)VS騰訊:流量之王的兩種哲學(xué)》里提到過,字節(jié)在內(nèi)容領(lǐng)域猛攻一切,文字,圖片視覺,音頻,問答,短視頻,社區(qū),現(xiàn)在是短劇,音樂,AI,用字節(jié)的方法重做一遍。

抖音之外,字節(jié)跳動在微短劇、網(wǎng)絡(luò)文學(xué)、在線音樂、電商、AI大模型和應(yīng)用等數(shù)個垂直領(lǐng)域異軍突起,霸榜AppStore。

免費(fèi)榜前20的應(yīng)用里,字節(jié)占了一半,從這個視角看,騰訊和阿里、百度等老牌巨頭的應(yīng)用加起來,才能與字節(jié)的流量一戰(zhàn)。就連Deepseek也沒有把豆包拉下馬。

調(diào)研機(jī)構(gòu)QuestMobile發(fā)布的2024年App用戶規(guī)模增長億級榜上,第一名和第三名是出自同一團(tuán)隊(duì)的紅果短劇和番茄小說。增長千萬級榜單的前三名亦被字節(jié)跳動的AI助手豆包、抖音商城、抖音精選包攬,番茄暢聽音樂版、汽水音樂沖進(jìn)前十。

番茄小說、紅果短劇和番茄暢聽可以并稱為“番茄系”。

番茄小說主攻付費(fèi)閱讀的閱文,番茄暢聽沖擊好不容易養(yǎng)起來的音樂流媒體付費(fèi)模式。字節(jié)用工廠打法,直接對壘騰訊核心的子公司。

在廣闊的數(shù)字內(nèi)容版圖中,騰訊系與字節(jié)系的競爭早已呈現(xiàn)多點(diǎn)開花態(tài)勢:

短視頻領(lǐng)域騰訊以微視失利、轉(zhuǎn)而投資快手,現(xiàn)在則有視頻號,對抗抖音;

長視頻領(lǐng)域有騰訊視頻與抖音、西瓜視頻圍繞版權(quán)和二創(chuàng)的戰(zhàn)役和競合,現(xiàn)在又多了短劇上的時間爭奪;

文學(xué)和音頻領(lǐng)域則體現(xiàn)為閱文+喜馬拉雅對陣番茄小說+番茄暢聽的格局;

以及,面向C端的AI應(yīng)用的跑馬圈地。

03 內(nèi)容平臺永恒的命題

對于平臺來說,挑戰(zhàn)在于如何平衡二者——既要發(fā)展高ARPU的訂閱用戶,又不能放棄免費(fèi)用戶帶來的流量價(jià)值。

畢竟流媒體訂閱之王奈飛也在加廣告模式。

各玩家必然將嘗試更多混合模式創(chuàng)新,例如為免費(fèi)用戶提供一定額度的內(nèi)容試聽,其余深度內(nèi)容需訂閱解鎖,或是針對熱門IP內(nèi)容單獨(dú)收費(fèi)、普通內(nèi)容免費(fèi)等。

在播客領(lǐng)域,Spotify 等國際平臺已經(jīng)開始探索廣告分成模式,為內(nèi)容創(chuàng)作者提供類似YouTube的廣告收入分享,從而激勵更多UGC生產(chǎn)。

國內(nèi)平臺也會借鑒類似機(jī)制,吸引大批腰尾部創(chuàng)作者持續(xù)供給內(nèi)容,以此豐富生態(tài)、留住用戶。

音頻后起之秀,播客王者小宇宙也是在這么做。

對騰訊來說,穩(wěn)健自然是穩(wěn)健,但不能永遠(yuǎn)靠微信、游戲和投資,內(nèi)生的創(chuàng)新力真的得加強(qiáng)了。不然騰訊更像是一家業(yè)務(wù)在廣州和成都,只是總部在深圳的伯克希爾哈撒韋了。

對字節(jié)而言,猛攻一切,App工廠就算燒死了一堆產(chǎn)品,也終究還是祭出了不少王炸。只是,對各垂類內(nèi)容而言,這是又一段彎路,還是流量走向的必然?

問題在于,誰能來攔一攔字節(jié)?誰能攔得住?